2023年12月28日

赤字決算が続いていると「早く会社を立て直さなければ」と焦り、夜も眠れないという経営者も多いでしょう。取引先や従業員のためにも、「倒産」という最悪の事態は避けなければなりません。

それでは、赤字を解消し会社を立て直すためには、どのような対策をとればよいのでしょうか?本記事では、赤字経営とは何かを明らかにし、会社の立て直し方を解説します。事業再生コンサル会社が手がけた立て直しの3つの成功事例も参考にしてください。

目次

この記事で伝えたいこと

- 赤字経営=即倒産ではないが、「現金」が尽きれば会社は倒産する。

- 決算書の4つの数字から、自社の赤字が「立て直す見込みのある赤字」かどうかを見極めることが重要。

- 立て直しの第一歩は、「原因の直視」と「手元の現金の流出を止めること」です。

- 徹底的なコスト削減と、自社の強みを活かしたビジネスモデルの転換が再建の鍵となる。

- 経営者一人での立て直しは極めて困難なため、手遅れになる前に事業再生の専門家へ相談すべき。

赤字経営とは?倒産リスクはどれくらいあるのか

赤字経営とは、売上額よりも支払額が超過し、利益を出せないまま経営を続けている状態のことをいいます。このように資金繰りが悪化してくると倒産のリスクが高まるため、経営立て直しの策を考える必要があります。

赤字経営とは、売上額よりも支払額が超過し、利益を出せないまま経営を続けている状態のことをいいます。このように資金繰りが悪化してくると倒産のリスクが高まるため、経営立て直しの策を考える必要があります。

では、赤字経営を続けた場合の倒産リスクは、どのくらいあるのでしょうか。考えてみましょう。

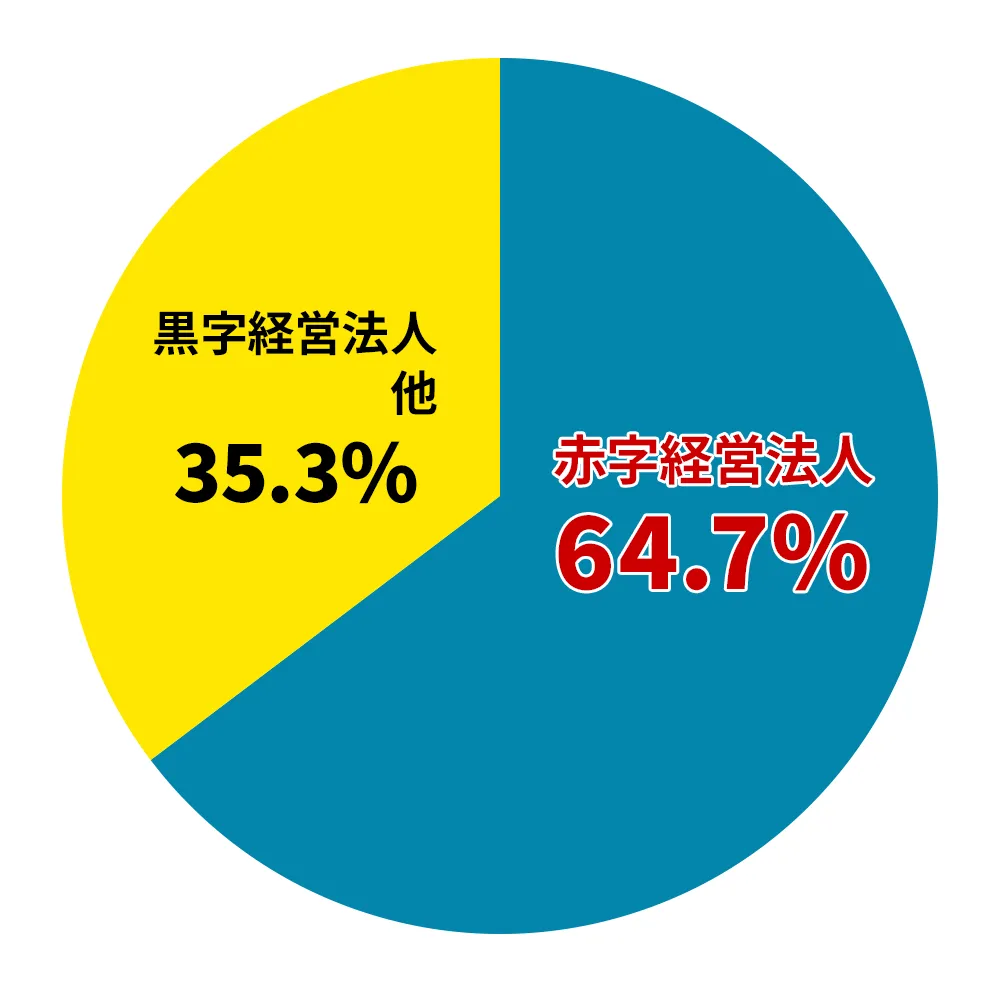

日本における赤字企業の割合は6割超

2023年度(※2026年4月現在利用可能な最新データ)における赤字法人(欠損等法人)は日本全体で193万650社もあり、赤字法人率は64.7%に上ります。

2023年度(※2026年4月現在利用可能な最新データ)における赤字法人(欠損等法人)は日本全体で193万650社もあり、赤字法人率は64.7%に上ります。

この数字は実は過去最少ではあるのですが、それでも、日本の企業の6割以上が赤字経営をしていると考えると、驚くべき数字であるように見えます。

しかし、赤字経営の企業すべてが倒産しているわけでは決してありません。2025年に「倒産」した法人数は1万261社で、それは全体の法人数の0.35%弱という割合にとどまっています。

このように見ていくと、赤字経営でも事業を続けている会社が圧倒的に多いのが日本経済の現状であることがわかります。

データ出典元:東京商工リサーチ「TSRデータインサイト」2025/07/10更新

(※「国税庁統計法人税表(2025年4月)」のデータに基づいて算出)

赤字経営≠倒産|赤字に「良い赤字」もある

先ほど記載したデータからもわかるように、「赤字経営=即倒産」とは決してなりません。会社の経営が赤字になる原因はさまざまであり、決算上の赤字や黒字は、一概に経営状態と結びつかないからです。

先ほど記載したデータからもわかるように、「赤字経営=即倒産」とは決してなりません。会社の経営が赤字になる原因はさまざまであり、決算上の赤字や黒字は、一概に経営状態と結びつかないからです。

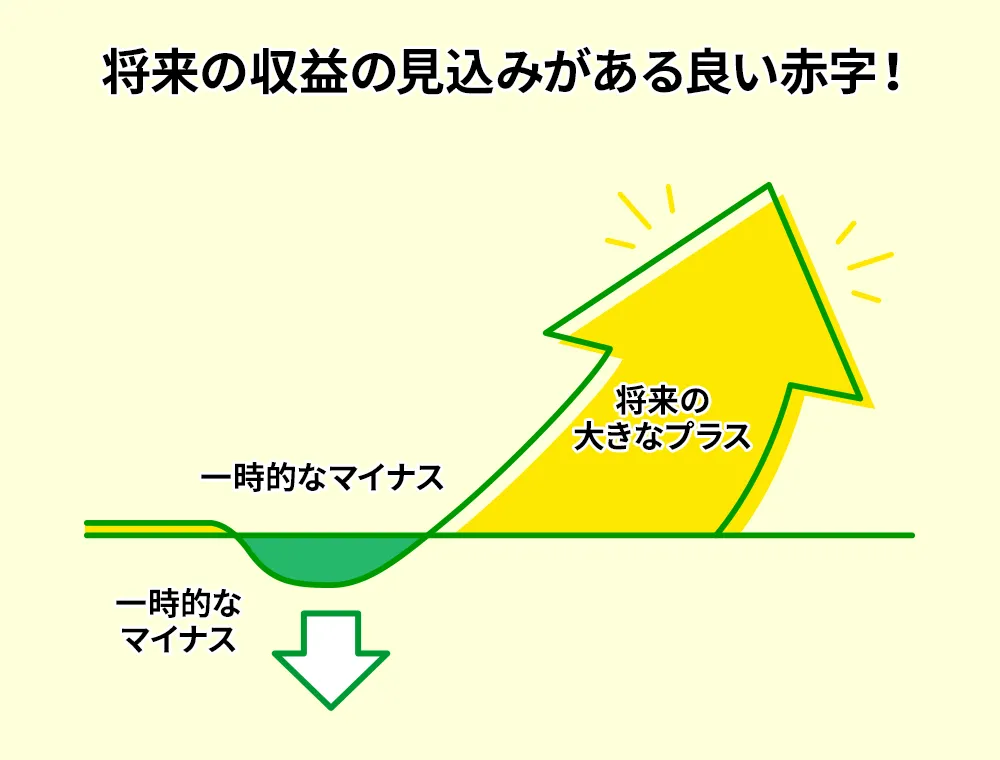

実は、世の中には、「良い赤字」というものも存在します。「良い赤字」とは、将来の収益を見込んで事業拡大や投資などを行うことによって、一時的になる赤字のことです。

かの有名なアメリカのビッグテック「Amazon」や「テスラ」も、10年近くは経常赤字を計上していました。

これらの赤字は大規模投資を行ったことによる一時的な赤字であって、確かな増益へと繋がる「良い赤字」でした。実際両企業は、今では黒字転換して、国際市場における確固たる地位を確立するまでになったのです。

重要なのは、「立て直す見込み」と「キャッシュフロー」

大企業の事例など自分には関係ないとお思いかもしれません。しかし、「良い赤字」と「悪い赤字」の考え方は、実は、大企業も中小企業も変わりません。重要なのは、立て直す見込みのある赤字であるかどうかです。

立て直す見込みさえあれば、赤字計上はさして問題ではなく、倒産へは繋がりません。経常利益も純利益も、どちらの赤字でも会計上の損益であり、実際の現金の動きとは別だからです。

要するに、キャッシュフローが常にプラスであれば、経営を続けていくことは可能になるというわけです。

- 事業や投資に確かな収益の見込みがあること

- キャッシュフローがプラスで現金が手元にあること

この2つのポイントが倒産するかしないかの境界線になるのです。

赤字経営を続ける3つの「税務上のメリット」とは?

世の中の企業の中には、あえて赤字決算をしている会社も存在します。その理由は、赤字経営によって得られる税務上のメリットがあるためです。

世の中の企業の中には、あえて赤字決算をしている会社も存在します。その理由は、赤字経営によって得られる税務上のメリットがあるためです。

法人税の負担を軽くし、浮いた資金を事業の発展に回す戦略として赤字を活用するというわけです。

しかし、それが許されるのは前章で触れた、将来の確かな収益を見込んだ「良い赤字」の場合のみに限られます。税金を減らすためだけに意図せぬ赤字を放置したり、無理に赤字を作ったりすることは、企業の存続を揺るがす極めて危険な行為であることを忘れてはいけません。

この前提を胸に刻んだうえで、赤字が持つ3つの税務上の特徴を見ていきましょう。

①法人税・法人事業税を軽減できる

法人税は、事業で利益が出た場合にのみ支払う義務が生じる税金です。逆にいえば、赤字決算の法人からは徴収されません。

この仕組みを利用し、先行投資などで1〜2年は赤字決算をして法人税の支払いをゼロに抑え、収益を生み出せる体質になってから税金を納めるという戦略をとる会社もあります。

ただし、ここで注意が必要です。目先の税金を逃れる目的で安易に赤字を作り出そうとすれば、決算書の見栄えは確実に悪化します。

結果として金融機関からの信用を失い、いざという時の融資が受けられなくなるなど、自らの首を絞める事態を招きかねません。

②赤字分の繰り越し・相殺ができる

会社の赤字決算分は、「繰越欠損金」として次年度以降に繰り越し、将来の黒字と相殺することが可能です。つまり、翌年の決算が黒字に転換したとしても、過去の赤字分を課税所得から控除し、法人税の負担を抑えることができます。

ここで重要なのは、仕方なく赤字を繰り越すという後ろ向きな姿勢ではなく、「税負担を減らして手元のキャッシュフローを改善するための戦略的ツールとして活用する」という意識の転換です。

浮いた資金を確実に立て直しのための投資や運転資金に回すことで、初めてこの制度は意味を持ちます。

なお、2018年4月1日以降に事業を開始した法人であれば最大10年間の繰り越しが可能ですが、資本金1億円以上の法人は控除額に制限があるなど、適用にはいくつかの条件が存在します。

③法人税の還付が受けられる

前期が黒字で、法人税を納めており、当期が赤字になってしまった場合には、前期に支払った法人税の一部の還付を受けられるという制度があります。

これを「欠損金の繰戻しによる還付」と呼びます。

資金繰りが急激に悪化している企業にとって、過去に納めた税金が現金として手元に戻ってくることは非常に大きな助けとなります。手元のキャッシュを少しでも厚くするために、必ず確認しておきたい制度です。

ただし、この還付を受けられる法人は、「資本金が1億円以下であること」「前期および当期の確定申告を青色申告書で提出していること」といった条件を満たした中小企業等に限られます。自社が該当するかどうか、早めに確認しておくことをお勧めします。

赤字経営のデメリットとは?

前章で解説した通り、赤字には税務上のメリットも存在します。しかし、それは戦略的な「良い赤字」に限った話であり、事業不振による意図せぬ赤字の放置は、経営に深刻なダメージを与えます。

前章で解説した通り、赤字には税務上のメリットも存在します。しかし、それは戦略的な「良い赤字」に限った話であり、事業不振による意図せぬ赤字の放置は、経営に深刻なダメージを与えます。

会社の赤字経営が続けば周囲からの見方は厳しくなり、事業存続を脅かす致命的なデメリットが発生してくるでしょう。

もっとも大きな2つのデメリットとして、「金融機関からの融資が厳しくなること」と「資金不足による倒産リスクが高まること」が挙げられます。

金融機関からの融資が厳しくなる

会社が赤字経営の状態に陥ると、金融機関からの信用が低下するという深刻な問題が発生します。その結果として新規の融資を受けることが難しくなり、資金調達の道が実質的に閉ざされてしまうのです。

この苦境から逃れ、融資を維持してもらいたいがために赤字隠しの「粉飾決算」に手を染めてしまう企業もあるほどですが、発覚すれば一発でアウトとなる絶対にやってはいけない行為です。また、繰越欠損金を使って一時的にやりくりをしたとしても、本業の収益力が改善していなければ金融機関からの評価は低いままとなります。

信用を取り戻し、必要な時に資金の融資を受けられる体制を築くためには、ごまかしのない早期の黒字化が不可欠と言えます。

倒産リスクが高まる

赤字経営を放置して融資を受けられない状態が続けば、いずれ会社の運転資金は底をつきます。運転資金が不足すれば、仕入れ代金の支払いや借入金の返済は当然滞ることになるでしょう。

さらに事態が悪化して従業員への給与すら支払えなくなると、組織は内部から崩壊し、いよいよ倒産リスクが現実のものとして迫ってきます。このような最悪の結末を回避し、会社と従業員を守るためには、一刻も早い事業体制の立て直しが求められます。

なお、安易な粉飾決算が招く倒産リスクの詳細や、危機的状況からの具体的な回避策についてさらに深く知りたい方は、以下の記事もあわせてご確認ください。

赤字の種類を4つの数字から読み解く

前章までで、赤字には「良い赤字」と「悪い赤字」があり、それぞれにメリットや致命的なデメリットが存在することを解説しました。では、自社の赤字が立て直す見込みのある「良い赤字」なのか、それとも放置すれば倒産に直結する「危険な赤字」なのか。

前章までで、赤字には「良い赤字」と「悪い赤字」があり、それぞれにメリットや致命的なデメリットが存在することを解説しました。では、自社の赤字が立て直す見込みのある「良い赤字」なのか、それとも放置すれば倒産に直結する「危険な赤字」なのか。

それを見極めるためには、ただ「赤字だ」と焦るのではなく、決算書から「4つの赤字」の種類を正しく読み解く必要があります。

売上額 ー売上原価 |

A 営業損失 |

B 経常損失 |

C 当期純損失 |

①「売上総利益」 |

|||

ー)販売費・一般管理費 |

|||

②諸費用 |

|||

営業外収益 ー 営業外費用 |

|||

③「営業外損益」における赤字(=営業外損失) |

|||

特別収益 ー 特別損失 |

|||

ー)法人税・住民税・事業税 |

|||

④「特別損益」における赤字 |

|||

営業損失|事業の見直しが必要

損益計算書における営業損失とは、本業の売上から、商品の仕入れや人件費、家賃といった経費を差し引いた結果がマイナスになっている状態を指します。

A 営業損失 =①「売上総利益」 - ②「諸費用(販売費・一般管理費等)」

つまり、会社が「本業で稼ぐ力」を失っている最も危険なサインだと言えます。

どんなに売上を作っても、それを上回るコストがかかっている状態では、事業を続ければ続けるほど血を流すことになります。この赤字に陥っている場合は、小手先の対策ではなく、収益構造やビジネスモデルそのものを見直す抜本的な手術が必要不可欠です。

経常損失|本業以外の要因もチェック

経常損失とは、企業全体の経常的な収支がマイナスになっている状態です。

B 経常損失 = A 営業損失 + ③営業外損失

もし本業の営業利益が黒字であるにもかかわらず経常損失が出ているのであれば、本業以外の部分で損をしていることになります。

具体的には、過去の過剰な借入に対する「重すぎる支払利息」や、為替相場の変動による損失などが主な原因として考えられます。本業でせっかく稼いだ利益が、外部の要因や財務的な負担によって食いつぶされている状態と言えるでしょう。まずはこの「本業以外での資金流出」の原因を特定し、止血の対策を打たなければなりません。

当期純損失|一過性の赤字なら緊急性は低い

当期純損失とは、その年のすべての活動を通じた最終的な収支がマイナスになっている状態を指します。

C 当期純損失 = B経常損失 + ④特別損益

ここで注目すべきは、本業(営業利益)や全体(経常利益)は黒字であるのに、最終的な当期純損失だけが発生しているケースです。

この場合、多くは「今回限りの突発的な不運」が原因となっています。たとえば、災害による設備の破損や、大規模な不良在庫の特別処分、あるいは退職金の特例的な支払いといった一過性の損失です。会社が構造的な問題を抱えているわけではないため、翌期以降に黒字へ回復する見込みが高く、倒産に直結するような緊急性は比較的低いと判断できます。

現金収支の赤字|キャッシュフローの改善が急務

損益計算書の上ではしっかりと黒字が出ているのに、手元に運転資金が残っていない状態を「現金収支の赤字」と呼びます。実は、経営において最も警戒すべき状態がこれです。

売上が急増して売掛金の回収が追いついていない、あるいは借入金の返済額が多すぎて現金が枯渇しているといった理由で発生します。帳簿上でどれだけ利益が出ていても、手元の現金(キャッシュ)が尽きれば、仕入れ代金や給与が払えなくなり会社は倒産します。これが世に言う「黒字倒産」のメカニズムです。

この状態に陥った場合は、何よりも優先して手元の現金を確保するキャッシュフロー改善へと動かなければなりません。

赤字経営の立て直しの進め方5ステップ

ここからはいよいよ「分析」から「実践」へとフェーズを移します。

ここからはいよいよ「分析」から「実践」へとフェーズを移します。

以下に解説する5つのステップは、倒産の危機を回避し、企業を再起させるための確実なロードマップです。一つとして飛ばすことは許されません。順を追って着実に実行していきましょう。

1.赤字の原因を分析し、問題点を明らかにする

立て直しの第一歩は、自社がなぜ赤字に陥ったのか、その真の原因を直視することから始まります。問題の所在が不明確なままでは、有効な対策を打つことはできません。

まずは財務諸表と現場の状況を照らし合わせ、自社の状態が以下の項目に当てはまっていないか、冷静にチェックしてみてください。

- 昔設定したビジネスモデルを見直すことなく続けている

- 主戦場であるマーケット自体が縮小し、全体の売上が減少している

- 強力なライバルが出現し、自社の市場シェアが奪われている

- 原材料価格や仕入れコストが高騰し、収益率が大幅に悪化している

- 売上自体は急増したものの、売掛金の回収が遅れている

- 一部の大口取引先に対する売上依存度が異常に高くなっている

- 現在の売上規模に見合わない、過剰な固定費(人件費や家賃など)を抱えている

- どんぶり勘定が常態化し、どの事業部門が赤字拡大の現状を把握できていない

これらの赤字要因を明確にすることで、次に打つべき対策の優先順位が自ずと決まってきます。

2.金融機関、取引先と交渉し、資金繰りを改善する

原因を特定したら、次は一刻も早く「手元の現金の流出を止める」ための具体的なアクションを起こします。

会社を立て直すための時間を稼ぐには、キャッシュフローを改善するしかありません。取引先への支払い条件の見直し交渉と並行して、金融機関へ借入金の返済猶予(リスケジュール)を直談判し、当面の運転資金を確保しましょう。

資金調達手段の例

資金繰りを安定させるためには、既存の融資見直しだけでなく、新たな資金調達手段も視野に入れる必要があります。自社の状況に合わせて、以下のような手段を戦略的に組み合わせてください。

| 分類 | 具体的な手段 | 特徴・活用シーン |

|---|---|---|

| 基本的な融資・借入 | ・金融機関からの追加融資 ・公的機関の融資制度 |

運転資金の確保や、大規模な事業再編など、即効性と汎用性の高い資金調達。 |

| 設備投資・成長支援 | ・ものづくり補助金 ・事業再構築補助金 ・JAPANブランド育成支援事業 |

新製品開発や生産性向上のための設備投資、新分野への進出を支援。 |

| IT支援・業務効率化 | ・IT導入補助金 ・中小企業省力化投資補助金 |

バックオフィス業務の効率化や、非対面型ビジネスモデルへの転換を支援。 |

| 事業継続・販路開拓 | ・小規模事業者持続化補助金 ・事業承継・引継ぎ補助金 |

販路開拓やマーケティング、あるいは親族外への事業承継を支援。 |

| 地域密着 | ・各自治体の独自助成金 | 県や市区町村が、地域経済の活性化を目的に独自に実施している支援策。 |

資金繰り表で管理

これらの資金調達や交渉を成功に導く最強の武器となるのが「資金繰り表」です。頭の中の曖昧な計算ではなく、数カ月先の現金の入出金を可視化することで、いつ資金ショートが起きるのかを正確に予測できます。

精緻な資金繰り表は、金融機関を説得する際の極めて重要な根拠となります。具体的な作成手順や運用方法については、以下の記事で詳しく解説していますので、必ず確認して作成に着手してください。

3.コストの見直し、業務の効率化をはかる

資金の流出を食い止めた後は、利益体質への改善を図ります。

売上を急激に伸ばすことは難しくても、無駄な支出を削るコストカットは経営者の決断ひとつで即座に実行でき、キャッシュの確保に直結します。

コストカットのためのチェック表

コスト削減は、以下のチェック項目を確認しながら、見直しを進めていくと効果的です。

固定費の削減

- オフィスの家賃(縮小移転や賃料交渉)

- 通信費・光熱費のプラン見直し

- 費用対効果の低い広告宣伝費の停止

変動費と調達プロセスの見直し

- 長年の付き合いで続けている仕入れルートの再考

- 原材料費や消耗品費の単価交渉

- 交通費・出張費の厳格なルール化

- 不要な業務の外注費削減と内製化

不採算部門の撤退

- 赤字が続いている事業のカット

- 余分な業務フローの廃止と製造方法の効率化

自社の支出に無駄が隠れていないか、とことん厳しく点検してください。

4.売上アップ、新規展開など成長戦略を立てる

コスト削減で体力を回復させたら、今度は積極的な施策へと動きます。

ただし、これまでと同じやり方でただ闇雲に営業をかけても、すでに縮小傾向にある市場では通用しません。自社の強みを再定義し、新たな顧客ニーズに合わせてビジネスモデル自体を転換する戦略が求められます。

例えば、「カラオケ本舗まねきねこ」を展開するコシダカホールディングスの事例が非常に参考になります。

同社は既存のカラオケ事業という枠組みにとらわれず、全く異なる市場である女性向け30分フィットネス「カーブス」事業に参入しました。本業への固執を捨て、自社の店舗運営ノウハウを活かせる別市場へ大胆に転換したことで、強固な収益の柱を築き上げ、見事な事業転換と成長を遂げたのです。柔軟な発想で新規展開を模索することが、V字回復への大きな鍵となります。

5.組織体制の見直し、人材の育成を進める

事業の不振は、組織体制が正常に機能していないことが原因の場合も多くあります。

そこで組織体制に問題点がないかを見直し、業務の効率化や売上アップにつながる組織の仕組みに変えていくことも検討しましょう。

組織体制の見直しだけでなく、同時に社員のモチベーションアップも不可欠です。社員の能力やスキルの向上を支援する他、適切な評価や報酬、キャリアパスの提供などの組織改革を進めていくことも大切です。

自社のみでの立て直しが限界なら、早急に専門家へ相談を

ここまで5つのステップを解説してきましたが、これらを経営者一人で完遂することは極めて困難です。特に、金融機関との交渉や事業の立て直しなどは、事業再生の専門家の力を借りることで早期に解決できることもあります。

ここまで5つのステップを解説してきましたが、これらを経営者一人で完遂することは極めて困難です。特に、金融機関との交渉や事業の立て直しなどは、事業再生の専門家の力を借りることで早期に解決できることもあります。

自社のみでの立て直しに少しでも限界を感じたら、躊躇することなく事業再生コンサルタントなどの専門家に相談してください。ヒアリングをもとにした見積もりまでは無料で行う事業再生コンサル会社もあります。専門家の力を積極的に使うことも視野に入れましょう。

赤字経営を立て直した3つの事例

ここからは、事業再生コンサルティング会社に依頼し、見事な事業再生を成し遂げた3つの企業の成功事例 を紹介します。赤字経営に陥る原因は企業によってさまざまです。問題点をどのように明確にしたのか、問題解決の優先順位や進め方をどう判断したのかについて、自社の状況と照らし合わせながら参考にしてみてください。

売上拡大を優先してV字回復した有料老人ホームの事例

採算分岐点が入居率75%であるのに対し、68%の入居率にとどまる大赤字の有料老人ホームの事例です。毎月のように入居者が亡くなる状況も重なり、入居率は減少の一途をたどっていました。

この窮地において、同施設は安易なコスト削減ではなく、徹底した売上アップへと舵を切りました。マーケティング施策の見直しと同時に組織改革を断行し、従業員のモチベーション管理を徹底したのです。

結果、わずか10か月で入居率は89%まで回復し、最終的には好条件での事業売却を実現しています。コスト削減からではなく、的確な売上アップ策に取り組むことで再生を果たした好事例と言えます。

詳細はこちらをご覧ください。

事業を分割して4つの会社に譲渡した多角経営企業の事例

物流業務を中心に、人材派遣や小売、飲食店まで手広く事業展開を行っていた企業の事例です。

こちらの企業では過剰投資とその失敗を隠ぺいするための粉飾決算、さらには経営陣に対する内部告発など、様々な問題が噴出して社内は大混乱に陥っていました。

そこで、企業再生の経験が豊富な弁護士とタッグを組み、事業を4つに分割してそれぞれを別の会社に譲渡するという大胆な戦略を立てました。全事業を4社にきれいに譲渡することで、従業員は100%新会社へ移籍し、金融機関への一括弁済も実現しています。事業再生コンサルタントと弁護士が主導し、労働問題は顧問弁護士、事後処理は顧問税理士と、プロフェッショナルがチーム一丸となって再生を成功させた事例です。

詳細はこちらをご覧ください。

20億円の債務を解消し、利益率を改善した老舗小売業の事例

店舗単位での売上の粉飾や、特定店舗の店長による在庫詐取が判明し、20億円もの債務超過を抱えてしまった小売企業の事例です。金融機関も資金回収に動き出すなど、まさに危機的状況にありました。

事態を打開するため、先代の兄弟が所有する不動産会社が保有していた時価30億円の土地に着目しました。コンサルタントが粘り強く話し合いを続けた結果、その土地を譲り受けることに成功し、一気に資産超過の状態へと転換させます。その後、不採算店舗の閉鎖、人員整理の実施、資金確保のための在庫処分といったリストラクチャリング(事業再構築)に着手しました。現場の意識改革にも取り組み、結果として利益率を10%近く改善することに成功しています。赤字経営の立て直しにおいて親族に協力を仰ぐ際、経営者とコンサルタントが深い信頼関係を築けているかどうかが成功の鍵となった事例です。

詳細はこちらをご覧ください。

まとめ:自社の財務状況の確認から、赤字経営の立て直しを始めましょう

赤字経営からの立て直しにおいて最も重要なのは、問題の先送りをやめ、自社の財務状況を直視することです。周囲の企業も赤字だからと安心せず、一刻も早く手元の現金の流出を止め、キャッシュフローを改善する行動を起こさなければなりません。

しかし、厳しい金融機関との交渉や抜本的な組織改革を経営者一人で完遂するのは極めて困難です。会社と従業員を守り抜くため、まずは事業再生の専門家へ早急にご相談ください。

よくある質問

Qすでにメインバンクから追加融資やリスケを断られています。もう手遅れでしょうか?

A決して手遅れではありません。経営者単独での交渉で難色を示された場合でも、第三者である事業再生の専門家が介入することで、金融機関の態度が軟化するケースは多々あります 。客観的な財務データに基づき、プロが実現性の高い「経営改善計画書」を作成して根拠を示すことで、銀行側もリスケジュールに応じやすくなるからです。自社だけで解決しようとせず、早急に外部の力を借りることをお勧めします。

Qコスト削減やリストラを進めると、優秀な社員から辞めてしまわないか不安です。

A理由を説明せず単なる経費削減として強行すれば、組織への不信感を招き、人材の流出に繋がるリスクは高まります。これを防ぐために不可欠なのが、経営トップが自らの責任と会社の現状を誠実に開示する姿勢です 。「なぜ今、この改革が必要なのか」「その先にどのような再建のビジョンがあるのか」を明確に示してください。透明性のある対話を通じて納得感を持たせることができれば、優秀な人材は会社を見捨てることなく再建の強力な推進力となってくれます。

Q手元の資金繰りすら苦しい状況ですが、コンサルタントに依頼する費用は捻出できますか?

A多くの場合、費用は捻出可能です。まずは初回無料の相談窓口を設けている事業再生コンサルティング会社を活用してください。専門家が介入して金融機関とのリスケジュール交渉が成立すれば、毎月の元本返済が一時的に猶予されるため、手元の資金流出を直ちに止めることができます。その結果として確保できた手元資金の中から、コンサルティング費用を支払っていくという形をとるのが実務上の一般的な流れです。費用の懸念から相談を先送りし、倒産リスクを高めてしまうことだけは避けてください。

関連記事

-

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説消費税の支払いが重くのしかかり、「こんな金額払えないよ…」と悩む法人は少なくありません。放置すれば延...

-

2026年03月30日資金繰りの行き詰まりは「相談のタイミング」で変わる!事業再生コンサルが行う支援とは

資金繰りが不安定になると、日々の支払いに追われ、経営判断にも影響が及びます。融資が通らない、資金繰り...

-

2026年02月26日資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方

資金繰りが思うように回らず、「このままでは資金ショートしてしまうのでは…」と不安を抱える経営者は少な...

-

2026年02月26日中小企業の資金繰りを改善する実務ポイント|原因・悪化リスク・今日からできる改善策まで解説

中小企業の資金繰りは、売上の変動や入金遅延、在庫・固定費の増加など、さまざまな要因が重なることで急速...

-