2025年03月21日

そもそも社会保険とは、社会保障のための保険制度の一種です。日本では、厚生年金保険、健康保険、介護保険、雇用保険、労災保険を、従業員を対象とする社会保険と呼びます。

そもそも社会保険とは、社会保障のための保険制度の一種です。日本では、厚生年金保険、健康保険、介護保険、雇用保険、労災保険を、従業員を対象とする社会保険と呼びます。

負担割合は厚生年金保険、健康保険、介護保険が会社50%、従業員50%で、雇用保険は業種によって異なりますが、労災保険は100%会社負担です。

社会保険料の国民負担率は年々上昇し、1970年に約5%だったのが2024年(推計)には18.4%に。長引く不況下で社会保険料の負担は企業にとっても重荷となり、滞納による倒産も急増しています。この記事では社保滞納のリスクから自社を守る方法について解説します。

社会保険料滞納が会社に与える影響とは

事業の資金繰りが厳しくなってきたら、倒産を防止するために支払いの優先順位はどうしたら良いか。一般的には、以下の順番で支払いを行うことが推奨されています。

事業の資金繰りが厳しくなってきたら、倒産を防止するために支払いの優先順位はどうしたら良いか。一般的には、以下の順番で支払いを行うことが推奨されています。

- 1.手形の支払い

- 2.従業員への給与

- 3.原料費・材料代

- 4.光熱費や地代・家賃など月々の経費

- 5.銀行金利

- 6.税金・社会保険料

- 7.銀行への元金返済

社会保険料は優先順位が下位となっていますが、猶予制度が利用できるためです。しかし、未納や滞納が認められるわけではありませんから、注意しなければなりません。

社会保険料未納が経営者と会社に及ぼすリスク

東京商工リサーチによると、税金や社会保険料の滞納が要因の倒産会社数は、2024年に過去最多の176件となったとか。

会社が倒産して法人破産や会社解散をした場合、滞納していた社会保険料の支払い義務は原則として消滅します。しかし、破産手続きにおいて、破産管財人が財産を処分・換金して債権者に配当する際、滞納していた税金や社会保険料は、他の一般的な金融機関からの借り入れや債権よりも優先的に弁済・配当されます。

合同会社・合名会社の無限責任社員の場合は、破産後も滞納している税金や社会保険料の支払いを必要とします。また、個人事業主の場合は、自己破産しても滞納している税金や社会保険料の支払い義務は免除されません。

従業員への影響とマンパワー流出

会社が社会保険料を滞納していても、従業員が代わりにその未納額を支払う義務はありません。ただし、従業員の福利厚生や将来の年金に影響が出る可能性はあります。会社が社会保険の資格喪失届を提出していた場合、厚生金の受給金額が減ることも考えられます。

会社が社会保険料を滞納していることが従業員の知るところとなれば、会社の業績がけして良くないこともわかり、従業員は不安を覚えます。それを機に離職者が増え、貴重な人材が大量流出することにもなりかねません。

人手不足が深刻化する現代、人材流出が倒産という危機の引き金となってしまう事例も頻出しています。帝国データバンクの調べでは、2024年、全国の人手不足倒産は累計342件に達したそうです。

取引先・金融機関との信頼関係への波及

銀行や信用金庫などの金融機関に融資を申請する際、納税証明書や決算書の提出を求められます。これらの書類を見れば、金融機関はその会社に社会保険料の未納があることを知ることになります。

社会保険料未納があるということは、会社の資金繰りが苦しいということを露呈しているわけですから、金融機関は融資に対する返済能力が低いとみなします。当然ながら、その会社に対する融資は慎重な姿勢になります。

融資が受けられないとなると、資金繰りはますます厳しくなりますから、社会保険料の支払いが滞るどころか、借金やローンなどの返済ができず、遅延損害金も発生します。ひいては、倒産や会社解散という事態も覚悟しなければなりません。

会社による社会保険料滞納に対する法的措置

そもそも、なぜ会社が社会保険料を負担しなければいけないのでしょう?経営者なら、当然、社会保険料の加入要件についてご存じとは思いますが、日頃の手続きは社労士や総務担当にお任せという事業主の方もいらっしゃるかもしれません。

そもそも、なぜ会社が社会保険料を負担しなければいけないのでしょう?経営者なら、当然、社会保険料の加入要件についてご存じとは思いますが、日頃の手続きは社労士や総務担当にお任せという事業主の方もいらっしゃるかもしれません。

この機会に法律的な要件について、改めて再確認してみませんか。また、この章では、社会保険に関する違反があった場合のペナルティについても解説いたします。

法人・個人事業主の社会保険加入に関する法律を再確認

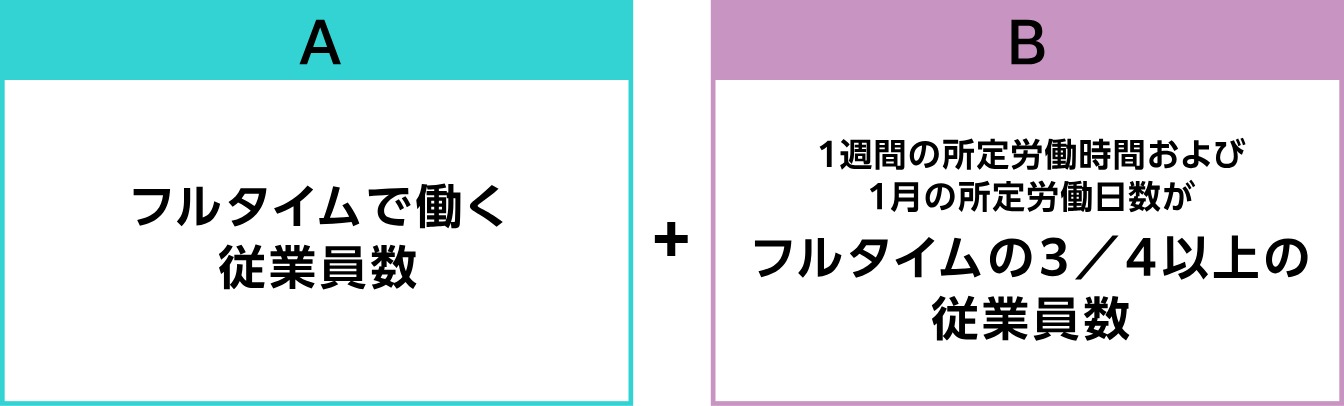

これまでは従業員数「101人以上の企業等」に社会保険の適用が求められてきましたが、2024年10月からは「従業員数51人〜100人の企業等」も社会保険の義務的適用の対象となりました。この従業員数とは下記の合計となり、従業員には正社員や有期職員等だけでなく、パートやアルバイトも含みます。

上記のパートやアルバイトの従業員が以下の条件の全てに当てはまる場合、新たな加入対象者となります。

- 週の所定労働時間が20時間以上30時間未満

- 所定内賃金が8.8万円以上

- 2ヶ月を超える雇用の見込みがある

- 学生ではない

「従業員50人以下の企業等」の場合は、従業員が社会保険への加入を希望し、企業等と合意することで、51人以上の企業等と同じ加入要件にすることが可能です。

強制適用事業所とは

強制適用事業所とは、健康保険法に基づき、社会保険への加入が義務付けられている事業所のことです。事業主や従業員の意思に関わりなく、以下の条件に当てはまる事業所は社会保険に必ず加入しなければなりません。

①常時5人以上の従業員を使用する個人事業所

対象業種:製造業、鉱業、電気ガス業、運送業、貨物積卸し業、物品販売業、金融保険業、保管賃貸業、媒介斡旋業、集金案内広告業、清掃業、土木建築業、教育研究調査業、医療事業、通信報道業、社会福祉事業

②常時従業員を使用する国・地方公共団体または法人の事業所

任意適用事業所とは

任意適用事業所とは、厚生労働大臣の認可を受けて社会保険の適用が認められた、強制適用事業所以外の事業所のことです。

たとえ従業員が5人未満の個人事業主であっても、従業員を1人でも雇用すれば、労災保険と雇用保険への加入が義務付けられます。ただし、従業員が常時5人未満の農林水産業の場合、暫定任意適用事業となり、従業員の1/2以上が加入を希望すれば、事業主は労働局長に任意加入の申請を行わなければなりません。

厚生年金、健康保険、介護保険の場合は、任意適用事業所の従業員の1/2以上が加入を希望し、事業主が合意し、申請して厚生労働大臣の認可を受けることで加入できます。また、厚生年金、健康保険のどちらか一方を選択することもできます。従業員が5人未満の個人事業主の場合、健康保険と厚生年金保険への加入義務はありませんが、任意適用制度を利用することで加入が可能です。

非適用業種とは

社会保険の非適用業種は、農林業、畜産業、水産業、 飲食・接客業、 理・美容業、 旅館・ホテル等の宿泊業、 映画・演劇等の娯楽業、 神社・寺院・教会等の宗教団体などとなります。

非適用業種には小規模事業者も多く、事務負担や保険料負担が過重となる恐れがあるというのが、その理由として挙げられますが、任意適用はもちろん可能です。

社会保険料の未納発覚後の流れ

会社が社会保険の未加入であったり、未納であったりした場合に、日本年金機構によって強制加入手続きを取られた際、過去2年分の社会保険料の納付が必要となります。

会社が社会保険の未加入であったり、未納であったりした場合に、日本年金機構によって強制加入手続きを取られた際、過去2年分の社会保険料の納付が必要となります。

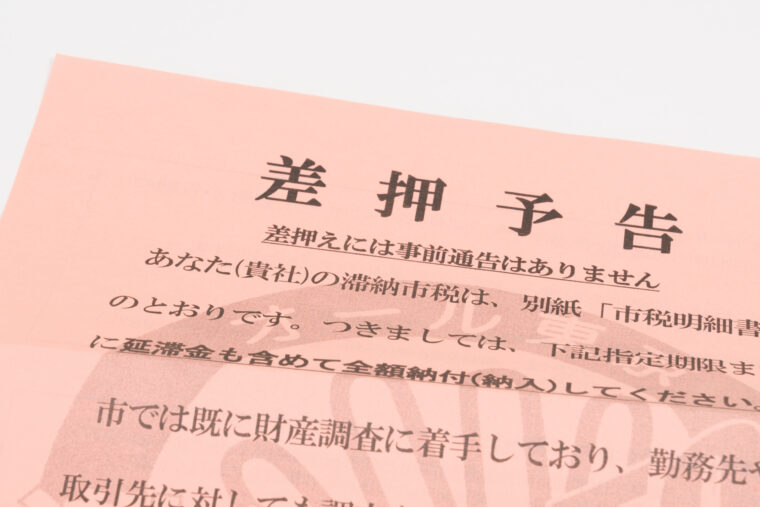

また、納期限後も約1ヶ月間未納なら日本年金機構から督促状と納付書が送付されます。その後も滞納が続けば、保険料額に対して料率年7.3%〜14.6%の延滞金が加算され、さらに年金事務所による財務調査が入り、それでも支払いがない場合は財産差し押さえとなります。

詳しくは、「急増する「社保滞納」倒産!企業を守る方法を徹底解説」のコラムもご参照ください。

社会保険未加入や滞納の事業所が虚偽の申告をしていたり、加入指導にも関わらず複数回にわたってそれを拒否したりという悪質なケースの場合は、6ヶ月以下の懲役もしくは50万円以下の罰金のペナルティもあります。

差し押えによる倒産や自己破産のリスク

社会保険料の滞納による差し押さえは、現金や預貯金はもちろん、不動産、売掛金などに対して行われます。ただでさえ、資金繰りがおぼつかない会社の財産が差し押さえられると、事業継続に大きな支障をきたし、あえなく倒産に追い込まれる会社も増えています。

こうした社会保険料や税金の差し押さえによる「社保倒産」が近年急増し、社会問題化しています。国会でも問題視され、議論が行われていますが、政府による具体的な救済策はまだ打ち出されてはいません。

社会保険料が払えない!そんな時の猶予制度とは

社会保険料滞納による差し押さえは、執行されるまでに何とかしたいものです。執行の前に予告通知などの文書が届きますから、これが最後通告だと思いましょう。

社会保険料滞納による差し押さえは、執行されるまでに何とかしたいものです。執行の前に予告通知などの文書が届きますから、これが最後通告だと思いましょう。

ただし、差し押さえの予告通知を受け取ったからと言って観念してしまわずに、まだ取れる対策はあります。年金事務所や労働局に社会保険料を納付できない事情を説明し、相談することで拓ける道もあります。

この章では、社会保険料の猶予制度について説明します。

納付の猶予(徴収の猶予)とは

社会保険料の支払いが一時的に困難となった場合、「納付の猶予(徴収の猶予)」を申請できます。ただし、申請には以下①〜⑤の条件が必要です。

- ①財産について災害または盗難に遭ったこと

- ②個人事業主もしくはその生計を一にする親族が病気発症または負傷したこと

- ③事業を廃止または休止したこと

- ④事業について著しい損失を受けたこと

※「著しい損失」とは、申請前の1年間において、その前年の利益の額の1/2を超える損失(赤字)を生じた場合 - ⑤各種届出が遅延したことにより、過去の月分に係る社会保険料が発生したこと

上記いずれかの条件を満たしていて、事業主が年金事務所に申請して認可が通れば、本来の納付期限から1年以内(最長2年)の納付猶予を受けられます。また、猶予期間中に新たに発生する社会保険料についても、全額または一部が免除されます。

延滞金の分納とは

社会保険料の督促状が届いても、期日までに納付がなく、督促状の指定期日より後日に納付がされたときは延滞金がかかります。延滞金の税率は納期限の翌日から3ヶ月を経過するまでは、保険料額に対し年7.3%、その後は年14.6%の割合で計算されます。また、告示された年率に年1.0%の割合で加算され、年により変更となる場合もあります。

社会保険料の支払いさえ難しい会社にとって、さらに加算される延滞金の負担はけっして小さいとは言えません。納付の猶予中に延滞金の分納を相談できます。財産収支状況書を提出する必要がありますが、認められて分納が可能になれば、会社や経営者の負担が多少は軽減されるでしょう。

換価の猶予とは

社会保険料等の納期限から6ヶ月以内に「換価の猶予」の申請をすることで、社会保険料を分割納付できる仕組みのことです。事業の継続または経営者の生活の維持を困難にするおそれがあるなど、一定の要件に該当することが条件として必要となります。

申請先は、厚生年金保険、健康保険、介護保険は年金事務所ですが、労働保険料等は管轄の労働局となります。

1年以内の期間に限り、換価の猶予が認められる場合があり、猶予期間中の延滞金が一部免除されます。

社保倒産になる前に専門家へ相談

社会保険料の支払いが苦しくなった際、納付の猶予や換価の猶予といった制度を利用することはできますが、社会保険料の支払い自体を免れるわけではありません。事業資金が底をついていたら、社会保険を払いたくても払えない事態に変わりはないでしょう。

「社保倒産」になる前に、社会保険の猶予制度は早めに申請するに越したことはありません。しかし、同時に事業資金を回復するための立て直しを図らなければ、社会保険料の負担という無間地獄からは抜け出すのは不可能です。

年金事務所や労働局は猶予制度の利用をアドバイスはしてくれますが、事業資金回復のアドバイスまではできません。追い詰められる前に、事業再生の専門家に相談されることをおすすめします。

関連記事

-

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術「今期は赤字だから、税金はかからないだろう」と安心していませんか?実は、法人税と違い、消費税は会社が...

-

2026年06月26日ファクタリングは資金繰り改善に有効?利用前に知るべきポイントと経営改善の考え方

2026年06月26日ファクタリングは資金繰り改善に有効?利用前に知るべきポイントと経営改善の考え方資金繰りの改善策として、ファクタリングを検討している経営者も多いのではないでしょうか。売掛金を早期に...

-

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説消費税の支払いが重くのしかかり、「こんな金額払えないよ…」と悩む法人は少なくありません。放置すれば延...

-

2026年03月30日資金繰りの行き詰まりは「相談のタイミング」で変わる!事業再生コンサルが行う支援とは

資金繰りが不安定になると、日々の支払いに追われ、経営判断にも影響が及びます。融資が通らない、資金繰り...

-

2026年02月26日資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方

資金繰りが思うように回らず、「このままでは資金ショートしてしまうのでは…」と不安を抱える経営者は少な...