2024年05月29日

過剰債務を抱えて返済に行き詰っている経営者に向け、銀行などの金融機関から再生ファンドに債務を売却してもらうことで、債務額をカットできるDPOという債務免除方法を解説します。売却の対価が適正な価額である限り、債務譲渡損を税務上の損金として算入できる債務譲渡の場合、多額の「債務免除益」も生じます。

目次

DPO(ディスカウントペイオフ)とは

「Discount Pay Off」(ディスカウントペイオフ)の頭文字を取った事業再生用語である「DPO(ディーピーオー)」とは、銀行などの金融機関が貸出債権の全額回収が困難であると判断したときなどに、当該貸出債権を額面金額以下で第三者に売却すること意味しています。

債券を売却した後は最終的に、貸出債権の額面金額以下の融資を借入本人が受け、第三者から債権を買い取ります。または、第三者にその一部を返済し、債務の残額の免除を受けることを意味します。

債権放棄の場合には、債権者がその放棄額を税務上損金に算入するには一定の要件を充足する必要があります。それに対してこのように債権譲渡をしたときには、対価が適正な価額であることに限り、債権譲渡損を税務上の損金に算入できます。

DPOの流れ

DPOでは銀行が抱えている債権を、元金よりも低い価格で再生ファンドに売却。その後、債務者が債権を買い取った再生ファンドから、元金よりも低い価格で債権を買い取ります。

再生ファンドは、「債権管理回収業に関する特別措置法」(サービサー法)に基づいてトラブル債権の取り扱いを目的として認可を受けた組織です。債権の回収業務を専門的に執り行う組織ですが、再生ファンドとして認められるためには、法律上の設立要件をクリアしてから法務大臣の許可を受ける必要があります。

DPOを行うメリット

DPOを実行することで債権者である銀行などの金融機関は、不良債権を資産や負債が貸借対照表に計上されていないオフバランス処理することができ、不良債権の売却損は税務上の損金として処理できます。

債務者である企業にとっても、再生ファンドとの交渉によって返済問題を解決できるようになります。そこでは元金よりも低い価格で債券の返済問題を解決できるようになるメリットがあります。DPOは再生ファンドを経由して債務は流れていきますが、事実上、債務免除(債券放棄)がされたような形となっています。

ただ、それによって多額の「債務免除益」が生じますので、「繰越欠損金」を使うなどをして税金対策をしておく必要があります。

過剰債務をコストカットできる

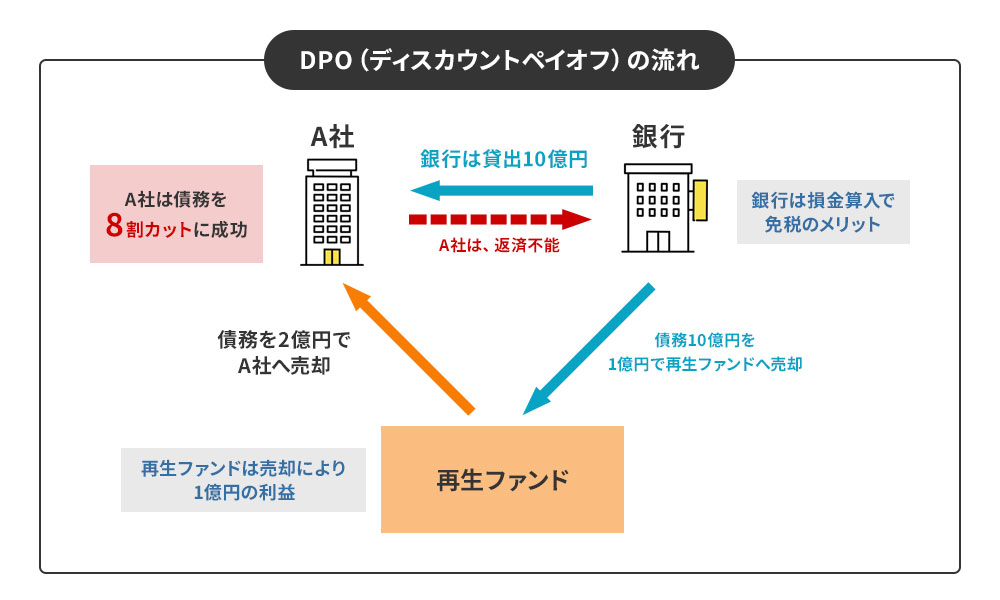

「DPO(ディスカウントペイオフ)の流れ」の図からもわかるように、A社は返済不能な10億円の貸出債務を再生ファンドへ1億円で売却することに成功。その債務を2億円で売却することで、再生ファンドは1億円の利益を得ることができます。

債務を抱えるA社は10億円の貸出債務を2億円にできたことで、債務の8割までのコストカットに成功しています。

事業を継続でき雇用が守れる

貸出債務をカットしたことでA社では事業が継続できるようになりました。

事業を継続できたことで、同社で働いている従業員の雇用も守ることができています。

【成功事例】DPOによる債権売却で事業を存続

ここではDPOによる債権売却で事業を存続させることができたC社の、とある銀行の成功事例を紹介します。この銀行では、当該企業との融資取引はありませんでしたが、ポテンシャルがある企業だと判断。銀行主導でDPOによる再生スキームを策定し、DPOを実行しています。

再生の経緯

C社はガードレールなど鋼材製品の製造・販売を主たる事業とし、大手企業などの優良な取引先を有していました。しかしバブル景気時代の財テク投資により借入金の金利負担や返済負担が重く、資金繰りに窮していたのです。そこで当該企業の取引銀行では貸出金などの全額回収が困難であると判断。その債券を外資系ファンドへ額面約80億円で売却をしました。

DPOの条件は事業継続のポテンシャルがあるか

借入金の金利負担や返済負担が重くのし掛かっていたC社ですが、安定した収益力や高い技術力、雇用の確保、地域経済の活性化に貢献できる大きなポテンシャルを有していました。そのため、DPOによって不良債権を処理することで事業を存続する道を選択。本社工場の不動産を担保に再生ファンドに対して債券を25億円で売却し、その債券を当該企業へ9億円で売却することでDPOが実行されたのです。

銀行は「損金算入」のメリットがある

DPOを実行することで、銀行などの金融機関は元金を回収できずに損だけをして、債権を抱えている会社だけが得をすると思われるかもしれません。ただそれでも、金融機関などの銀行が債権の額面金額よりも大幅に低い価格でDPOを実行するのは、債券回収の見込みがないからです。

ただ、金融機関などの銀行側も損をするだけではありません。不良債権の売却損は税務上の「損金」として算入できるといった、税免除の恩恵があります。法人税は会計上の利益に値する益金ですので、損金を差し引いた額だけに課税されるといった「損金算入」ができるのです。損金が大きければ大きいほど課税額が少なくなるので税金は少なくなり、銀行側の節税対策につながります。

DPOを活用し過剰債務を解消するには専門家に相談を

「魅力的なサービスや技術を持っているのにも関わらず、過剰債務に陥ってしまった」という企業を救済するために、生まれたのがDPOです。

ただDPOを実行してしまうと、銀行などの金融機関側も損失を被ることになりますので、積極的には進めてもらうことはありません。またそもそも、DPOという制度自体があることを知らない経営者も多くいます。

もし融資が返済できなくなったときは事業再生の専門家に相談することで、DPOを初めとして事業再生へのさまざまなアプローチをアドバイスしてくれます。「事業再生のリアル」で紹介している既存記事も参考にしてみてください。

関連記事

-

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術「今期は赤字だから、税金はかからないだろう」と安心していませんか?実は、法人税と違い、消費税は会社が...

-

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説消費税の支払いが重くのしかかり、「こんな金額払えないよ…」と悩む法人は少なくありません。放置すれば延...

-

2026年03月30日資金繰りの行き詰まりは「相談のタイミング」で変わる!事業再生コンサルが行う支援とは

資金繰りが不安定になると、日々の支払いに追われ、経営判断にも影響が及びます。融資が通らない、資金繰り...

-

2026年02月26日資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方

資金繰りが思うように回らず、「このままでは資金ショートしてしまうのでは…」と不安を抱える経営者は少な...

-

2026年02月26日中小企業の資金繰りを改善する実務ポイント|原因・悪化リスク・今日からできる改善策まで解説

中小企業の資金繰りは、売上の変動や入金遅延、在庫・固定費の増加など、さまざまな要因が重なることで急速...