2026年02月26日

中小企業の資金繰りは、売上の変動や入金遅延、在庫・固定費の増加など、さまざまな要因が重なることで急速に悪化します。しかし、多くの場合は「見える化」と日々の小さな改善で立て直しが可能です。

中小企業の資金繰りは、売上の変動や入金遅延、在庫・固定費の増加など、さまざまな要因が重なることで急速に悪化します。しかし、多くの場合は「見える化」と日々の小さな改善で立て直しが可能です。

本コラムでは、入金を早める工夫や支払い条件の見直し、在庫・経費の最適化といった実務的な改善策に加え、資金調達の選択肢や相談先まで整理して解説します。

今日から取り組める資金繰り改善のポイントを、分かりやすくお伝えします。

目次

この記事で伝えたいこと

資金繰りの不安を解消するには、入出金の見える化と、今日からできる小さな改善の積み重ねが最も効果的であることをお伝えします。

- 日繰り表・資金繰り表で入出金を「見える化」する重要性

- 入金を早め、支払いを調整する実務的な改善策

- 在庫・資産の圧縮や経費削減によるキャッシュ創出

- 銀行融資・ノンバンク・補助金など資金調達の選択肢

- 早期相談が再建の選択肢を広げる専門家活用のポイント

- 小さな改善を継続することで資金繰りは必ず安定していくこと

中小企業の資金繰りが悪化する背景

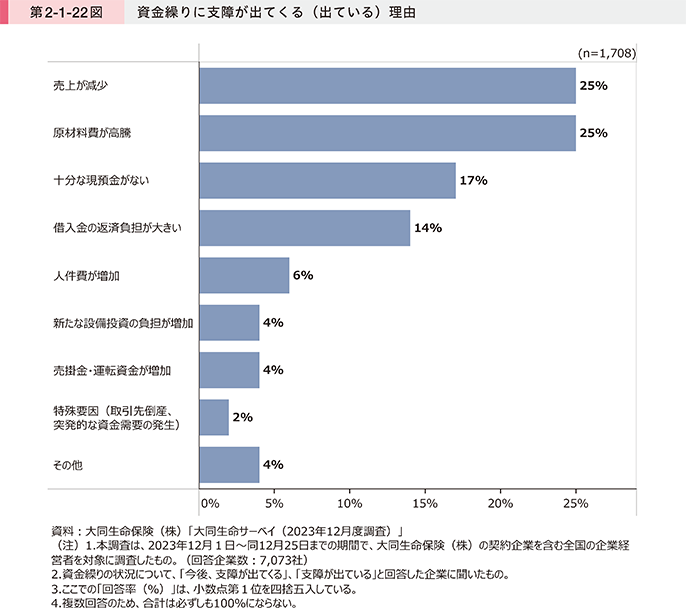

出典:中小企業庁「2024年版 小規模企業白書(HTML版)~第1章 小規模事業者の経営課題と対応 第2節 小規模事業者の資金繰りの改善に向けた取組」より

中小企業の資金繰りは、売上の変動や入金遅延、在庫・固定費の増加など、複数の要因が重なることで悪化します。

中小企業庁の調査でも、資金繰りに影響を与える要素は多岐にわたり、企業規模や業種によっても傾向が異なることが示されています。

まずは、こうした外部・内部の要因を整理し、自社のキャッシュイン・キャッシュアウトの構造を把握することが重要です。

以下では、代表的な背景を4つの視点から解説します。

売上の変動・季節要因によるキャッシュインの不安定化

売上が安定しない業種では、季節要因や需要変動によってキャッシュインが大きく揺れ動きます。特に小売・サービス・建設などは繁忙期と閑散期の差が大きく、売上が減少する時期に固定費の支払いが重なると、資金繰りが急速に悪化しやすくなります。

また、取引先の発注量が変動する場合も、売上予測が立てにくく、資金計画が後手に回りがちです。

こうした状況では、売上の変動を前提にした資金繰り管理が欠かせません。

代表的なリスクとしては次のようなものがあります。

- 繁忙期と閑散期の差が大きく、資金需要が読みにくい

- 売上減少期に固定費が重なり、手元資金が不足しやすい

- 取引先の発注量が変動し、売上予測が立てにくい

売上の変動を正確に把握し、季節性を織り込んだ資金繰り表を作成することで、資金不足のリスクを事前に察知しやすくなります。

資金繰り表の作成については、「業種別・資金繰り表テンプレートを配布!使い方のコツやポイントも詳しく解説」を参考になさってください。

回収条件の悪化・入金遅延による資金サイクルの乱れ

売掛金の回収が遅れると、予定していたキャッシュインが後ろ倒しになり、資金サイクル全体が乱れます。特に中小企業では、取引先の支払サイトに依存するケースが多く、入金が数日遅れるだけでも、仕入・給与・家賃などの支払いに影響が及びやすくなります。

また、取引条件の悪化により支払サイトが延びると、手元資金の不足が慢性化し、資金繰りが不安定になります。

こうした状況が続くと、金融機関からの信用にも影響が出る可能性があります。

代表的なリスクは次のとおりです。

- 入金遅延により、支払い予定とのズレが生じる

- 支払サイトの長期化で、手元資金が枯渇しやすくなる

- 売掛金の回収状況が不透明だと、資金計画が立てにくい

入金状況を日次で把握し、請求・督促の仕組みを整えることで、資金サイクルの乱れを最小限に抑えることができます。

在庫・固定費の増加によるキャッシュアウトの硬直化

在庫が過剰に積み上がると、売上につながらないまま資金だけが先に出ていき、キャッシュアウトが重くなります。特に滞留在庫や不良在庫が多い場合、資金が「棚」に固定され、資金繰りを圧迫します。

また、家賃・人件費・リース料などの固定費が増加すると、売上が減少した時期でも一定額の支払いが発生するため、資金の柔軟性が失われます。

こうした状況が続くと、資金繰りの改善余地が小さくなり、手元資金の不足が慢性化しやすくなります。

代表的なリスクは次のとおりです。

- 滞留在庫が増え、資金が固定化する

- 固定費が高止まりし、売上減少時の負担が大きい

- キャッシュアウトが硬直化し、資金調達に頼りやすくなる

在庫の適正化や固定費の見直しは、資金繰り改善の中でも効果が出やすい重要な取り組みです。

経営管理のブラックボックス化(資金繰り表の欠如・予測不足)

資金繰りが悪化する背景として見落とされがちなのが、経営管理のブラックボックス化です。

資金繰り表が作成されていない、あるいは更新されていない場合、手元資金の推移や将来の資金不足を把握できず、対応が後手に回りやすくなります。

また、売掛金・買掛金の管理が属人的になっている企業では、入出金の全体像が見えにくく、資金計画の精度が低下します。

結果として、突発的な支払いに対応できず、資金ショートのリスクが高まります。

ブラックボックス化が招く主な問題は次のとおりです。

- 資金の流れが把握できず、予測が立てられない

- 担当者依存で、経営者が実態を把握できない

- 資金不足の兆候に気づくのが遅れ、対応が遅れる

ブラックボックス化を防ぐには、日繰り表や資金繰り表で入出金を常に可視化し、数字を「見える状態」で管理し続けることが不可欠です。

日繰り表については「資金繰りショートは予測可能!今日から会社を守るために必ずやるべき再生メソッド」を参考になさってください。

資金繰りを改善するための実務的アプローチ

資金繰りを改善するためには、外部からの資金調達だけでなく、日々の入出金の流れを見直す「内部改善」が欠かせません。

資金繰りを改善するためには、外部からの資金調達だけでなく、日々の入出金の流れを見直す「内部改善」が欠かせません。

特に、入金を早める工夫や支払い条件の調整、在庫・資産の適正化、固定費・変動費の見直しは、短期間で効果が出やすい取り組みです。

これらは大きな投資を必要とせず、今日から着手できる実務的な改善策です。

以下では、資金繰りを安定させるための4つの具体的なアプローチを順に解説します。

入金を早める:請求書発行・回収の仕組み化

資金繰り改善の第一歩は、キャッシュインを早める仕組みを整えることです。請求書の発行が遅れると、その分だけ入金も後ろ倒しになり、資金サイクル全体が乱れます。

また、督促が属人的になっている企業では、入金遅延に気づくのが遅れ、資金不足を招きやすくなります。

請求・回収のプロセスを標準化し、入金までの流れを短縮することが重要です。

入金を早めるための基本ステップは次のとおりです。

- 請求書を早く発行する(作業のルール化・締め日の前倒し)

- 入金予定を一覧で管理する(日次で確認)

- 遅延があれば即フォロー(督促の仕組み化)

- 条件交渉で入金サイトを短縮する

これらを徹底することで、キャッシュインの安定性が高まり、資金繰り改善の効果が早期に現れやすくなります。

支払いを遅らせる:条件交渉・支払計画の見直し

資金繰りを安定させるためには、キャッシュアウトのタイミングを適切に調整することも重要です。

支払いを遅らせると聞くとネガティブな印象を持たれがちですが、実務上は「適正な条件交渉」と「計画的な支払管理」によって、資金サイクルを整える正当な手段です。

特に、仕入先との関係が良好な企業ほど、支払サイトの見直しや分割払いの相談が可能なケースは少なくありません。

支払い調整の基本ステップは次のとおりです。

- 支払予定を一覧化し、資金不足の時期を把握する

- 優先度の高い支払いと調整可能な支払いを分類する

- 仕入先へ早めに相談し、支払サイトや分割条件を交渉する

- 支払計画を月次・週次で更新する

無理のない範囲で支払いタイミングを調整することで、手元資金の余裕が生まれ、資金繰りの安定につながります。

在庫・資産の見直し:棚卸し・売却・圧縮

在庫や遊休資産が増えると、売上につながらないまま資金だけが先に出ていき、キャッシュアウトが重くなります。

特に滞留在庫や不良在庫は、資金が「棚」や「倉庫」に固定される状態を生み、資金繰りを圧迫する大きな要因です。

また、使われていない設備や車両などの遊休資産も、維持費や減価償却費としてキャッシュアウトを生み続けます。

これらを定期的に棚卸しし、売却・圧縮することで、資金の流動性を高めることができます。

在庫・資産見直しの基本ステップは次のとおりです。

- 棚卸しを実施し、滞留・不良在庫を特定する

- 売却・値下げ・廃棄などの処理方針を決める

- 遊休資産を洗い出し、売却やリース返却を検討する

- 在庫基準や発注ルールを見直し、再発を防ぐ

在庫と資産の適正化は、短期間で資金を生み出せる効果的な改善策です。

経費削減:固定費・変動費の見直し

経費削減を効果的に進めるには、まず日繰り表で入出金の流れを可視化し、どの時期に資金が不足しやすいのかを把握することが重要です。

家賃・人件費・リース料などの固定費は一度増えると下げにくく、売上が落ち込んだ際に資金繰りを圧迫します。

また、仕入・外注費・光熱費などの変動費も、契約条件の見直しや代替手段の検討によって削減できる余地があるケースは少なくありません。

重要なのは、必要な支出と削減可能な支出を丁寧に仕分けることです。

経費見直しの流れは、以下となります。

- 固定費・変動費を一覧化し、金額の大きい項目を特定する

- 必要性・効果・代替手段の有無を評価する

- 契約条件の見直しや削減策を検討する

- 月次で経費をモニタリングし、改善を継続する

必要な支出と削減可能な支出を丁寧に仕分けることで、無理のない形で手元資金にゆとりが生まれ、資金繰りの安定につながります。

資金繰り改善に役立つ資金調達方法

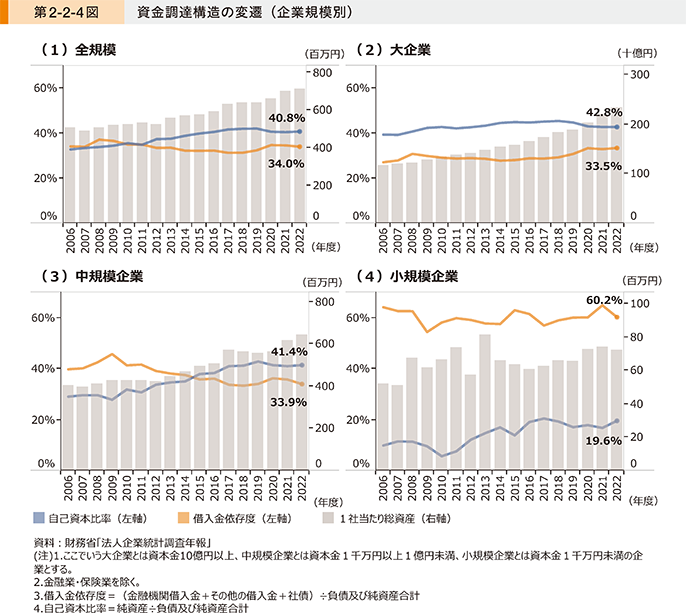

中小企業庁「2024年版 小規模企業白書(HTML版)~第2章 中小企業を支える資金調達 第1節 中小企業と間接金融」より

近年は中小企業でも自己資本比率が徐々に高まりつつありますが、中小企業庁のデータを見ると、企業規模が小さくなるほど借入金比率が高い状況は依然として続いています。

つまり、多くの中小企業にとって、資金繰りを安定させるうえで外部資金の活用は欠かせない手段です。資金調達は「急場しのぎ」ではなく、事業継続のための重要な選択肢の一つです。

以下では、銀行融資、ノンバンク・オンライン型の資金調達、補助金・助成金など、代表的な方法を整理して解説します。

銀行融資(短期運転資金・プロパー融資・信用保証付き)

銀行融資は、中小企業の資金繰りを支える最も基本的な資金調達手段です。特に短期運転資金は、売上の変動や入金遅延による一時的な資金不足を補う目的で利用され、資金繰りの安定化に大きく寄与します。

また、信用保証協会の保証付き融資は、担保や財務内容に不安がある企業でも利用しやすく、幅広い中小企業の資金調達を支えています。

一方、プロパー融資は金融機関からの信用度が高い企業に提供されるため、長期的な関係構築にもつながります。

銀行融資の基本的な選択肢は次のとおりです。

- 短期運転資金:一時的な資金不足の補填に最適

- 信用保証付き融資:保証協会がリスクを負担し、利用しやすい

- プロパー融資:金融機関との信頼関係が前提で、柔軟な条件設定が可能

自社の状況に合わせて、最適な融資形態を選ぶことが重要です。

ノンバンク・オンライン型の資金調達(ビジネスローン・ファクタリング)

ノンバンクやオンライン型の資金調達は、銀行融資に比べて審査が早く、必要書類も少ないため、急な資金不足に対応しやすい手段です。

特にビジネスローンは、売上の変動や入金遅延による一時的な資金不足を補う際に利用されることが多く、スピード重視の企業に適しています。

また、ファクタリングは売掛金を早期に現金化できるため、入金サイトが長い業種や、売掛金の回収リスクを避けたい企業に有効です。

ただし、銀行融資よりも手数料・金利が高くなる傾向があるため、利用目的と返済計画を明確にしたうえで活用することが重要です。

ノンバンク・オンライン型の特徴は、以下となります。

- 審査が早く、即日〜数日で資金調達が可能

- 売掛金を現金化でき、資金サイクルを改善しやすい

- 銀行よりコストが高いため、短期利用が前提

スピードと柔軟性を重視する場面で、効果的な選択肢となります。

補助金・助成金・自治体制度融資の活用

補助金・助成金・自治体制度融資は、返済負担を抑えながら資金繰りを改善できる有効な手段です。

補助金・助成金は原則として返済不要であり、設備投資や業務改善に取り組む際の資金負担を軽減できます。

一方、自治体制度融資は、自治体が金融機関と連携して低金利・長期返済の融資を提供する仕組みで、通常の銀行融資よりも条件が優遇されるケースが多くあります。

これらの制度を組み合わせることで、資金繰りの安定化と事業成長の両立が可能になります。

公的支援の特徴は、以下となります。

- 補助金・助成金:返済不要で、設備投資・業務改善に活用しやすい

- 自治体制度融資:低金利・長期返済で、資金繰りの負担を軽減

- 申請には計画書や事業内容の整理が必要

公的支援を上手に活用することで、資金繰り改善の選択肢が大きく広がります。

資金繰り改善についてのよくあるご質問にお答えします

企業や事業所の資金繰り改善について、よくある疑問にお答えします。

Q資金繰り改善はどれくらいの期間で効果が出ますか?

A資金繰り改善の効果は、取り組む内容によって異なります。

請求書発行の早期化や支払い計画の見直しなど、日々の入出金を整える施策は、早ければ数週間で効果が表れます。

一方、在庫圧縮や経費削減、融資の活用といった中期的な改善策は、数ヶ月単位で成果が見えてくることが一般的です。

重要なのは、短期と中期の施策を組み合わせ、継続的に資金繰り表を更新しながら改善を積み重ねることです。

Q入金サイトや支払サイトの見直しは、どこまで交渉できますか?

A入金サイト・支払サイトの見直しは、取引先との関係性や取引量によって交渉の余地が変わります。

特に長年の取引がある場合や、安定した取引実績がある場合は、締め日の前倒しや支払期日の延長など、一定の調整に応じてもらえるケースが多いでしょう。

重要なのは、資金繰りの状況を早めに共有し、無理のない範囲で相談することです。突然の変更要求ではなく、事前の説明と代替案の提示が交渉成功のポイントになります。

Q資金繰り改善について相談すべき窓口や専門家はいますか?

A資金繰りの悩みは、まず商工会議所や金融機関など、相談しやすい窓口で状況を共有することが有効です。

より専門的な助言が必要な場合は、税理士や認定支援機関が資金計画や制度活用をサポートしてくれます。

すでに資金繰りが深刻化している場合は、事業再生に詳しいコンサルタントへ早期に相談することで、再建の選択肢を広げることができます。

資金繰り改善のご相談・サポートのご依頼は事業再生コンサルタントへ!

資金繰りの改善には、日々の数字だけでなく、事業全体の構造や収益モデルを踏まえた実務的な判断が求められます。

税理士や会計士が「過去の数字の整理」を得意とするのに対し、事業再生コンサルタントは、日繰り表や資金繰り表を一緒に作成・改善しながら、「これから資金をどう回し、事業を立て直すか」に重点を置いて支援します。

資金繰りの不安が続く場合や、改善策を具体的に進めたい場合には、専門家である事業再生コンサルタントへ早期に相談することで、再建の選択肢を広げることができます。

まとめ:資金繰り改善は「見える化」と「小さな改善の積み重ね」

資金繰りの改善は、一度に大きな改革を行う必要はありません。まずは日繰り表や資金繰り表で入出金を「見える化」し、資金が不足しやすい時期や原因を把握することが出発点です。

そのうえで、入金を早める工夫、支払い条件の調整、在庫や経費の見直しなど、小さな改善を積み重ねることで、資金繰りは着実に安定していきます。

また、必要に応じて融資や公的支援を活用することで、事業の継続性を高めることも可能です。

資金繰りの不安は、早めの対策と継続的な管理によって必ず軽減できます。今日できる一歩から始めることが、再建への最短ルートになります。

宮園伸吾 公認会計士・税理士

2001年慶應義塾大学経済学部卒業。監査法人において、製造業、専門商社等の会計監査、M&Aに係る財務デューディリジェンスに従事した後、投資会社において、不良債権投資、不動産投資、未公開株式投資、投資先の企業再生支援、投資スキームの策定等に従事。

関連記事

-

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術「今期は赤字だから、税金はかからないだろう」と安心していませんか?実は、法人税と違い、消費税は会社が...

-

2026年06月26日ファクタリングは資金繰り改善に有効?利用前に知るべきポイントと経営改善の考え方

2026年06月26日ファクタリングは資金繰り改善に有効?利用前に知るべきポイントと経営改善の考え方資金繰りの改善策として、ファクタリングを検討している経営者も多いのではないでしょうか。売掛金を早期に...

-

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説消費税の支払いが重くのしかかり、「こんな金額払えないよ…」と悩む法人は少なくありません。放置すれば延...

-

2026年03月30日資金繰りの行き詰まりは「相談のタイミング」で変わる!事業再生コンサルが行う支援とは

資金繰りが不安定になると、日々の支払いに追われ、経営判断にも影響が及びます。融資が通らない、資金繰り...

-

2026年02月26日資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方

資金繰りが思うように回らず、「このままでは資金ショートしてしまうのでは…」と不安を抱える経営者は少な...