資金繰りとは、会社が日々の支払いを滞りなく続けるための「現金の流れ」を管理することです。しかし、この流れが途切れると「資金ショート」が起き、給与や仕入れの支払いができなくなり、経営は一気に危機へ向かいます。

資金繰りとは、会社が日々の支払いを滞りなく続けるための「現金の流れ」を管理することです。しかし、この流れが途切れると「資金ショート」が起き、給与や仕入れの支払いができなくなり、経営は一気に危機へ向かいます。

資金ショートは突然ではなく、必ず予兆があります。本コラムでは、ショートの原因、起きたときの影響、そして社長が今すぐ取るべき対策を、事業再生の現場からわかりやすく解説します。

目次

この記事で伝えたいこと

資金ショートは「予兆をつかみ、早く動けば防げる」という点を中心に、具体的な対策と専門家の活用方法を分かりやすくまとめた記事です。

- 日繰り表で現金残高の変化を毎日把握し、資金不足の予兆を早期に発見する

- 固定費の見直しや支払いサイト調整など、即効性のある資金繰り改善策を実践する

- 金融機関・税務署には「不足が見えた段階」で相談し、選択肢を広げる

- 専門家(事業再生コンサルタント)が資金管理から交渉まで伴走し、社長は本業に集中できる

- 早期の気づきと行動が、資金ショートを確実に防ぐ最大のポイントになる

資金繰りがショートする4大原因

ショートとは、会社の支払いに必要な現金が足りなくなる状態のことです。資金繰りが途切れると、給与や仕入れの支払いができず、経営は一気に危機へ向かいます。

ショートとは、会社の支払いに必要な現金が足りなくなる状態のことです。資金繰りが途切れると、給与や仕入れの支払いができず、経営は一気に危機へ向かいます。

しかし、資金ショートは突然起きるわけではなく、必ず「原因」があります。多くの会社で共通して見られるのが、売上の急減や固定費の増大、税金負担の増加、不採算事業の放置といった4つのポイントです。

ここからは、それぞれの原因を具体的に解説していきます。

原因①:売上の急減・入金遅延(キャッシュインの崩壊)

資金繰りがショートする最大の原因は、キャッシュインの崩壊です。売上が落ちる、入金が遅れる──この2つが重なると、会社の現金は一気に枯渇します。

特に中小企業では、売上の減少がそのまま資金不足に直結しやすく、1〜2ヶ月の遅れでも致命傷になりかねません。

▼よくあるパターン

- 売上はあるが、入金サイトが長く現金化が遅い

- 大口取引先の支払い遅延

- 季節変動で売上が急減

- 売掛金の回収漏れ・回収遅れ

▼キャッシュインが崩れるとどうなるか

- 支払いに充てる現金が不足

- 借入返済ができず信用低下

- 税金・社保の支払いが後ろ倒しに

売上や入金はコントロールしづらい領域ですが、「日繰り表」で入金予定を可視化し、遅れが出た瞬間に手を打つことが、ショートを防ぐ最初の一歩になります。

原因②:固定費の増大(人件費・家賃・リース料)

固定費は、売上が落ちても毎月必ず出ていく「重たい支出」です。特に人件費・家賃・リース料は金額が大きく、売上が下がった瞬間に資金繰りを圧迫します。固定費が高い会社ほど、ショートのリスクは高まります。

▼固定費が資金繰りを圧迫する理由

- 売上が減っても支出は変わらない

- 人件費は即時削減が難しい

- 家賃・リース料は契約期間が長く柔軟性が低い

▼固定費の見直しポイント

- 人件費:外注化・フリーランス活用・AI活用で変動費化

- 家賃:移転・サブリース・スペース縮小

- リース:契約見直し・不要設備の返却

固定費の高さ=ショートのしやすさです。売上が落ちたとき、固定費が高い会社は「逃げ場」がありません。 だからこそ、固定費を軽くすることは、資金ショート対策の最重要テーマです。

原因③:税金・社会保険の負担増と危険な理由

税金や社会保険料は、売上が落ちても必ず発生する「後から来る固定費」です。しかも金額が大きく、支払いが遅れると延滞金や差し押さえにつながるため、資金繰りを一気に悪化させます。

▼よくある誤り

- 「税金の支払いは後からでもできる」という先延ばし

- 予定納税や年末調整で突然大きな支払いが発生

- 社保の増額通知に気づかず資金が足りなくなる

▼税金・社保が危険な理由

- 滞納すると口座・売掛金の差し押さえが起きる

- 差し押さえは「突然」ではなく「予兆あり」

- 相談すれば猶予制度があるのに、相談が遅れる会社が多い

税金は“相談すれば守ってくれる制度”があるため、ショートしそうなときは早めに税務署へ相談することが重要です。

原因④:過剰在庫・不採算事業の放置

在庫は「現金がモノに変わった状態」です。売れない在庫を抱えるほど、会社の現金は減り、資金ショートのリスクが高まります。また、不採算事業を放置すると、利益が出ないどころか、毎月の赤字が資金を奪い続けます。

▼過剰在庫が危険な理由

- 現金が在庫に固定される

- 倉庫代・管理費などのコストが増加

- 値下げ販売で利益がさらに減少

▼不採算事業の放置が招く悪循環

- 赤字が毎月のキャッシュを奪う

- 黒字事業の利益で補填し続ける

- 気づいたときには資金が枯渇

▼改善の方向性

- 在庫:仕入れの最適化・在庫回転率の改善

- 不採算事業:撤退・縮小・価格改定

資金ショートを防ぐには、「現金を生まないもの」を早期に切り離す判断が欠かせません。

資金がショートするとどうなるか

資金がショートすると、会社は一気に支払いができない状態に追い込まれます。給与や仕入れの遅れは信用低下につながり、税金や社会保険料の滞納は差し押さえの危険を高めます。

資金がショートすると、会社は一気に支払いができない状態に追い込まれます。給与や仕入れの遅れは信用低下につながり、税金や社会保険料の滞納は差し押さえの危険を高めます。

さらに、金融機関からの信用も失われ、追加融資が難しくなることで資金調達の道が閉ざされます。こうした状況が重なると、社長の判断力も低下し、経営全体が混乱していきます。

ここからは、資金ショートが引き起こす具体的な影響を順に解説します。

支払い遅延で信用が一気に失われる

支払いが遅れると、会社の信用は一気に失われます。特に給与や仕入れの遅延は、社内外に深刻な影響を与えます。従業員は不安になり、仕入先は取引条件を厳しくし、最悪の場合は取引停止に至ります。支払い遅延は「資金ショートのサイン」であり、連鎖的に信用を崩していく点が危険です。

▼支払い遅延が招く悪循環

- 給与遅延 → 従業員の離職

- 仕入れ遅延 → 前金要求・取引停止

- 地代家賃遅延 → 契約解除のリスク

- リース遅延 → 設備利用の停止

▼信用が落ちるとどうなるか

- 支払いサイトが短縮され、さらに資金繰りが悪化

- 新規取引が減り、売上が下がる

- 金融機関の評価も低下

支払い遅延は「一度起きると戻すのが難しい」ため、最も避けるべき事態です。

税金・社保の滞納で差し押さえリスクが高まる

税金や社会保険料の滞納は、資金ショートの中でも特に危険な状態です。滞納が続くと、税務署や年金事務所は口座や売掛金を差し押さえる権限を持っており、実際に差し押さえが行われると会社の資金繰りは完全に止まります。

▼滞納が危険な理由

- 差し押さえは予告なく実行される

- 口座が凍結されると支払いができない

- 売掛金を差し押さえられると売上が入らない

▼よくある誤解

- 「税金の支払いは先延ばしできる」

- 「少しくらい滞っても大丈夫」 → 実際は、滞納が続くほど延滞金が増え、差し押さえの可能性も高まる。

▼ただし、救済策もある

- 相談すれば「納税猶予」「分納」が可能

- 早めの相談で差し押さえを回避できる

税金・社保は「相談すれば守ってくれる制度」があるため、放置が最も危険です。

金融機関からの信用低下で資金調達が困難に

資金ショートが近づくと、金融機関の評価は急速に悪化します。返済遅延や残高不足が一度でも発生すると、銀行は「返済能力に問題あり」と判断し、追加融資や新規借入が極めて難しくなります。

▼金融機関が重視するポイント

- 返済の遅れがないか

- 残高不足が発生していないか

- 税金・社保を滞納していないか

- 日繰り表などの資金管理ができているか

▼信用低下が招く影響

- 追加融資が受けられない

- 手形割引が不可になる

- 既存借入の条件変更が難しくなる

▼金融機関の評価は回復に時間がかかる

一度信用を落とすと、信用を取り戻すには数ヶ月〜1年以上かかることもあります。だからこそ、資金ショートの予兆が出た段階で「前倒しで相談する」ことが重要です。

社長の判断力が低下し経営が混乱

資金ショートが近づくと、最も影響を受けるのは「経営者の判断力」です。資金繰りの不安が続くと、精神的な負荷が高まり、冷静な判断ができなくなります。これは事業再生の現場で最も多く見られる現象です。

▼判断力が低下すると起きること

- 必要な支払いの優先順位を誤る

- 不採算事業を切れない

- 無理な値下げや過剰な仕入れをしてしまう

- 金融機関への相談が遅れる

▼経営が混乱する流れ

- 資金不足で焦りが生まれる

- 判断がブレる

- 誤った意思決定が続く

- 経営がさらに悪化

▼社長が一人で抱え込むほど危険

資金ショートは数字の問題だけでなく、精神的な負荷が経営判断を狂わせる問題でもあります。だからこそ、早い段階で専門家に相談することが、会社を守る最も確実な方法です。

資金繰りがショートしそうなときにやるべきこと

資金繰りが厳しくなると、多くの経営者が「差し押さえされないよう税金を最優先に払わなければならない」と誤解しがちです。しかし、税金は滞納が危険ですが、相談すれば猶予制度があり、後回しにできるケースもあります。まずは会社が止まらないように現金の流れを整えることが最優先です。

資金繰りが厳しくなると、多くの経営者が「差し押さえされないよう税金を最優先に払わなければならない」と誤解しがちです。しかし、税金は滞納が危険ですが、相談すれば猶予制度があり、後回しにできるケースもあります。まずは会社が止まらないように現金の流れを整えることが最優先です。

ここからは、資金ショートを防ぐために社長が取るべき具体的な行動を解説します。

「日繰り表」で現金残高を毎日把握する

資金繰りが厳しくなったとき、最初に取り組むべきは「日繰り表」で現金の動きを毎日確認することをおすすめします。日繰り表とは、今日・明日・1週間後にいくら現金が残るのかを一日単位で見える化する管理表です。

多くの会社では月次の試算表や通帳残高だけで判断しがちですが、それでは実際の支払いに耐えられるかどうかは分かりません。

資金ショートは「ある日突然」ではなく、日々の現金のズレが積み重なって起きます。だからこそ、毎日の現金残高を把握することが、最も確実なショート対策になります。

日繰り表をつくることで、支払いの優先順位を整理し、どの支出を抑えるべきかが明確になります。会社を守るための「経営の羅針盤」として、日繰り表は欠かせないツールです。

日繰り表の重要性1:月次では間に合わない

月次の試算表は、数字が出る頃にはすでに資金が足りなくなっているケースが多く、資金ショートの予兆をつかむには遅すぎます。実際の支払いは「今日」「明日」「来週」に発生するため、月単位では現金の動きを把握できません。

日繰り表は、1日ごとの入出金を見える化し、資金不足が起きる前に気づける唯一の管理方法です。資金繰りが厳しい会社ほど、月次ではなく日次での管理が必須になります。

日繰り表の重要性2:支払い不能のタイミングを事前に予知

日繰り表をつくる最大のメリットは、「いつ現金が尽きるか」を事前に予測できることです。支払い予定と入金予定を並べることで、どの日に資金が不足するのかが一目で分かります。

以下のように、予知できることが増えると、打てる手も増えます。

- 支払い日の調整

- 借入返済のリスケ

- 税務署への相談

- 仕入れ量の調整

資金ショートは突然ではなく、必ず「予兆」があります。日繰り表は、その予兆をつかむための最も強力なツールです。

日繰り表の重要性3:作れないならプロに任せられる

日繰り表は重要ですが、社長が自分で作ろうとすると時間も労力もかかり、正確性にも不安が残ります。そこで有効なのが、事業再生の専門家に任せる方法です。

プロは入出金の整理、支払い優先順位の設計、金融機関との交渉準備まで一括でサポートできます。

社長がやるべきは「判断」であり、「作業」ではありません。日繰り表はプロに任せ、社長は本業に集中することが、資金ショートを防ぐ最短ルートです。

固定費を変動費に切り替える

資金繰りが厳しいとき、まず見直すべきは「固定費」です。売上が落ちても毎月必ず発生する人件費・地代家賃・車両費などが重いほど、資金ショートのリスクは高まります。

近年では、AI導入やリモートワーク(在宅勤務)を活用し、固定費を大幅に削減した企業の事例が増えています。

従来の企業運営に固執せず、リモートワークやAIなど新しい手法やツールを思い切って取り入れることで、大幅なコスト削減に成功する企業も増えています。変化を恐れず柔軟に仕組みを見直すことが、資金繰り改善の大きな一歩になります。

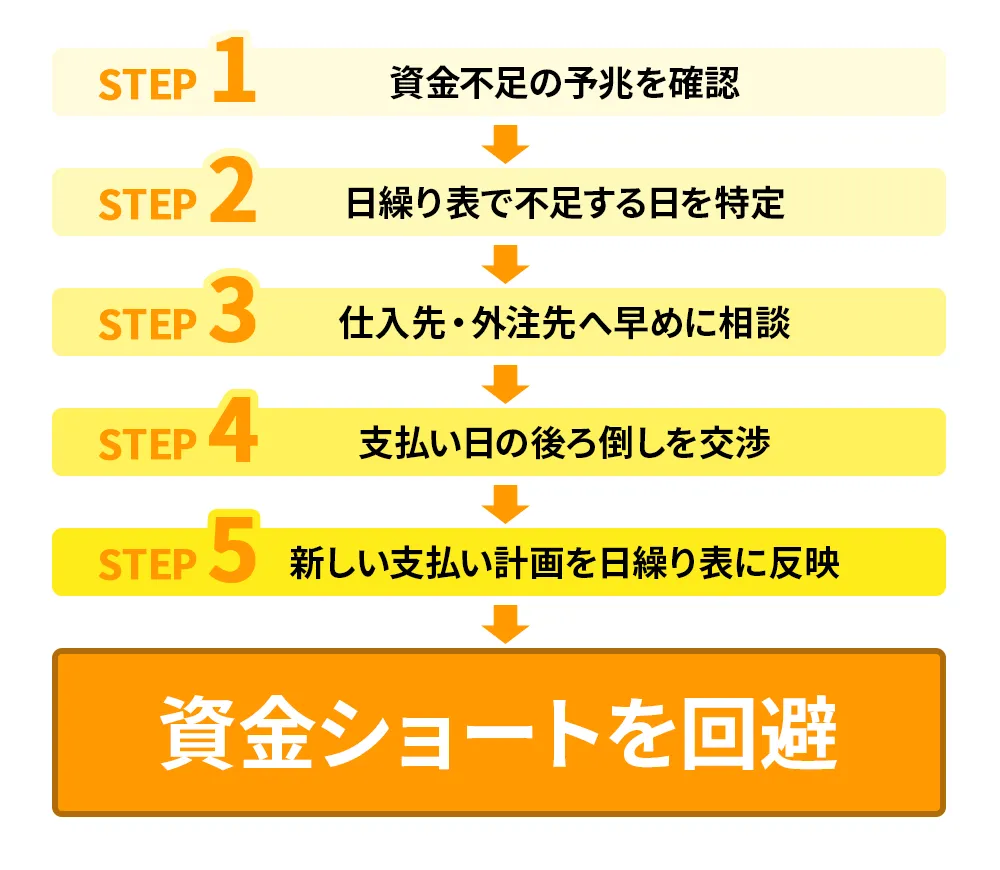

支払いサイトを調整する

資金繰りが厳しいときは、支払いサイト(支払期限)を見直すことが効果的です。仕入先や外注先に相談し、支払いを「前倒し」ではなく「後ろ倒し」にするだけで、手元資金の余裕が生まれます。

特に、資金ショートの予兆がある場合は、早めに相談するほど調整が通りやすくなります。ポイントは、誠実に状況を説明し、具体的な支払い計画を提示することです。

また、支払いサイトの調整は、日繰り表と組み合わせることで効果が最大化します。どの日に資金が不足するのかを把握し、その日を避けるように支払い日を再設定することで、ショートを未然に防ぐことができます。

▼支払いサイト調整の基本的な流れ

金融機関・税務署に早めに相談する

資金ショートの予兆が見えたら、金融機関や税務署には「資金が尽きる前」に相談することが重要です。多くの経営者は、返済や税金の支払いが遅れてから相談しがちですが、遅れてからでは選べる選択肢が大幅に減ってしまいます。

金融機関は、早めに相談すれば返済条件の変更(リスケ)に応じやすくなり、税務署も納税猶予や分納といった制度を活用できます。

相談のポイントは、誠実に現状を伝え、日繰り表をもとに「いつ・いくら不足するのか」を明確に示すことです。早期相談は、会社を守るための最も効果的な行動のひとつです。

| 相談の要点 | 内容 |

|---|---|

| タイミング | ・日繰り表で「〇日後に不足」が見えた時点 ・返済遅延や税金滞納が起きる前 |

| 金融機関へのポイント | ・日繰り表を提示し、資金不足の時期を説明 ・返済条件の変更(リスケ)の必要性を明確に伝える |

| 税務署へのポイント | ・納税猶予・分納制度の利用を検討 ・誠実に状況を説明し、支払計画を提示 |

| 共通の注意点 | ・嘘をつかない ・早めに動くほど選択肢が増える |

ショートする前に事業再生コンサルタントへご相談を

資金繰りが不安になったとき、相談先としてまず思い浮かぶのは、日頃から税務や監査を依頼している税理士や会計士などの専門家でしょう。もちろん、数字の整理や申告業務として、経営者にとって頼りになる存在です。

資金繰りが不安になったとき、相談先としてまず思い浮かぶのは、日頃から税務や監査を依頼している税理士や会計士などの専門家でしょう。もちろん、数字の整理や申告業務として、経営者にとって頼りになる存在です。

しかし、資金ショートの回避や再生計画の立案まで踏み込むとなると、企業経営の知識や金融機関・行政への交渉力も必要となります。そこで力を発揮するのが、業績悪化や財務危機にある企業の立て直しを支援する専門家である事業再生コンサルタントです。

資金管理だけでなく、金融機関との調整、支払い計画の再設計、事業の立て直しまで一気通貫で支援できる点が大きな特徴です。ショートの前兆を感じた段階で事業再生コンサルタントに相談することで、選べる選択肢が大きく広がります。

早期相談で資金ショートを回避

資金ショートを防ぐ最大のポイントは「早期相談」です。多くの会社は、返済遅延や税金滞納が起きてから専門家に相談しますが、その段階では選べる手段が限られ、金融機関や税務署との交渉も不利になります。

逆に、日繰り表で「〇日後に資金が不足する」と分かった時点で相談すれば、返済条件の変更、支払いサイトの調整、納税猶予など、複数の選択肢を組み合わせてショートを回避できます。

早期相談は、会社の信用を守り、社長の精神的負担を軽減する効果も大きい行動です。

▼早期相談のメリット

- 選べる対策が増える

- 金融機関・税務署が協力しやすい

- 支払い計画を立て直せる

- 社長の判断が冷静に保てる

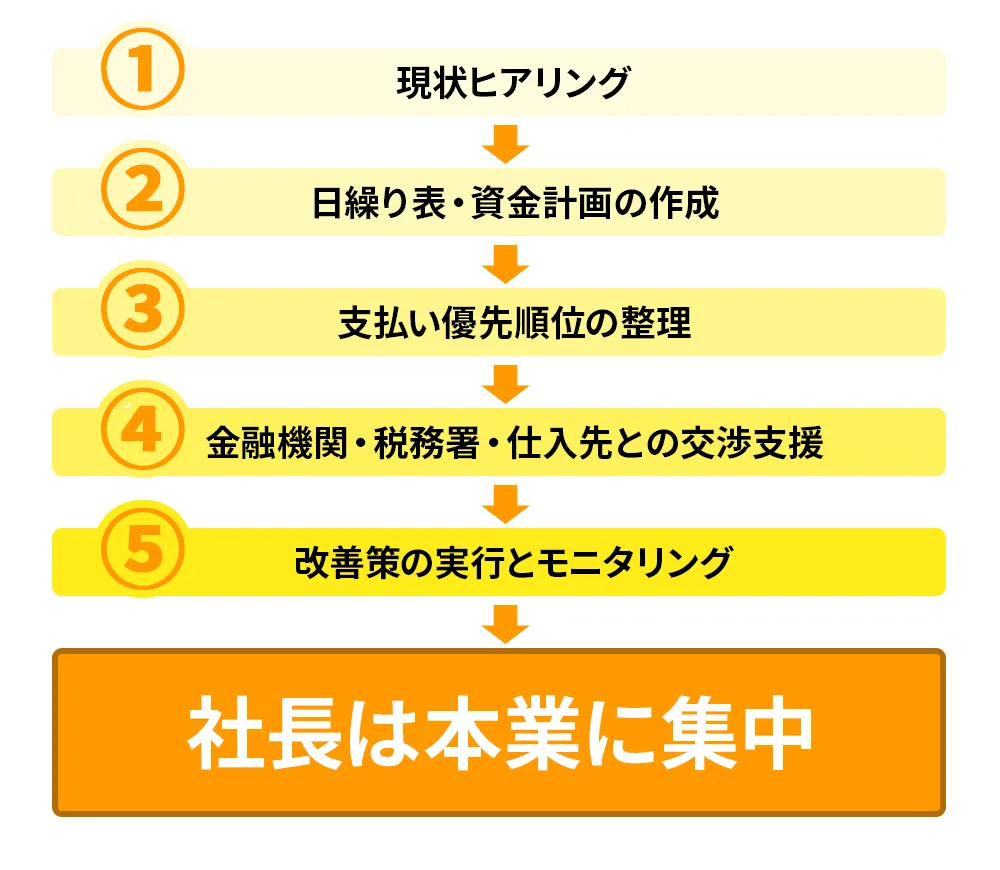

資金管理から交渉まで伴走し、社長は本業に集中

資金繰りが厳しくなると、社長は日々の支払い調整や金融機関対応に追われ、本業に集中できなくなります。

そこで力を発揮するのが事業再生コンサルタントです。日繰り表の作成、資金計画の立案、仕入先や金融機関との交渉準備まで、資金繰りに関わる実務を一括でサポートします。

社長は判断に専念し、実務は専門家が伴走することで、会社全体の動きがスムーズになります。

▼伴走支援の流れ

事業再生コンサルタントが入ることで、社長がひとりで抱え込む状況を避け、資金ショートのリスクを大幅に下げることができます。

資金繰りショートに関するよくあるご質問にお答えします

Q 金融機関にはいつ相談すべき?

A 金融機関への相談は「返済が遅れそうになった時点」ではなく、日繰り表で「〇日後に不足する」と分かった時点で即時が最適です。早い段階であれば、返済条件の変更(リスケ)や追加融資の検討など、選べる選択肢が多くなります。

逆に、返済遅延が発生してから相談すると、金融機関の評価が下がり、対応が厳しくなることが一般的です。誠実に現状を説明し、資金計画を提示することで、協力を得やすくなります。

Q 日繰り表の作り方のコツは?

A 日繰り表を上手につくるコツは、「細かくしすぎない」「毎日更新する」「入金と支払いを必ず日付ベースで書く」の3つです。

まずは通帳の入出金をそのまま日付順に並べ、1〜2週間先までの現金残高を予測します。完璧を目指す必要はなく、最初は大まかでも構いません。重要なのは、毎日数字を動かしながら「現金が減る日」を早めに把握することです。

日繰り表は精度より継続が命。続けるほど、資金ショートの予兆をつかみやすくなります。

まとめ:資金ショートは「予兆をつかめば防げる」

資金ショートは、突然起きるように見えて、実際には必ず「予兆」があります。

日繰り表で現金残高の変化を毎日確認し、支払いが厳しくなるタイミングを早めにつかめれば、支払いサイトの調整、固定費の見直し、金融機関や税務署への相談など、取れる対策は大きく広がります。

逆に、予兆を見逃して動きが遅れるほど、選べる手段は減り、信用低下や差し押えといった深刻な事態に直結します。

大切なのは「早く気づき、早く動く」こと。資金繰りは社長一人で抱え込む必要はありません。専門家の力を借りれば、資金管理から交渉まで伴走し、会社を立て直す道筋を一緒に描くことができます。

資金ショートは、予兆をつかめば必ず防げます。

宮園伸吾 公認会計士・税理士

2001年慶應義塾大学経済学部卒業。監査法人において、製造業、専門商社等の会計監査、M&Aに係る財務デューディリジェンスに従事した後、投資会社において、不良債権投資、不動産投資、未公開株式投資、投資先の企業再生支援、投資スキームの策定等に従事。

関連記事

-

2026年01月26日業種別・資金繰り表テンプレートを配布!使い方のコツやポイントも詳しく解説

2026年01月26日業種別・資金繰り表テンプレートを配布!使い方のコツやポイントも詳しく解説「今月末、仕入れ先への支払いは足りるだろうか……」 「売上は上がっているはずなのに、なぜか手元に現金...

-

-