2024年04月30日

長期金利が上昇しつつある今、銀行貸出金利が上昇することによる企業の返済負担の増加が取り沙汰されています。この金利上昇により、資金繰りが窮迫することを懸念する中小企業経営者に向けて、貸出金利上昇から会社を守れる3つの対策を伝授していきます。

資源高を背景に世界的に金利が上昇しており、円安や物価上昇など、懸念すべき経済リスクに備えるために、ぜひこちらの記事を参考にしてください。

目次

貸出金利すでに上昇の企業が16%、今後上昇を予想は65%

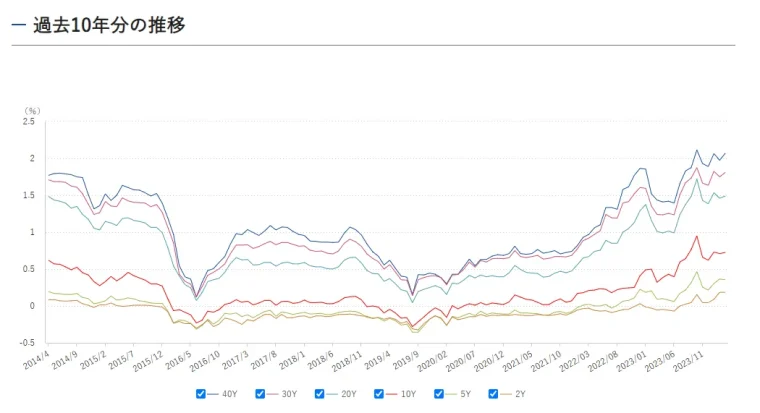

日本銀行における2023年10月の金融政策会合において、「長期金利が1%以上となることを容認する姿勢へ」と方針が修正されました。この日銀の姿勢修正により、長期金利がさらに上昇する可能性があります。実際、長期金利は2023年から上昇しはじめていており、既に10年前の金利水準を超えています。

日本銀行における2023年10月の金融政策会合において、「長期金利が1%以上となることを容認する姿勢へ」と方針が修正されました。この日銀の姿勢修正により、長期金利がさらに上昇する可能性があります。実際、長期金利は2023年から上昇しはじめていており、既に10年前の金利水準を超えています。

10年国債の利回り

(出典:主要年限レート推移(長期金利等) | ヒストリカルデータ | 日本相互証券)

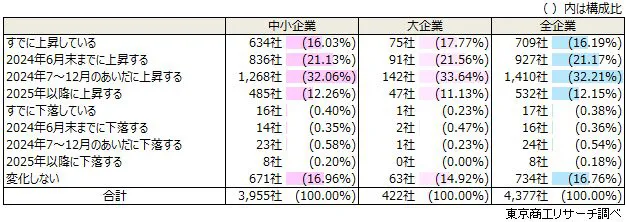

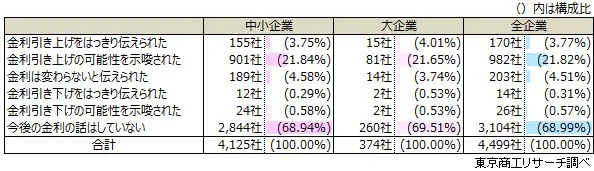

東京商工リサーチが2024年2月1日~8日に実施した企業アンケートによりますと、それを受けて2023年1月と比べて借入金利が上昇したと回答した企業は16.1%にのぼっています。さらに、ほぼ7割(69.5%)の企業が年内の金利上昇を予想しています。

Q.今後の金利上昇はあるか?

Q.メインバンクから利上げについて説明があったか?

(出典:2023年 1月比で金利上昇の企業 16.1% 金利が 0.5% 上昇で 2割超が「借入を断念」 | TSRデータインサイト | 東京商工リサーチ)

この金利上昇を受けて、0.1%の金利上昇でも21.7%の企業は「他行へ調達を打診する」と回答。0.5%の金利上昇になると、20.98%の企業は「借入を断念」と答えています。金利上昇の余波による企業経営への影響は避けられない状況だといえるでしょう。

中小企業が被る貸出金利上昇のリスク

貸出金利が上昇すると、多くの企業において負担増加を招くようになります。とくに中小企業においては、貸出金利上昇によるリスクが数多く発生することになります。

1000万円の場合1%利上げ毎に返済額は10万円ずつ増加

貸出金利が上昇すると、銀行などの金融機関への支払い利息がこれまでよりも増加。その結果、企業の利益が減少することになります。たとえば、借入金が1000万円ならば金利が1%上昇するごとに返済額が10万円ずつ増加。また借入金が1億円ならば金利が1%上昇するごとに返済額が100万円ずつ増加することになります。

この借入利率の上昇は翌月から支払額が増加していくことになります。そこで今後、金利上昇が続けば資金繰りが逼迫し経営に直撃することになります。また新規の融資を行う場合でも従来の金利よりも高い利率の貸出金利となります。

これらはとくに中小企業にとって看過できない問題といえます。そこで具体的な借入金の利息は、下記の計算式でシミュレーションして金額を把握しておきましょう。

借入金の利息の計算方法

利息=元金×利率÷365日×借入日数

設備投資できない

長期金利の上昇で利益が減少することにより企業の設備投資にも影響します。その理由は、金利が上昇すると支払い利息増加により利益が縮小。設備投資に回せる資金がなくなるからです。設備投資できないことで今後の売上増加が見込めなくなり、さらに資金繰り悪化の悪循環が広がるようになります。

また設備投資ができないということは、設備を製造しているメーカーに対して買い手が「注文を取り止める」「延期する」といった事態に陥るようになってきます。その結果、日本経済全体に悪影響が生じる可能性もあります。

さらに、借入期間が30年以上といった超長期の借入は金利上昇により支払利息額の増加が多くなってきます。そこで設備投資だけでなく、ビルや工場などの不動産についても「計画中止」や「取得時期の延期」などが発生する可能性があります。

貸出金利上昇に備える3つの対策

貸出金利上昇に備えて、借り入れをしている企業ができる自衛策もあります。単に貸出金利の引き下げ交渉をするのは、現状の金融状況下では厳しいといえますが、それ以外でもできる対応方法があります。そこで企業が取れる3つの対策を記載していきます。

1.融資内容を見直す

まずは下記の項目について、自社が借入している融資内容を見直しましょう。

- 融資残高

- 金利設定の条件

- 元金返済額

- 利息支払額

この中でもっとも重要なのは、自社の融資は変動金利であるか固定金利であるかを決めた「金利設定の条件」です。この条件は、借入の契約書や返済予定表に「基準利率」「新短プラ連動(随時変更)」などと記載されていますが、もし不明なときには金融機関の担当者に確認しましょう。

このような自社の融資内容を見直すことで、借り換えや必要なコストカットなど次にすべき対策が見えてきます。

2.固定金利に借り換える

もし変動金利で融資を受けているのでしたら、融資金の繰り上げ返済を行って固定金利へと借り換えるようにしましょう。今後の金利上昇の幅やタイミングによって必ずとは言い切れませんが、固定金利にすることで変動金利よりも支払利息が少なくなる可能性があります。

固定金利に借り換えるメリット・デメリット

固定金利に借り換えることでメリットが生じますが、その反面、デメリットも考えられます。

メリットとしては、今後、金利が上昇したとしても返済期間にわたり現状の低金利で返済できます。また固定金利であることで契約時に返済期間全体の返済額を確定できるため、将来の見通しが立てやすくなるといったメリットもあります。

| メリット | 金利が上昇しても将来にわたり低金利で返済できる 契約時に返済期間全体の返済額を確定できる |

|---|---|

| デメリット | 金利が低下しても将来にわたり高金利で返済しなければならない |

なお、固定金利にしたことがデメリットとなる可能性もあります。長期金利は将来にわたり高くなるとは限りません。そこで金利がまた低下したとしても、将来にわたり高金利のままで返済しなければならなくなってしまいます。「金利が低下した時点でまた途中繰り上げ返済をすればいい」と考えるかもしれませんが、それが出来ない融資商品があることにも注意しましょう。

3.財務状況を改善する

金融機関からの借入利率は、金融市場の影響を受けた短期プライムレート(1年以内の短期貸出金利)だけで決まるわけではありません。企業の財務体質によっても借入利率は個別に異なってきます。そこで自社の財務体質を改善しておくことで、長期金利が上昇したとしても有利な利率で融資を受けられるようになります。

自社の財務状況を改善するためには、以下のような内容について検討するとよいでしょう。

- 在庫回転率を上げるなどによる資金繰りの改善

- 使用していない資産の売却などによる借入金の削減

- コスト削減などで財務内容や事業性評価を高めて銀行の格付評価の向上

- 金利上昇を前提にした粗利益率の改善

金利上昇の負担増から会社を守るために専門家に相談を

貸出金利が上昇したとして、銀行などの金融機関に対して単に利下げをお願いすることは難しいものがあります。そこでできる対策として自社の「事業の見直し」「コストの見直し」を事業再生のプロに依頼することで、実現可能な抜本的な対策が立てられるようになります。

貸出金利が上昇したとして、銀行などの金融機関に対して単に利下げをお願いすることは難しいものがあります。そこでできる対策として自社の「事業の見直し」「コストの見直し」を事業再生のプロに依頼することで、実現可能な抜本的な対策が立てられるようになります。

「事業再生のリアル」では、事業再生に強いコンサル会社を3社おすすめしています。

関連記事

-

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術「今期は赤字だから、税金はかからないだろう」と安心していませんか?実は、法人税と違い、消費税は会社が...

-

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説消費税の支払いが重くのしかかり、「こんな金額払えないよ…」と悩む法人は少なくありません。放置すれば延...

-

2026年03月30日資金繰りの行き詰まりは「相談のタイミング」で変わる!事業再生コンサルが行う支援とは

資金繰りが不安定になると、日々の支払いに追われ、経営判断にも影響が及びます。融資が通らない、資金繰り...

-

2026年02月26日資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方

資金繰りが思うように回らず、「このままでは資金ショートしてしまうのでは…」と不安を抱える経営者は少な...

-

2026年02月26日中小企業の資金繰りを改善する実務ポイント|原因・悪化リスク・今日からできる改善策まで解説

中小企業の資金繰りは、売上の変動や入金遅延、在庫・固定費の増加など、さまざまな要因が重なることで急速...