2025年12月11日

資金が尽きる前に。経営者が今すぐ銀行へ行くべき理由

経営に苦しい場合、中小企業の経営者はどう行動するのがよいでしょうか?

怖がらずに早めに銀行に相談してください。これに尽きます。少なくとも銀行は真摯に話を聞きますから。最初のリスケ依頼を過剰に恐れる必要はありません。一般的には3ヶ月程度の短期間ですが、試行錯誤する時間は得られます。その間に、事業計画を策定するなど本格的な支援要請を準備することができます。

なぜ、早期相談が大事なのですか?

手元資金を少しでも残すためです。資金が底をついてからでは、打てる手が限られてしまいます。借入の月々の返済が止まる、あるいは、減額できれば資金繰りに余裕ができるはずですから、早ければ早いほど、資金的な余裕が作れて選択肢は広がります。

今日明日にも資金不足に陥るような状態で相談を受けても打ち手がありませんし、仕入先への支払が滞ったあとでは、その後の仕入停止、あるいは買掛払いから即金払いに変更されてしまっては事実上チェックメイトです。

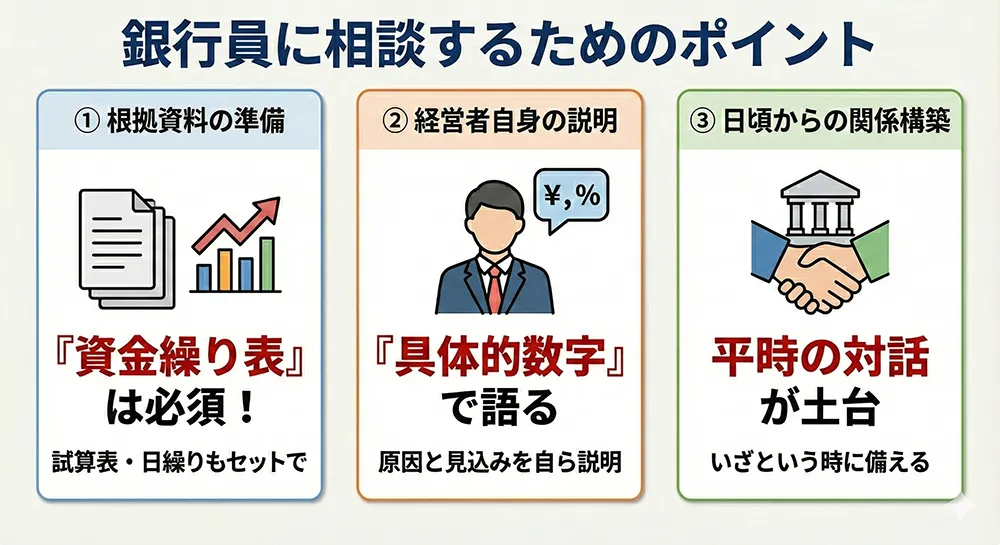

銀行に相談する際のポイントを教えてください

状況の説明には財務諸表と試算表、資金繰り表をセットで提出した上で、具体的に数字で説明して下さい。

まず大切なのは、資金繰り表、これは必須です。現状だといつ資金不足に陥るのか、そして返済を止めるあるいは軽減するとどこまで資金繰りが維持できるのか、時間的余裕の有無など正確に把握できなければ銀行は対応のしようないので、日繰りと月次の両方を用意しておくことをお勧めします。

そして、窮境の原因とその先の見込みを具体的に説明できるようにすること。

例えば、単に「売上が落ちた」ではなく、「○○という理由で売上が前年比20%減少した」などと経営者の口から説明できるかどうかが重要です。「なんで売上が落ちたのか?」と聞かれて「さぁ…」では、銀行内で「売上が落ちたそうなのでリスケに応じます」とは稟議決裁のとりようがありません。また、「代表取締役」が、危機的状況の中でちんぷんかんぷんの説明をしているようでは、銀行から信用、信頼は得られません。

またいざというとき相談しやすいように、銀行とは日頃からコミュニケーションをとり、良好な関係性を築くことが大切ですし、心細いようであれば、先にお話した、経験値の高い外部コンサルタントを活用することも検討してください。コンサルティングのスタイルも色々ですから、お話をじっくり聞かれて選定されることをお勧めします。

銀行の「債権者」から企業の「伴走者」へ。私がコンサルタントになった理由

Aさんはなぜ銀行を辞めて、現在のコンサルティング会社に移られたのですか?

銀行では支援の限界を感じていました。3〜4年で転勤になるため、担当した企業を最後まで見届けられないんです。途中でバトンタッチせざるを得ないのがずっと心残りでした。

もっとも、年齢も年齢なので銀行内で役職定年となり、外部の取引先に出向・転籍の時期でしたし、次はどうするか…のタイミングで、旧知の仲だったコンサルティング会社の代表に誘っていただき、お世話になることになりました。今は経営コンサルタントとして、長期的に事業の成長支援ができることに喜びを感じています。銀行時代よりも踏み込んでビジネスを支援し、お客さまと一緒に営業戦略や事業展開についても考えられるのは本当にやりがいがあります。また、銀行の事情や思考、「金融村の掟」を若いコンサルタントにアドバイスできることも老兵のやりがいのひとつにもなっています。

経営コンサルタントになってから心がけていることは?

クライアント企業の再生のために、あらゆる方策を考え、経営陣へ説得し、その実現のために一緒に汗をかいて伴走する覚悟を持つこと、これに尽きます。銀行員時代とは立場も責任も違いますからね。

また、金融機関調整が必要な場面では、各銀行の考えそうなことも想像がつきますから、収まりがよい調整案の立案を心がけています。

Aさんの目標や、今後やってみたい案件はどんなものですか?

これまでの経験を活かして、苦しんでいる中小企業さまを一社でも多く救いたいですね。

特に事業自体は素晴らしいのに、一時的な資金繰りの問題で倒産してしまうような企業を支援して成長軌道に乗せるお手伝いをしたいです。一緒にサクセスストーリーを作っていけたら、これ以上の喜びはありません。

読者の皆さんもぜひ、経営に不安があるなら、事業再生コンサルティングの門を叩いてくださいね。

関連記事

-

-

2023年09月26日【公認会計士が語る事業再生】企業を「再成長」させることこそが事業再生の本質だ

事業再生を目指すにあたって金融機関からの資金支援が受けられない状態は手遅れ -資金支援が受けられない...

-

-