2025年12月11日

成功率2割の現実。再生の明暗を分ける「経営者の覚悟」

事業再生の成功率は?

率直に言って、肌感覚での成功率は2勝8敗、生き残る企業は2〜3割程度です。残り7〜8割は低空飛行を続けてゾンビ企業になるか、最終的に倒産してしまうのが現実です。

どういう企業が再生に成功し、また逆に失敗するのでしょうか?

成功する企業には共通点がありますよ。

例えば大口取引先の倒産など、窮境原因が一過性のものであるとか、経営者がきちんと原因を理解し、現状把握している、資金繰り表などの財務データ管理がしっかりできている企業です。

また、抽象的な表現ですが、競合他社と比べて光るもの、特徴、チャームポイントがある会社は事業再生が成功しやすいように感じます。

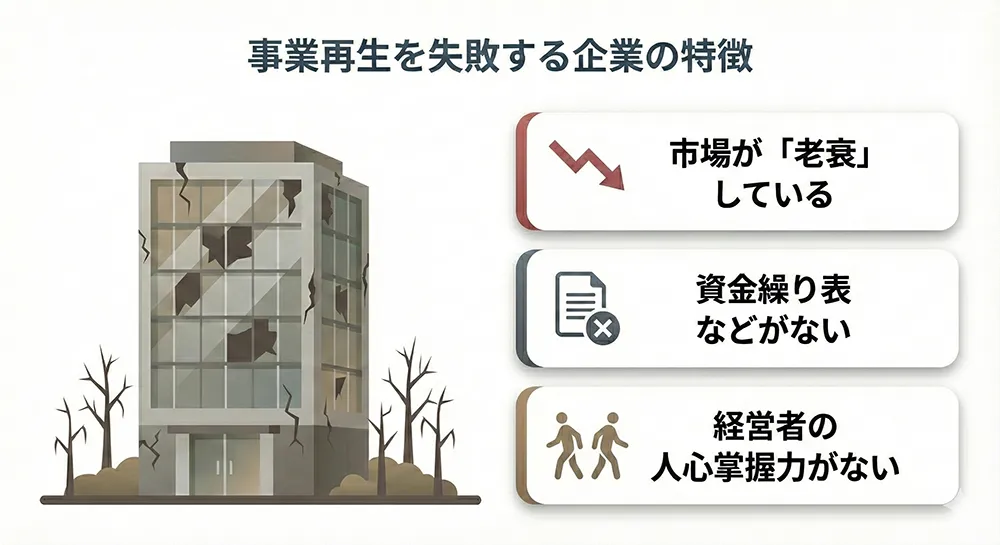

逆に失敗するのはどんな企業でしょうか?

人で言うなら「老衰」のように、衰えを止められない業種業態、企業。社会の変化、業界全体の衰退など構造的な問題を抱えている企業はなかなか難しいですね。

例えば、最近相談があった案件ですが、一昔前に大規模なチャペルを導入した結婚式場+貸衣装業態の事業再生は正直厳しいなと思いました。正に戸建ての「教会」を保有していて、取得資金の融資が残っている状態。他の用途に使うにも、売却するにも、どこからどう見ても「教会」なのでなかなか活かせない。

20年前は「男は30、女は25で結婚、結婚式には上司と親戚を集めるのが当たり前」だった時代でしたが、徐々に結婚する層は減り、結婚式、披露宴も簡素化傾向に。追い討ちをかけるようにコロナ禍で結婚式をあげない、披露宴をしないというカップルも一般的になりました。経営環境が大きく変化し、換言すれば「市場が老衰」しているこの業態で、多額の債務を抱え赤字が継続している状態では難しいと思いました。

また、経営者自身に問題があるパターンも多いですね。資金繰り表などの基礎的な財務データすら整備されておらず、どこに問題を抱えているのか認識していない経営者の場合、事業再生はたいていうまくいきません。どんぶり勘定の会社の経営状況が悪化して「助けてくれ」と言われたところで、判断材料となるデータがなければ、銀行も経営コンサルタントもサポートしようがありません。

例えば銀行の窓口で融資の担当者に対応してもらったとします。その担当者は課長に、課長は支店長に、支店長は本部にと、それぞれが案件の説明をして稟議書にハンコをもらわなければならないのです。経営状況がなぜ悪化しているのか具体的に説明できないのに、決裁権限者のハンコなんてもらえませんよね。

まずは共通言語としての財務諸表や試算表、資金繰り表での説明をできるようにしておいて欲しいですね。また、これら資料の提出をお願いしてもなかなか出てこない場合など、「何をベンチマークに経営してきたんだろう」と大半の銀行員は思ってしまいますので、日頃から準備して自らの目でチェック、分析しておいて頂きたいですね。

それとなによりも経営者の人心掌握力ですね。窮境時に従業員をまとめる力がなく人員流出、内部崩壊するケースもよく見受けられますね。

経営再建の体験談で、印象に残っているものを聞かせてください

ある経営者の方が、追い詰められた状態で私のところに来られました。ご相談に応じるも、もう事業継続は難しい状況だと判断し、「銀行はカネはとっても命までとらんから、弁護士さんとこに行きなさい」と背中を押したんです。

後日その会社は経営者共々破産申立てしましたが、社長は申立て後にわざわざ私のもとに「申立てしました。おかげですっきりしました!」と御礼を伝えてくださいました。債権者のところに笑顔で報告にくる債務者さんも初めてでしたが…とはいえ、顔色もよくなり笑顔だったことで、とりあえずこれまでの苦しみから解放されたんだなぁとホッとした出来事でした。

ある会社のケースでは、銀行で粉飾の疑いを見つけ会社を問い詰めたところ、社長が粉飾の事実を認め、事実を話してくれました。業績が悪くなって銀行からの融資が止まるのが怖く、融資取引を維持しようと粉飾に手を染めてしまったとのことでした。普通の銀行員はここで怒ってしまうところなのですが、私が「社長しんどかったでしょう。ごめんなさい早く気付いてあげられなくて」と伝えると社長は涙を流し始めました。残念ながらその会社は途中で力尽きて破産申立てしましたが、申立て前にその旨のご報告とお礼の言葉を頂きました。

経営者は孤独です。家族や従業員の生活、取引先との関係性など、多くを背負って重圧に苦しむ経営者に寄り添うことも私の重要な仕事だと思っています。どんな結末であっても、最後に「ありがとう」と言っていただけるお付き合いを心がけています。それは、銀行時代から部下社員に合言葉として言い込んできたことでもあります。

また、これは当時上場していたゼネコンで、新規融資要請を謝絶し会社更生法で再生を果たした会社の事案ですが、当時の社長とカウンターの役員に新規融資謝絶の旨を説明に行った際、銀行から全役員に説明してくれと要請を受け、集合した全役員を前に融資しない旨を説明したことがありました。数日後、その会社は会社更生法の適用申立てをすることとなり、申立て当日の夕刻、全社員に向けて経営陣から説明をすることになりました。私は事前に打ち合わせのため、当社を訪問しており、社員説明の時間直前に社外に出ました。社員が招集されて席を離れる姿が見えたので、暫く外からその様子を見つめていました。その夜、帰宅し我が子の寝顔を見たとき、自然に涙が出たのをいまでも覚えています。その融資の謝絶は「なんとか融資してやれ」と言う当時の副頭取に私が直接進言したものでした。融資することで、その時は資金繰りがついてもその後の道筋が不透明であり、法的再生を選んだほうが再生の可能性が高いと判断したからです。その結論自体は今でも正しかったと思っていますが、従業員の整理解雇や減給、さらに支払を受けられない下請さんまで影響が及ぶことは明白で、「進学を諦めざるを得ない子供を何人か作ってしまった…」我が子の寝顔を見てふと沸いた思いでした。また、その一方では、若い人たち、競争力のある人たちにとっては、逆に踏ん切りがついて転職のチャンスになったという話も耳に入り、それはそれでよかった部分もあったのだと改めて認識しました。

債権者側にいる自分の決断が、関係する人達の人生を左右するということ、債権者としていい加減な仕事はできないと、改めて思い知った案件として心に残っています。ちなみに、その会社はその後しっかり再建できました。

関連記事

-

-

2023年09月26日【公認会計士が語る事業再生】企業を「再成長」させることこそが事業再生の本質だ

事業再生を目指すにあたって金融機関からの資金支援が受けられない状態は手遅れ -資金支援が受けられない...

-

-