2021年01月12日

資金繰りが悪化し、「金融機関との調整が進まない」「法的整理は避けたい」と悩む企業が増えています。そんな中で注目されているのが、中立な専門家が仲裁し、公平・迅速に再生を進められる「事業再生ADR」です。

資金繰りが悪化し、「金融機関との調整が進まない」「法的整理は避けたい」と悩む企業が増えています。そんな中で注目されているのが、中立な専門家が仲裁し、公平・迅速に再生を進められる「事業再生ADR」です。

本記事では、事業再生ADRの仕組み、メリット・リスク、他手法との違い、手続きの流れを初心者にもわかりやすく解説。成功例やFAQもまとめ、再生を検討する企業が最初に知るべきポイントを網羅します。

目次

この記事で伝えたいこと

事業再生ADRの特徴やメリット・リスク、利用判断のポイントを整理し、専門家と連携しながら最適な再生手法を選ぶための基礎知識をわかりやすく解説します。

- 事業再生ADRの目的・仕組み・法的整理との違いを整理し、どのような企業が利用できるかを解説

- 手続の流れ(申請・一時停止通知・個別面談・債権者会議・計画策定)と、標準的な期間・必要書類を具体的に説明

- 審査料・業務委託金などの費用構造や、債務額・債権者数による算定方法を紹介

- 税務面では、民事再生に準じた取扱いが認められる条件や、債務者・金融機関双方の税務メリットを整理

- 手続実施者の役割と選任基準、事業再生コンサルタントが支援できる範囲を明確化

- ADRのメリット(協議環境の確保・資金繰り改善)と、協議不調時のリスクを比較し、専門家相談の重要性を提示

事業再生ADRとは~中立な専門家が仲裁する、透明性の高い準則型私的整理

事業再生ADRは、経済産業大臣の認定を受けた制度で、法務大臣が認証した認証ADR機関である「事業再生実務家協会」が中立な立場で手続きを実施します。弁護士・公認会計士・税理士などの専門家が手続実施者として関与し、債務者と金融機関の交渉が公正に進むよう仲裁・調整を行います。

事業再生ADRは、経済産業大臣の認定を受けた制度で、法務大臣が認証した認証ADR機関である「事業再生実務家協会」が中立な立場で手続きを実施します。弁護士・公認会計士・税理士などの専門家が手続実施者として関与し、債務者と金融機関の交渉が公正に進むよう仲裁・調整を行います。

ADR(Alternative Dispute Resolution)は、「裁判外紛争解決手続」の略称で、事業再生ADRは2007年(平成19年度)に、産活法(正式名称:産業競争力強化法/旧称:産業活力再生特別措置法)の改正により創設されました。

手続きに入ると、事業継続に必要なつなぎ融資について、債務保証や優先弁済の仕組みが利用できるため、金融機関も資金を提供しやすくなります。また、債務者の財務状況や再建計画案は専門家が厳格にチェックするため、メインバンク以外の金融機関にも協力を得やすい点が特徴です。

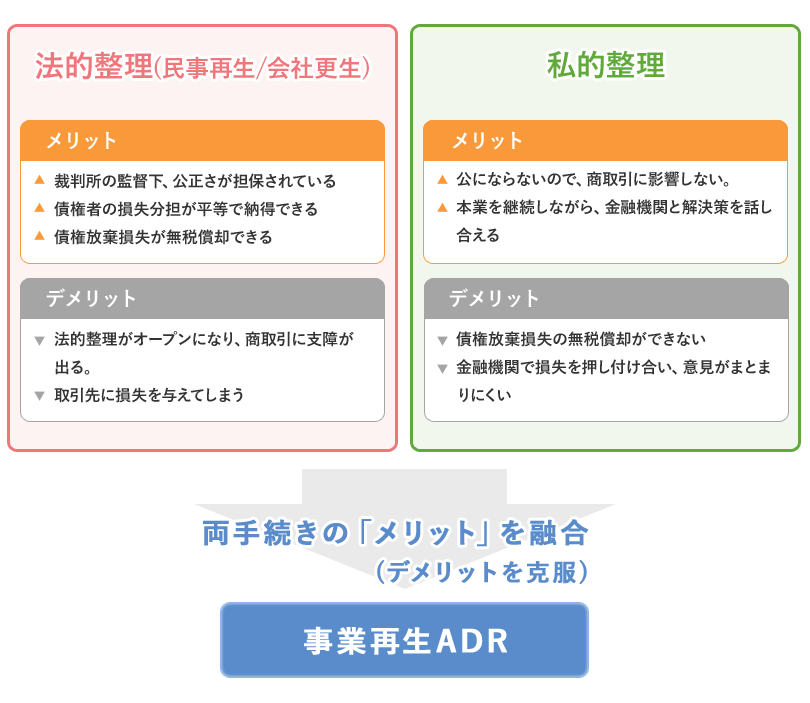

このように、事業再生ADRは私的整理の柔軟性と、法的整理の透明性・安定性を組み合わせた準則型私的整理として、過剰債務に悩む企業の再生を支援する制度です。

準則型私的整理についてわかりやすく

準則型私的整理とは、一定の手続きルールに則って私的再生を進める手続きのことです。

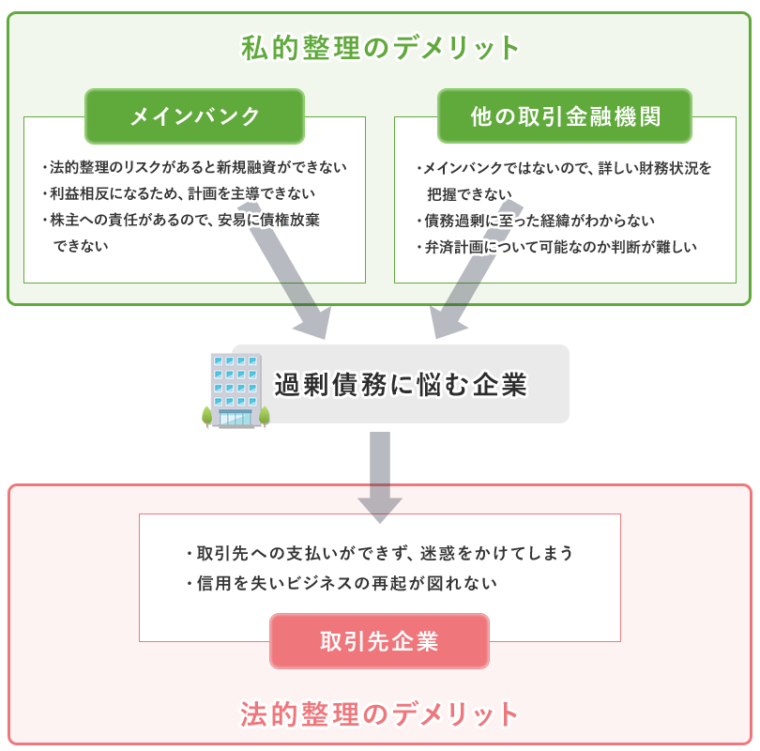

私的整理は、もともと当事者間の協議による再建が中心でしたが、当事者間の話し合いだけでは金融機関からの支援が受けにくいという問題がありました。つなぎ融資をしようとしても、法的整理のリスクがある企業には金融機関もなかなか融資に応じてくれないからです。

そこで、この問題を解決する方法として、法律または公的な準則に基づいて進める再生手続きが整備されました。これらの手続きでは、認証ADR機関や公的支援機関など、第三者的立場の機関が関与し、手続きの透明性と公平性を確保します。

事業再生ADRも、この準則的私的整理の一つです。準則的私的整理は、準拠する法律・準則や関与する機関の違いにより、複数の方式に分類されます。

今さら聞けない!事業再生とは?

事業再生とは、債務超過や資金繰り悪化で経営が行きまった企業が、事業を清算せずに継続できる状態へ立て直すための取り組み全般を指します。ポイントは次の3つです。

- 事業の収益力を回復させること

- 資金繰り安定させること

- 過剰債務を整理し、財務を健全化すること

具体的には、債務の一部免除(債権放棄)や返済期限の延長を受けながら、収益性のある事業構造へ再構築することが行われます。

事業再生の手法は「法的整理」と「私的整理」に大別されます。法的整理は裁判所が監督し、民事再生や会社更生など法律に基づく手続きを利用します。一方、私的整理は裁判所を介さず、金融機関との協議で返済条件を調整する柔軟な方法です。

私的整理には、事業再生ADR・中小企業再生支援協議会・特定調停などの準則型私的整理と、当事者間で進める任意整理があります。

事業再生については、事業再生とは?倒産回避のための4つの手法と進め方の流れ【完全解説】のコラムもお読みください。

また、「法的整理」と「私的整理」の違いについては、法的整理とは|法的整理の種類や流れについて解説、「私的整理」債権者の多数決へ緩和!企業の事業再生を促すのコラムも参考になさってください。

事業再生ADRができた背景

裁判所を通じて行う訴訟や法的倒産手続ではなく、より柔軟で迅速な再生手続きを実現するため、2007年(平成19年度)の産活法改正により、「事業再生ADR」が創設されました。

従来の私的整理は当事者間の協議に依存し、金融機関の協調支援が得にくいという課題がありました。そこで、中立的な第三者(認証ADR機関)が関与し、透明性のあるルールに基づいて再生を進める準則型私的整理として事業再生ADRが整備されたのです。

これにより、債権者間の調整が円滑になり、企業が事業を継続しながら再生を目指しやすくなりました。

事業再生ADRができるまでの経緯を、以下の表に整理しました。

| 年 | 出来事 |

|---|---|

| 2000年代前半 | 私的整理の不透明さ・金融機関の協調支援の難しさが問題化 |

| 2003年 | 産業再生機構が設立され、企業再生の枠組み整備が進む |

| 2004年 | ADR法(裁判外紛争解決手続の利用促進に関する法律)が成立 |

| 2005〜2006年 | 私的整理ガイドライン・中小企業再生支援協議会など準則型私的整理が普及 |

| 2007年 | 産活法改正により「事業再生ADR制度」が創設 |

| 2008年 | 事業再生実務家協会が認証ADR機関として手続きを開始 |

従来型の債務整理の問題点

従来型の私的整理では、当事者間の話し合いだけでは金融機関から十分な支援は得にくいという問題がありました。

つなぎ融資を検討しても、法的再生整理に移行する可能性がある企業には、融資が回収不能となるリスクがあるため、金融機関は慎重にならざるを得ません。

その結果、企業は法的再生手続を選ばざるを得なくなることがありますが、法的整理に入ると、裁判所の監督下で債権者への支払いが一時的に制限され、取引先への支払も停止される場合があります。取引先へ迷惑をかけることで信用を失うと、再建後のビジネスに大きな支障が生じる可能性があり、これが従来型の債務整理の大きな課題となっていました。

過剰債務を抱えた企業の悩みを解決

そこで、過剰債務を抱えた企業の悩みを解決するために事業再生ADRが生まれました。

事業再生ADR手続に入ると、事業継続に不可欠なつなぎ融資について、債務保証や優先弁済の仕組みが利用できるため、金融機関も資金を提供しやすくなります。

また、事業再生ADRでは債務者の財産状態や再建計画案は中立的な専門家がチェックすることとなっています。

そのため、メインバンク以外の金融機関にも交渉に応じてもらえるようになります。

事業再生ADRの8つのメリット

事業再生ADRのメリットは、私的整理でありながら法的整理と同じように、事業をスムーズに続けながら、金融機関との話し合いで事業再生のための解決策を探っていけることになります。

もし万が一、金融機関側との意見がまとまらない場合には、事業再生ADRで作成した再生計画案を基礎に、民事再生などの法的整理手続へ移行することも可能です。

このように、事業再生ADRは柔軟な協議と、必要に応じて法的整理へ円滑に接続できる仕組みを併せ持つ点が大きな特徴と言えます。

①公平性のある事業再生

事業再生ADRの手続きを行うと、手続き開始後に債権者への支払いが一時的に停止され(モラトリアム)、その後に債権者会議が開催されます。ここで手続実施者が専任され、事業再生の専門家が中立的な立場で債権者と交渉し、事業再生を進めていくのです。

そのため、自分たちだけで再生を目指すよりも適切な判断ができ、債権者との公平性も担保できるという利点があります。

②営業を維持しながら再生計画を実施

事業再生ADRの大きな特徴は、事業を止めずに再生計画を進められることです。法的整理のように取引先への支払いが全面的に止まるわけではなく、必要な資金繰りを確保しながら再生に取り組めます。

事業再生ADR手続に入ると、以下のメリットがあります。

- つなぎ融資に対する債務保証や優先弁済の仕組みが利用できる

- 金融機関が事業継続を前提に協調支援しやすくなる

そのため、売上を維持しながら再生計画を実行でき、従業員や取引先への影響を最小限に抑えつつ、事業の立て直しを図ることが可能になります。事業を継続しながら再生を進められる点は、事業再生ADRの大きな強みです。

③金融機関との一括交渉が可能

事業再生ADRでは、複数の金融機関との交渉を一括して進められる点が大きな特徴です。従来の私的整理では、金融機関ごとに個別交渉を行う必要があり、調整に時間がかかるうえ、支援方針が揃わないことも少なくありませんでした。

事業再生ADR手続に入ると、手続実施者(弁護士・会計士など)が中立的な立場で調整を行い、全金融機関が同じテーブルで協議できる環境が整います。

一括交渉の流れは次のとおりです。

- 手続開始 → 支払い一時停止(モラトリアム)

- 手続実施者が各金融機関へ情報を共有

- 債権者会議で再生計画案を協議

- 全金融機関の同意を得て再生計画を実行

この仕組みにより、金融機関間の足並みが揃いやすくなり、企業は短期間で再生計画をまとめるとができます。

④つなぎ融資が受けやすい

事業再生ADRでは、事業継続に必要な資金を確保しやすい点が大きなメリットです。手続に入ると、つなぎ融資に対して債務保証や優先弁済の仕組みが利用できるため、金融機関が資金を提供しやすくなります。

つなぎ融資が受けやすくなる仕組みは次のとおりです。

- 手続開始により支払いが一時停止(モラトリアム)され、資金流出リスクが抑止される

- 手続実施者が財務状況を精査し、必要資金を客観的に提示するため、金融機関が判断しやすい

- つなぎ融資に対する債務保証や優先弁済の枠組みが制度化され用意されている

- 中立的な専門家が関与することで、金融機関が協調支援しやすい環境が整う

この仕組みにより、再生計画の実行に必要な運転資金を確保しながら、事業を止めずに再建を進めることができます。資金繰りの不安を軽減し、再生の実効性を高める重要なポイントです。

⑤債権放棄による損失を無税償却

事業再生ADR手続に基づき策定された再生計画に沿って、複数の金融機関が債権放棄を行う場合、その損失は税務上の損金として計上でき、無税償却が認められます。

この無税償却が適用されるためには、次のような要件を満たす必要があります。

- 事業再生ADR手続に従って策定された再生計画に基づく債権放棄であること

- 複数の金融機関が合理的な再建計画に沿って協調して債権放棄を行うこと

- これらの条件を満たす場合、債権放棄による損失を税務上の損金として計上(無税償却)できる

さらに、債務免除(債権放棄)に伴い、期限切れ欠損金の優先控除やデット・エクイティ・スワップ(DES)の活用が可能となり、税負担を軽減できる仕組みも整備されています。

これらは主に金融機関側のメリットですが、無税償却や欠損金控除が適用されることで債権放棄が受け入れられやすくなり、債務者にとっても再生計画を進めやすくなるという利点があります。

⑥強制執行を一時停止

事業再生ADR手続に入ると、債権者による強制執行が一時的に停止され、資金繰りの悪化や事業の混乱を防ぐことができます。強制執行とは、債務者が支払いを行わない場合に、債権者が裁判所を通じて財産を差し押さえる手続きのことです。

強制執行が行われる典型的なケースは次のとおりです。

- 支払督促や判決が確定しているにもかかわらず、債務者が支払わない場合

- 税金を滞納し、国税・地方税当局が差し押さえを行う場合

- 金融機関が担保権を実行し、預金・売掛金・不動産などを差し押さえる場合

事業再生ADR手続に入ることで、こうした強制執行が一時的に停止され、事業継続に必要な資金や資産を守りながら再生計画を協議できます。これにより、急激な資金流出を防ぎ、落ち着いて再生計画をまとめることが可能になります。

⑦上場廃止を回避できる(上場企業の成功例一覧)

事業再生ADR手続は、裁判所を利用する法的整理とは異なり、手続きが非公開で進むため、倒産手続に該当せず、上場廃止基準にも直ちに触れません。

そのため、上場企業であっても株式を維持したまま金融機関との協議を進め、事業再生を図りやすいという大きな利点があります。

実際に、事業再生ADR手続を活用して再建に成功した上場企業は複数存在し、以下のような事例が代表的です。

| 企業名 | 業種 | 実施時期 | 概要 |

|---|---|---|---|

| ウィルコム(株) | PHS通信 | 2009年 | ADRを活用し、通信事業の再建を進めた例 |

| さいか屋(株) | 百貨店 | 2009年 | ADRを通じて金融支援を受け、店舗運営を継続 |

| ルートイン・ジャパン(株) | ホテル | 2009年 | ホテル運営を維持しながら再生計画を協議 |

| コスモスイニシア(株) | 不動産 | 2009年頃 | 金融機関との協調支援を得て再建 |

| アイフル(株) | 金融 | 2009年 | ADRを活用した代表的な再生事例 |

| エドウィン(株) | アパレル | 2013年頃 | ADRを通じて金融支援を受け、ブランドを維持 |

| (株)ヴィア・HD | 外食 | 2021年 | ADR手続を通じて再生計画を策定し、事業継続 |

⑧法的整理よりも迅速・低コスト

事業再生ADR手続は、裁判所を利用する法的整理と比べて、短期間で進められ、費用負担も小さいという特徴があります。

法的整理では、裁判所への申し立て、監督委員の選任、債権調査など多くの手続きが必要となり、時間とコストが大きくなりがちです。

一方、事業再生ADR手続は、次のような理由から迅速かつ低コストで進められます。

- 裁判所を利用しないため、申し立て費用や監督委員報酬が不要

- 手続きが非公開で進むため、準備資料が法的整理より簡素で済む

- 金融機関との協議を一括で行えるため、調整期間が短い

- 事業を止めずに再生計画を策定できるため、間接コストも抑えられる

迅速性・コストについて、事業再生ADRと法的整理との比較一覧表にしました。

| 比較項目 | 事業再生ADR | 法的整理(民事再生等) |

|---|---|---|

| 手続きの主体 | 中立的な実施者(弁護士・会計士) | 裁判所・監督委員 |

| 公開/非公開 | 非公開 | 公開(官報・公告) |

| 期間 | 数カ月程度で完了しやすい | 半年~1年以上かかることが多い |

| コスト | 低コスト(申立費用なし) | 申立費用・監督委員報酬など高額 |

| 事業継続性 | 事業を止めずに協議可能 | 取引先が離れるリスクあり |

事業再生ADRの3つのリスクと注意点

事業再生ADRは、金融機関との協調支援を得ながら事業を継続できる有効な再生手続きですが、いくつかのリスクや注意点も存在します。

事業再生ADRは、金融機関との協調支援を得ながら事業を継続できる有効な再生手続きですが、いくつかのリスクや注意点も存在します。

特に、再生計画の成立には対象となるすべての金融債権者の同意が必要であり、1者でも反対すると手続きが不成立となる点は、制度上の大きな特徴です。

また、手続きの公表による信用低下の可能性や、厳格な事業性評価をクリアする必要があるなど、利用には一定のハードルが伴います。

これらの条件を満たせずADR手続が不成立となった場合には、特定調停や民事再生など、裁判所が介在する法的整理へ移行する可能性もあります。

事業再生ADRは有効な選択肢である一方、必ず成功する手続きではないことを理解したうえで検討することが重要です。

①全債権者同意が必要なため不調リスクがある

事業再生ADR手続では、再生計画を成立させるために対象となるすべての金融債権者の同意が必要です。これは制度の大きな特徴であり、1者でも不同意があると手続は不成立となります。

そのため、債権者が多い企業や、金融機関ごとに利害が異なるケースでは、同意形成に時間がかかったり、合意に至らないリスクがあります。

主な不調リスクは次のとおりです。

- 金融債権者の利害が一致せず、調整が難航する

- 1者の不同意で手続き全体が成立しない構造的リスクがある

- 不成立となった場合、特定調停や民事再生など法的整理へ移行する可能性が高まる

このように、全員同意制はADR手続の透明性と公平性を担保する一方で、不調リスクを内包する点に注意が必要です。

②手続き公表による信用低下の可能性

事業再生ADRは原則として非公開で進みますが、手続きの開始や合意内容が公表される場合には、取引先や金融機関からの信用低下につながる可能性があります。

特に、資金繰りが厳しい状況でADR手続を利用する企業の場合、外部から「経営が不安定なのではないか」と受け取られるリスクがあります。

原則非公開であるにもかかわらず、公表されることがある主な理由は次のとおりです。

- 上場企業などの場合、適時開示義務への対応として公表が必要になることがある

- 金融機関との合意内容(債務免除や返済条件変更など)が重要情報と判断され、説明責任の観点から公表されることがある

- 取引先や従業員に対し、風評や憶測を避けるため、会社側が自発的に情報開示を行う場合がある

- 報道機関の取材や情報漏えいを受け、事後的に会社が公式コメントとして公表せざるを得なくなるケースがある

信用低下が生じやすい場面としては、次のようなケースが挙げられます。

- 主要取引先がADRの公表を知り、資金調達が難しくする

- 金融機関が追加融資に慎重になり、取引条件を厳格化なる

- 仕入先が掛取引を停止し、前払いを求めるようになる

このように、手続きの公表は一定の信用リスクを伴うため、公表タイミングや情報開示の範囲を慎重に検討することが重要です。

③厳格な審査(事業性評価)と利用条件のハードル

事業再生ADR手続を利用するには、一定の事業性や再生可能性が求められます。手続実施者による事業性評価や財務状況の確認が行われ、再生計画の実現可能性が低いと判断された場合には、事業再生ADR手続の利用自体が認められないことがあります。

そのため、資金繰りが極端に悪化している企業や、事業の収益性が著しく低い企業では、ADR手続の活用が難しいケースもあります。

主なハードルは次のとおりです。

- 事業の継続可能性が客観的に示せないと利用が認められない

- 金融機関が支援に応じる合理的根拠(改善計画)が必要

- 財務資料・事業計画の精度が低いと審査が通らない

このように、ADR手続は有効な再生手続である一方、一定の事業性と計画の実現性が求められる点に注意が必要です。

他の私的再生手法との違い

事業再生ADRは裁判所が介入しない私的再生であること、債権者全員の同意によって成立するのは、私的整理ガイドラインや中小企業再生支援協議会と共通しています。

事業再生ADRは裁判所が介入しない私的再生であること、債権者全員の同意によって成立するのは、私的整理ガイドラインや中小企業再生支援協議会と共通しています。

大きな違いは主宰者です。事業再生ADRでは事業再生実務家協会が選任する手続実施者(弁護士・公認会計士など)が中立的な立場で債権者との協議を取りまとめ、企業の再生計画づくりを支援します。

以降では、バンクミーティングとの違い、私的整理ガイドラインとの違い、民事再生との違いを詳しく説明していきます。

バンクミーティングとの違い

バンクミーティングは、企業が複数の金融機関を集めて現状説明や支援要請を行うための任意の協議の場であり、制度としての枠組みや成立要件が定められているわけではありません。

これに対し、事業再生ADRは、事業再生実務家協会が選任する手続実施者のもとで進められる準則型の私的整理手続であり、明確なルールと手続の流れが整備されています。

バンクミーティングでは、企業自身(またはメインバンク)が主導して協議を進め、参加する金融機関も任意であるため、合意形成の方法や決定プロセスに統一的な基準はありません。一方、事業再生ADR手続では、中立的な専門家が調整役となり、対象となる金融債権者全員の同意が必要とされるなど、手続きの透明性と公平性が制度的に担保されています。

以下に、両者の主要な違いを比較表として整理します。

| 比較項目 | 事業再生ADR | バンクミーティング |

|---|---|---|

| 目的 | 裁判所を使わず、金融機関の協調支援により事業再生を図る | 金融機関に現状説明し、支援方針を確認する任意の協議 |

| 主宰者 | 事業再生実務家協会が選任する手続実施者(弁護士・公認会計士など) | 債務者企業(またはメインバンク)が主導 |

| 対象債務者 | 過剰債務だが、事業価値があり、再生可能性がある企業 | 特に制限なし(資金繰り悪化時に広く利用) |

| 対象債権者 | 金融機関債権者(銀行・信用金庫など) ※一般債権者(仕入先など)は原則対象外 |

主に取引金融機関(任意参加) |

| 成立条件 | 対象となるすべての金融債権者の同意(全会一致) | 合意形成ルールなし(各行の判断に委ねられる) |

私的整理ガイドラインとの違い

私的整理ガイドラインと事業再生ADRは、いずれも裁判所を利用しない私的再生手続であり、債権者全員の同意が必要という点では共通しています。しかし、両者には手続きの進め方や主宰者、対象債務者の要件などに明確な違いがあります。

私的整理ガイドラインは、主要債権者が主導して進める「準則型の私的整理」であり、債権放棄などの大幅な債権調整を前提とするケースが多いのに対し、事業再生ADR手続は、事業再生実務家協会が選任する手続実施者が中立的立場で調整を行う制度化された手続きです。

また、ADRは比較的早期の段階での利用が想定されており、事業価値が残っている企業の再生に適しています。

以下に、主要な違いを一覧表で整理します。

| 比較項目 | 事業再生ADR | 私的整理ガイドライン |

|---|---|---|

| 目的 | 裁判所を使わず、金融機関の協調支援により事業再生を図る | 法的整理を回避し、債権者と合意に基づき債権調整を行う準則型私的整理 |

| 主宰者 | 事業再生実務家協会が選任する手続実施者(弁護士・公認会計士など) | 主要債権者(ルールはガイドライン研究会が策定) |

| 対象債務者 | 過剰債務だが、事業価値があり、再生可能性がある企業 | 過剰債務で自力再建が困難だが、事業価値があり再建可能な企業 |

| 対象債権者 | 金融機関債権者(銀行・信用金庫など) ※一般債権者(仕入先など)は原則対象外 |

金融債権者(主要債権者が中心) |

| 成立条件 | 対象となるすべての金融債権者の同意(全会一致) | 実務上は全対象債権者の同意が必要(全会一致) |

民事再生との違い

民事再生は、裁判所の関与のもとで債務を大幅に圧縮し、事業の再建を図る「法的整理手続」です。一方、事業再生ADRは、裁判所を利用せず、金融機関との協調支援により再生を進める「私的整理手続」であり、手続きの性質や進め方が大きく異なります。

民事再生では、債権者の多数決(再生計画案への賛成が一定割合)で計画が成立するため、反対する債権者がいても手続きを進められる点が特徴です。

これに対し、事業再生ADRは対象金融債権者全員の同意が必要であり、1者でも不同意があると成立しません。

また、民事再生は公告・官報掲載が必要で情報が公開されるのに対し、ADRは原則非公開で進むため、取引先への影響を抑えやすいという違いもあります。

以下に、主要な比較項目を一覧表で整理します。

| 比較項目 | 事業再生ADR | 民事再生 |

|---|---|---|

| 目的 | 裁判所を使わず、金融機関の協調支援により事業再生を図る | 裁判所の関与のもと、債務を大幅に圧縮し再建を図る法的整理 |

| 主宰者 | 事業再生実務家協会が選任する手続実施者(弁護士・公認会計士など) | 裁判所・監督委員 |

| 対象債務者 | 過剰債務だが、事業価値があり、再生可能性がある企業 | 事業継続が可能で、再生計画の実行が見込める企業 |

| 対象債権者 | 金融機関債権者(銀行・信用金庫など) ※一般債権者(仕入先など)は原則対象外 |

すべての債権者(金融・一般債権者を含む) |

| 成立条件 | 対象となるすべての金融債権者の同意(全会一致) | 債権者の多数決(議決権総額の過半数+債権者数の過半数) |

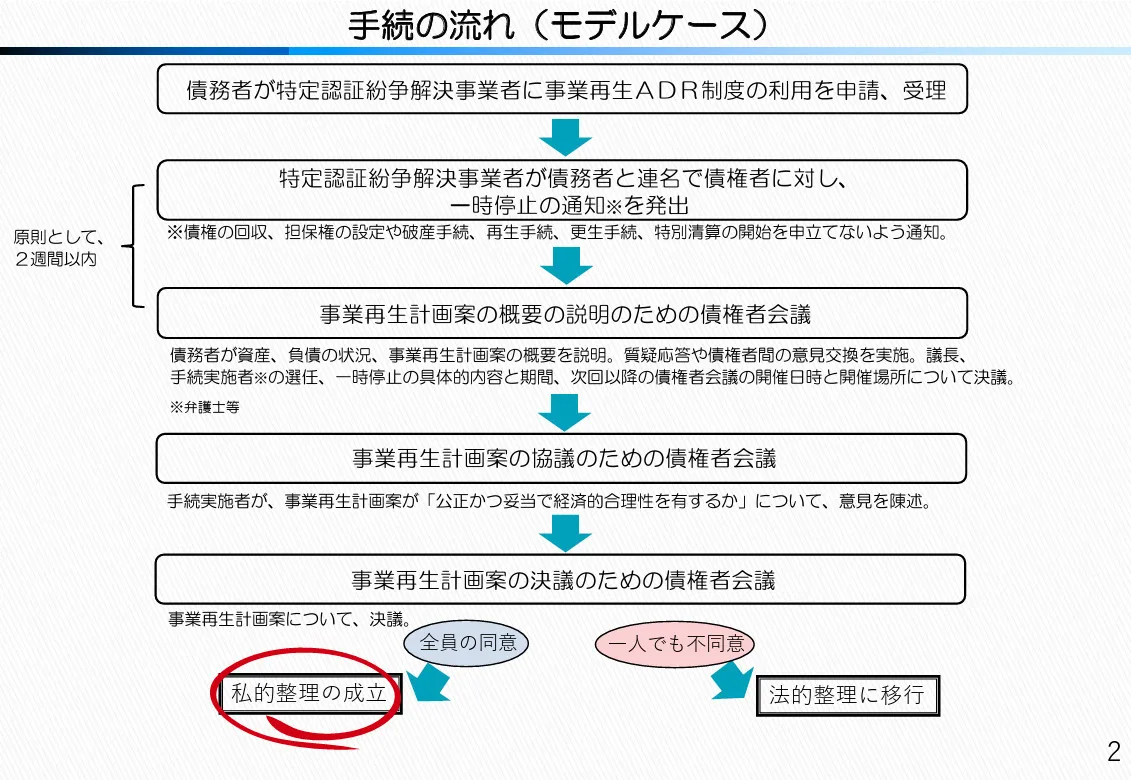

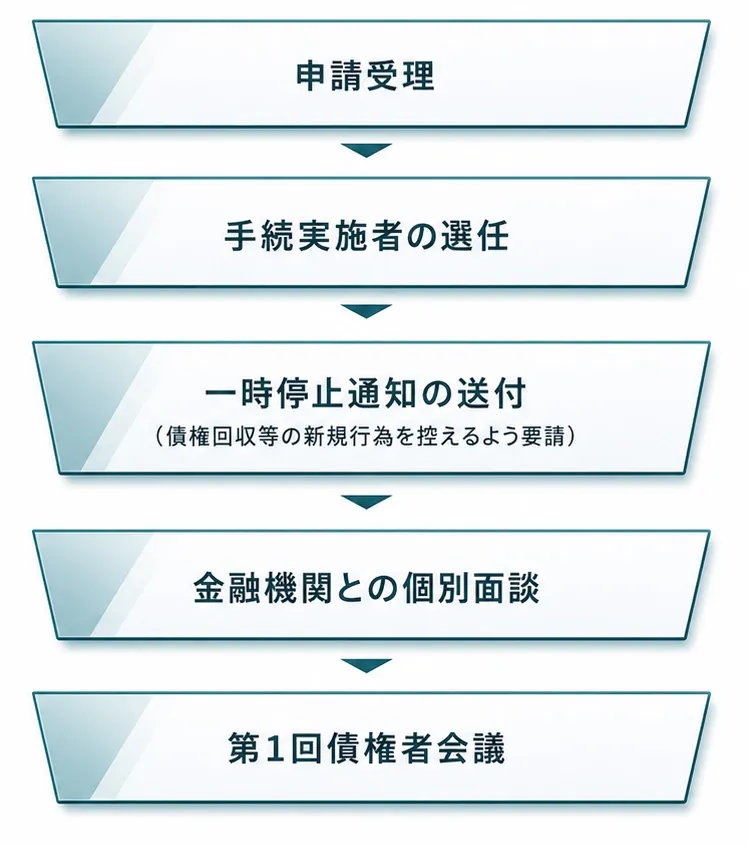

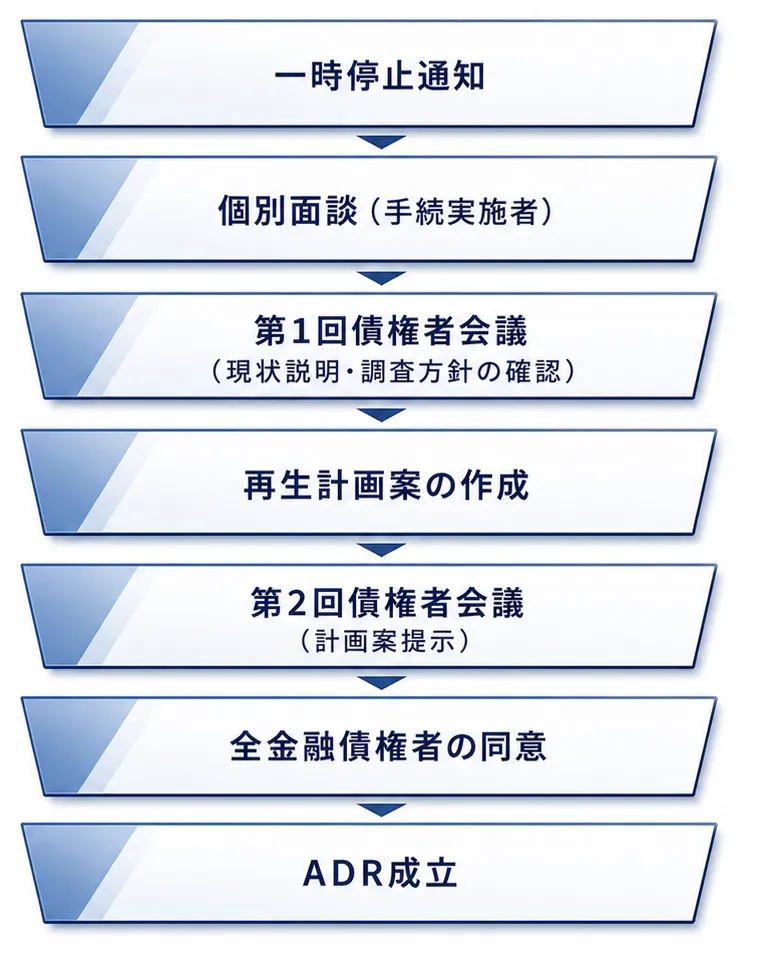

【図解付き】事業再生ADRの流れ

事業再生ADRは、金融機関との調整を中立的な専門家が支援し、短期間で再生計画の合意形成を目指す手続きです。

申請後、実務家協会が手続実施者を選任し、関係金融機関との個別面談・全体会議を通じて再生案を協議します。全金融機関の同意が得られれば計画が成立し、私的整理として事業を継続しながら再生を進められます。

ADRの流れ:

出典:経済産業省 産業創造課「事業再生ADR制度について(令和7年度)」

ステップ1:事業再生ADR申込前手続き・申し込み

事業再生ADRの利用を検討する企業は、まず事業再生実務家協会へ事前相談を行い、手続きの適否や必要資料を確認します。ADRは再生可能性が見込まれる企業のみが利用できるため、申請前には次のような基本資料を準備しておきます。

- 直近3期分の決算書

- 最新の試算表

- 資金繰り表(6ヶ月〜1年分)

- 借入金一覧表

- 主要取引先一覧

- 事業概要資料

- 再生の方向性に関するメモ

これらをもとに協会が申請の受理を判断し、受理後に手続実施者が選任されます。詳細な財務調査は手続き開始後に行われるため、申込段階では簡易的な事業性の確認が中心となります。

ステップ2:一時停止通知

申し込みが受理されると、事業再生実務家協会と債務者が連名で対象金融債権者に「一時停止通知」を送付します。これは、債権回収や担保権実行などの新たな行為を控えるよう要請するもので、法的拘束力はなく債務が免除されるものではありません。

通知後、手続実施者が金融機関との個別面談を行い、その後に第1回債権者会議が開催され、協議に応じてもらうための正式な場が設けられます。

一時停止通知の位置づけについて、以下のフローチャートに順を追ってまとめました。

ステップ3:債権者会議

債権者会議では、対象となる金融機関を集め、債務者の現状や財務状況、今後の調査方針について手続実施者が説明します。手続実施者は申請受理後に協会が選任するため、この場で選任されるわけではありません。

第1回会議はあくまで現状共有と協議の進め方を確認する場であり、再生計画案が提示されるのは第2回以降です。

その後、対象金融債権者全員の同意が得られれば事業再生ADRは成立し、同意が得られない場合は特定調停や法的整理の検討が必要となります。

事業再生のおすすめ企業

おすすめ

企業

山田コンサル

ティンググループ

みそう

パートナーズ

AGS

コンサルティング

ロングブラック

パートナーズ

フロンティア・

マネジメント

取引

企業規模

中小企業〜

中堅企業

中小企業〜

中堅企業

小企業〜

中小企業

小企業〜

中小企業

大企業

売上高

イメージ

10億円~1000億円

10億円~1000億円

2億円~100億円以下

2億円~100億円以下

200億円~300億円以上

依頼料金

平均帯

平均帯

低額帯

低額~平均帯

高額帯

事業再生ADRに関するよくある質問(FAQ)

事業再生ADRについて、よく聞かれる質問とその回答をご紹介します。

事業再生ADRについて、よく聞かれる質問とその回答をご紹介します。

Q東京に行かないと手続きはできませんか?

A事業再生ADRは全国の企業が利用でき、手続実施者(弁護士・公認会計士など)が必要に応じて出張対応したり、オンラインでの打合せを行うため、東京に行く必要はありません。

債権者会議や関係者との打ち合わせ場所も、その企業の所在地や参加者の状況に応じて柔軟に設定されるため、東京に限定されることはありません。

Q手続きに必要な書類を教えてください

A事業再生ADR手続きを行う際は、事業再生実務家協会(JATP)に相談したうえで、協会が定める様式に沿って手続利用申請書を作成します。

申請にあたっては、企業の財務状況や事業内容を確認するため、次のような資料の提出が求められます。

- 会社案内

- 会社定款

- 直近3事業年度分の決算書・法人税確定申告書

※子会社・関連会社がある場合には、それぞれの確定申告書も必要

※代表者が保証債務を負っている場合には、代表者個人の確定申告書も求められる - 会社の借入金明細

- 直近事業年度分の固定資産明細

- 担保一覧表

- 商業登記簿謄本

- 代理人が申請する場合:委任状

Q手続きにはいくらくらいかかりますか?

A事業再生ADRの費用は、事業再生実務家協会が定める「審査料・業務委託金・業務委託中間金・報酬金」の4区分で構成されます。審査申請時には一律50万円(税別)の審査料が必要です。 それ以外の費用は、対象債権者数や金融債務額に応じて協会の報酬基準に基づき算定され、手続きの進行に合わせて段階的に発生します。

また、手続実施者以外に弁護士・会計士・税理士・事業再生コンサルタントなど外部専門家を個別に起用する場合、その費用はADR手続き費用には含まれません。

Q手続きにはどのくらい時間がかかりますか?

A事業再生ADRの期間は、申請が受理されてから

手続き開始前には、事業再生実務家協会が事前相談や申請内容を確認し、ADRの利用が適切かを判断します。

資産査定や再生計画案の作成は手続き開始後に手続実施者が主導して行うため、事前準備が整っているほど全体の期間を短縮しやすくなります。

Q手続きするために専門家に依頼が必要ですか?

A事業再生ADRでは、資産査定や再生計画案の作成は手続実施者(弁護士・公認会計士など)が中心となって進めるため、債務者が単独でこれらを作成する必要はありません。

ただし、財務資料の整理や事業計画の準備に不安がある場合には、債務者側で弁護士・会計士・税理士・事業再生コンサルタントなどの外部専門家にサポートを依頼することが有効です。 専門家への依頼は必須ではありませんが、準備の質が高まることで手続きが円滑に進むメリットがあります。

Q手続実施者とはどのような人ですか?

A事業再生ADRにおける手続実施者とは、事業再生実務家協会が選任する中立・公正な専門家で、債務者企業と金融機関の間に立ち、財務調査や協議の進行、再生計画案の作成支援など手続全体を主宰する役割を担います。

手続実施者は協会が管理する候補者リストから、債務者・債権者と利害関係のない弁護士・公認会計士などが選任され、債権者会議ではその任命内容が説明されます。

候補者には、私的整理ガイドラインの専門家、民事再生・会社更生の管財人経験者、中小企業再生支援協議会のPM経験者など、事業再生の実務に精通した専門家が含まれます。

なお、以下の条件を満たしていれば、事業再生コンサルタントが手続実施者として選任される場合もあります。

- 弁護士または公認会計士の国家資格を有していること

(※制度上、手続実施者はこのいずれかの資格者に限定される) - 事業再生実務家協会(JATP)の候補者リストに登録されていること

- 債務者・債権者との利害関係がなく、中立・公正に職務を遂行できること

- 私的整理ガイドライン、民事再生・会社更生、中小企業再生支援協議会などでの再生実務経験を有していること

- 財務調査(DD)、再生計画策定、金融機関調整などの高度な再生実務スキルを備えていること

- 過去の再生案件において、専門家として適切な判断・調整を行った実績があること

Q事業再生ADRで税負担が重くなることはありますか?

A事業再生ADRでも、一定の要件を満たす場合には、民事再生のような法的整理に準じた税務上の取扱いが認められています。

2008年3月28日付けの国税庁課税部長名義の回答である「取引等に係る税務上の取扱い等に関する照会」では、事業再生ADRを利用して成立した事業再生計画案は、債務者である企業で民事再生に準じるものとして、次のような税務上の取扱いができることが確認されています。

- 「資産の評価損を損金算入できる」

- 「本来であれば切り捨てられるはずの期限切れの青色欠損金を優先して損金算入できる」

また、債権者である金融機関では、「債権放棄等による損失を損金算入できる」となっています。

まとめ:事業再生を成功させるには専門家を活用ください

事業再生ADRには、金融機関との返済条件を協議しやすくなる、資金繰りの見通しが立てやすくなる、債権放棄が合意される可能性があるといったメリットがあります。

一方で、債務が自動的に免除される制度ではなく、協議がまとまらなければ法的再生へ移行せざるを得ないリスクも伴います。また、事業再生ADRを利用できるかどうかも事前審査を経なければ判断できません。

どの再生手法が最適かの判断は難しいため、まずは事業再生の専門家に相談し、自社に最も適した選択肢を検討することが重要です。

宮園伸吾 公認会計士・税理士

2001年慶應義塾大学経済学部卒業。監査法人において、製造業、専門商社等の会計監査、M&Aに係る財務デューディリジェンスに従事した後、投資会社において、不良債権投資、不動産投資、未公開株式投資、投資先の企業再生支援、投資スキームの策定等に従事。

関連記事

-

2025年06月26日【戦略的事業再生】「代位弁済」を計画的に活用し、会社をV字回復させる方法

2025年06月26日【戦略的事業再生】「代位弁済」を計画的に活用し、会社をV字回復させる方法あなたの会社は経営のピンチに直面していませんか。 リスケ(リスケジュール)をしても返済が滞ったときに...

-

-

-

-