2025年05月23日

会社が債務超過に陥ったとき、もう清算手続きに着手するしかないと思ってしまうかもしれません。しかしそれでは、自社の社員だけでなく、顧客や債権者に対して大きな影響を与える可能性もあります。そこで考えたいことは、「債務超過状態の会社の中にも優良事業はないのだろうか」ということです。

そこでもし、なにか優良事業が残っていれば、その優良事業のみを残して会社を再生させる「第二会社方式」という方法が会社方式」を利用することにより、既存会社の優良事業だけが存続があります。本コラムでは、この「第二会社方式」について、わかりやすく解説していきます。

目次

不採算事業を切り離す、第二会社方式とは?

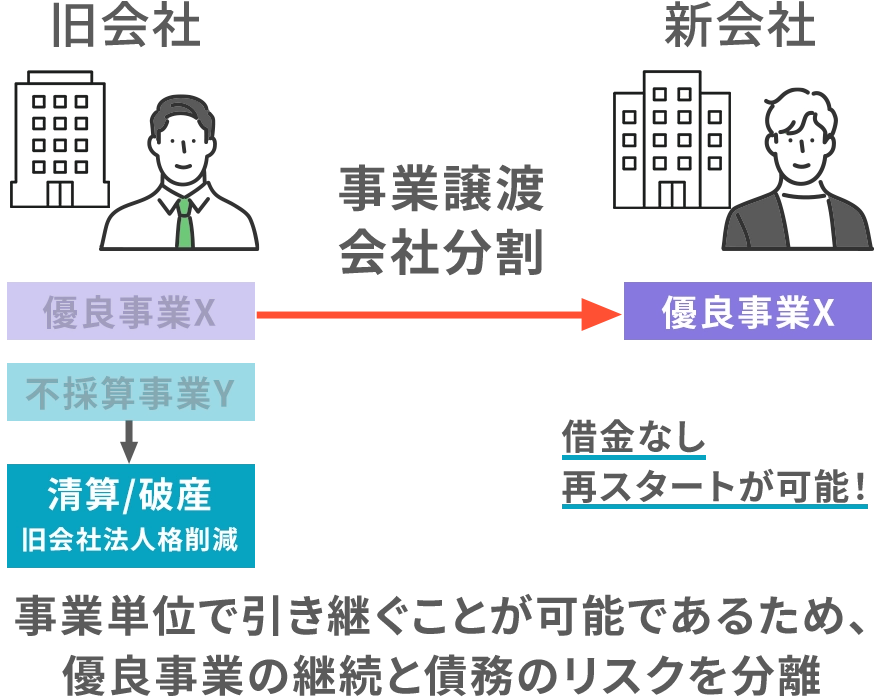

「第二会社方式」とは、過剰債務を抱えて経営難に陥っている会社の中から、会社分割や事業譲渡によって採算性が良い優良な事業だけを別会社(第二会社)へ分離することです。

「第二会社方式」とは、過剰債務を抱えて経営難に陥っている会社の中から、会社分割や事業譲渡によって採算性が良い優良な事業だけを別会社(第二会社)へ分離することです。

債務超過を抱えている会社の事業のなかに優良事業もあります。破産手続きをしてその優良事業までも含めて消滅してしまうと、顧客や債権者に大きな影響を与えることになります。そこで「第二会社方式」を利用することにより、既存会社の優良事業だけが存続が図れるようになります。

「第二会社方式」を採用することにより、不採算事業や過剰債務は既存の旧会社に残し清算をし法人格を消滅させることになりますので、破産手続きを行わず既存の会社を他の会社に引き継ぐ事業再生手法として注目されています。

第二会社方式のメリット

「第二会社方式」には以下のようなメリットがあります。

・採算性が良い事業のみを「第二会社方式」に引き継ぐことができますので、不採算部門の債務を切り離して優良企業にすることができ、事業再生がしやすくなります。

・「第二会社方式」では、会社のなかでも不採算事業や過剰債務のみを切り離し、黒字事業のみで再スタートできますので、後継者にとってもメリットが大きい優良事業だけで再生できます。

・事業承継の手段として「第二会社方式」のような事業譲渡を利用すれば、引き継ぐ債務を選択できます。そこで承継者に対しては、簿外債務や偶発債務のリスクを減らすことができますので、良い状態で会社を再スタートできます。

・通常通りに債務整理をして債務免除を行った場合には、債務者は免除益を計上する必要があります。繰越欠損金があったとしても法人税の支払い義務はあります。しかし「第二会社方式」を利用すれば、債務免除益の発生をなくせますので、債務整理がしやすくなります。

第二会社方式のデメリット

メリットがこのように多い「第二会社方式」ですが、以下のようなデメリットもあります。

・「第二会社方式」を利用すると、「第二会社方式」として設立した新会社と既存の旧会社は同じ会社と見られます。そのため、それまで付き合いがあった金融機関から追加の融資を受けることは難しくなりますので、関係者の理解・協力が不可欠となります。

・このように「第二会社方式」にすると資金調達を行える可能性が低くなりますので、新たな資金調達先を見つけるなど、資金確保が課題になる場合があります。

・会社を新しく設立する「第二会社方式」で会社を再スタートをすれば、許認可も再取得が必要となってきます。

・「第二会社方式」を設立すると、既存の旧会社を精算させたことが違法な偽装倒産と見られるリスクも生じます。

減増資方式との比較

| 特徴 | 第二会社方式 | 減増資方式 |

|---|---|---|

| 目的 | 優良事業の存続と不採算事業の整理 | 財務体質の改善と資本の再構築 |

| 手法 | 会社分割・事業譲渡・清算 | 資本金の減少と増資 |

| 債務処理 | 旧会社に残った債務を整理 | 債権者との合意により債務を整理 |

| 支援制度 | 中小企業承継事業再生計画の認定制度 | 特定の支援制度は存在しない |

| メリット | 優良事業の存続、税務上のメリット | 財務体質の改善、新たな資金調達 |

| デメリット | 新会社設立の手続き、旧会社の清算手続き | 債権者との合意形成の難しさ、既存株主の希薄化 |

「第二会社方式」に近い再生手法として「減増資方式」があります。その違いは、優良事業の存続と不採算事業の整理を狙って実行される「第二会社方式」に対して、資本金を一定水準に保ちたいために増資によって増加した資本金を減資によってすぐに減少させる「減増資方式」は財務体質の改善と資本の再構築のために実行されます。

財務体質を改善し、新たな資金調達を確保するというメリットを持つ「減増資方式」ですが、債権者との間で合意形成を行うことには難しさがあり、財務内容を改善するために第三者割当増資と減資を組み合わせて株主を刷新するために、既存株主が希薄化してしまうといったデメリットがあります。

また、中小企業承継事業再生計画の認定制度となり国も支援している「第二会社方式」に対し、「減増資方式」には特定の支援制度は存在しないといった違いが目立っています。

第二会社方式の2つのスキーム

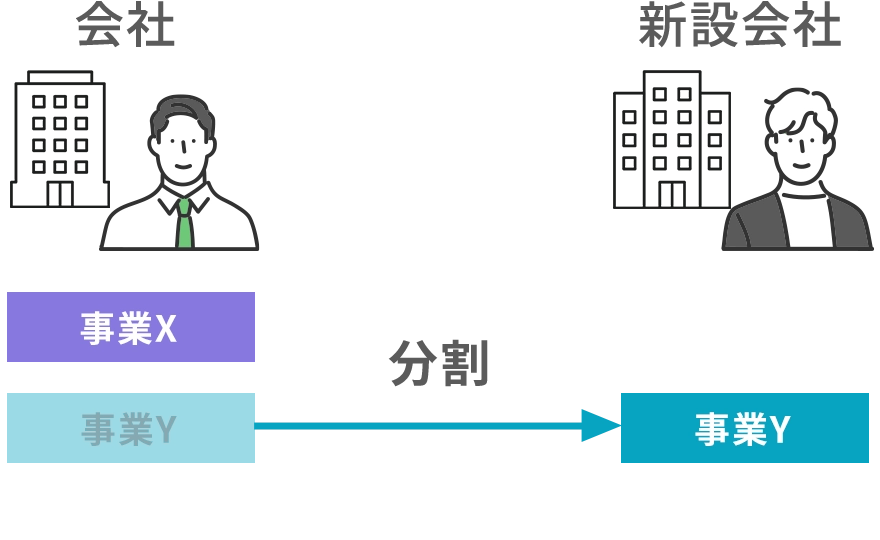

「第二会社方式」には、既存の旧会社の中から新会社に引き継ぎたい優良事業だけを選び新会社に引き継がせる「会社分割」と、既存の旧会社の中から新会社に引き継ぎたい資産や契約だけを選び新会社に引き継がせる「事業譲渡」という2つのスキームがあります。

「第二会社方式」には、既存の旧会社の中から新会社に引き継ぎたい優良事業だけを選び新会社に引き継がせる「会社分割」と、既存の旧会社の中から新会社に引き継ぎたい資産や契約だけを選び新会社に引き継がせる「事業譲渡」という2つのスキームがあります。

どちらのスキームにもメリットとデメリットが存在していますので、ここからはそれぞれの内容を解説します。その内容をよく理解して、どちらかのスキームを選ぶのか決めるようにしましょう。

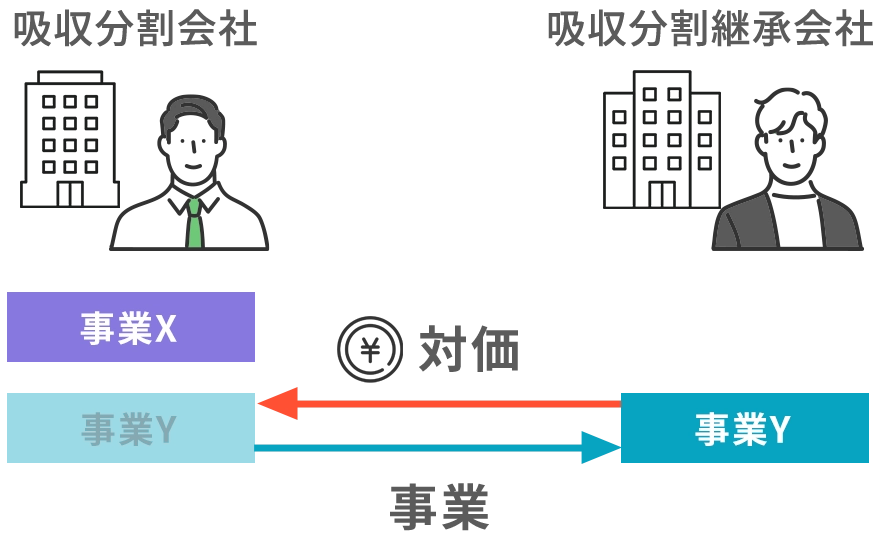

①会社分割

「会社分割」とは、事業あるいは事業の一部を、既存の旧会社か新設の会社に移転するスキームのことを言います。

さらにその会社分割の中にも、「新設分割」と「吸収分割」の2パターンがあります。採算性が良い事業だけを選んで別会社に引き継ぐことになる「新設分割」では、旧会社の従業員と個別に転籍手続きなどをする必要はありません。ただし、「新設分割」の場合には既存の旧会社へ原則株式として対価を支払わなければいけませんので、その点には注意が必要です。

会社分割のメリット

「会社分割」のスキームを利用することで、以下のような3つのメリットが生じます。

- 消費税は非課税です。

- 不動産取得税、登録免許税が軽減または非課税となります。

- 譲渡益の課税が繰り延べされます。

会社分割のデメリット

税制上のメリットも多い「会社分割」には、以下のような3つのデメリットも生じます。

- 「会社分割」で新しく設立した新会社は包括承継になりますので、必要な契約はもちろんのこと不要な資産や負債も承継することになります。そのため、簿外債務を引き継ぐ可能性があります。

- 税務手続きが煩雑になります。

- 「会社分割」によって生じた新会社は、課税対象になる場合もあります。

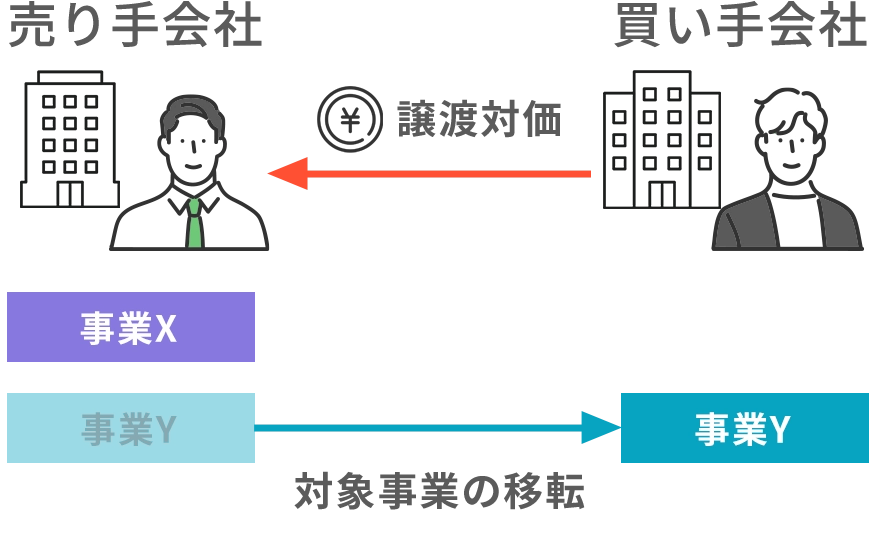

②事業譲渡

「事業譲渡」とは、事業あるいは事業の一部を他社に譲渡あるいは売却する手法のことです。

この「事業譲渡」では承継する資産・負債を個別に決定できるため、引き継いだ別会社(第二会社)には契約で明記された債務以外を引き継ぐことはありません。したがって、簿外債務などを引き継ぐ必要はなくなります。

また、「事業譲渡」の対価は現金で支払われることになりますので、事業資金にも回しやすくなります。

事業譲渡のメリット

「事業譲渡」のスキームを利用することにより、以下のような3つのメリットが生じます。

- 「事業譲渡」では引き継ぎたい事業や資産、契約などを選んで新会社に引き継がせることができます。そのために、必要となる事業や資産、契約の一部だけを新設の会社へ残すことができます。

- 「事業譲渡」の際には、株主に対する課税の影響がありません。

- 「事業譲渡」にかかる利益は、会社のその他の損益と通算できます。

事業譲渡のデメリット

メリットが多く見える「事業譲渡」ですが、以下のような課税に対する3つのデメリットもあります。

- 譲渡益に係る税率は、個人と比べて「約30%」と大きくなっています。

- 「事業譲渡」は売買とされますので、譲渡する資産によっては消費税課税の対象になります。

- 個人株主へ対価を還元する場合には、所得税が課税されます。

各スキームを選ぶ基準

| 選択基準 | 会社分割 | 事業譲渡 |

|---|---|---|

| 事業の特性 | 許認可が重要な場合 | リスクを最小限に抑えたい場合 |

| 事業範囲 | 事業の全てを継承する場合 | 事業の一部のみ継承する場合 |

| 取引先の状況 | 同意を得やすい場合 | 同意を得にくい場合 |

| 手続きの複雑さ | 複雑さを考慮しない場合 | 簡素化したい場合 |

「会社分割」と「事業譲渡」、どちらのスキームを選んでもメリットとデメリットの両方が存在しています。許認可を重視したい場合には「会社分割」のスキームを選ぶべきであるし、リスクを最小限に抑えたい場合には「事業譲渡」のスキームを選ぶようにしましょう。

また、事業のすべてを継承する場合には「会社分割」のスキームの方が有利ですし、その逆に事業の一部のみ継承する場合には「事業譲渡」のスキームの方が有利です。以下の表を確認して自社の「第二会社方式」ではどちらを選んだ方が良いのか確認するようにしましょう。

第二会社方式成功のコツ

優良事業だけ選んで債務超過に陥いっている会社の破産を免れるようにする「第二会社方式」は、もし、その事業が不調になってしまうと「 スポンサーが付かなくなってしまいます。「第二会社方式」は優良事業が好調なうちに実施するようにしましょう。

優良事業だけ選んで債務超過に陥いっている会社の破産を免れるようにする「第二会社方式」は、もし、その事業が不調になってしまうと「 スポンサーが付かなくなってしまいます。「第二会社方式」は優良事業が好調なうちに実施するようにしましょう。

また、「第二会社方式」により債権者の利益が不当に損なわれれば、訴訟を起こされる可能性があります。債権者の利益を損なわないよう細心の注意を払う必要があります。

これらのコツを考慮した上、「会社分割」と「事業譲渡」のどちらのスキームが自社に合っているのかを確認しながら選ぶことで「第二会社方式」を成功に結びつけることができます。

まとめ

過剰債務を抱えて経営難に陥っている会社の中から「会社分割」や「事業譲渡」によって優良事業だけを別会社(第二会社)へ分離する「第二会社方式」。採算性が良い事業のみを「第二会社方式」に引き継ぎ、不採算部門の債務を切り離すことで優良企業へと生まれ変わることができますので、事業再生がしやすくなります。

ただし、「第二会社方式」を利用すると設立した新会社と既存の旧会社は同一の会社と見られ、それまで付き合いがあった金融機関から追加の融資を受けることは難しくなります。そのため、関係者の理解・協力が不可欠となります。

債務超過に陥っている会社でも優良な事業が残っていれば「第二会社方式」を活用して復活できます。お悩みを抱えている会社の経営者であれば、事業再生の専門家に相談してみましょう。

関連記事

-

2025年06月26日【戦略的事業再生】「代位弁済」を計画的に活用し、会社をV字回復させる方法

2025年06月26日【戦略的事業再生】「代位弁済」を計画的に活用し、会社をV字回復させる方法あなたの会社は経営のピンチに直面していませんか。 リスケ(リスケジュール)をしても返済が滞ったときに...

-

-

-

-