2021年10月26日

目次

破産したら無一文!?コロナに苦しむ経営者を救う「経営者保証ガイドライン」とは?

中小企業が金融機関から融資を受ける場合、かつては経営者の個人保証を付けることが当たり前となっていました。しかしそれには大きな問題があり、中小企業の倒産につながることは社会においても損失となることから、変化がありました。

中小企業が金融機関から融資を受ける場合、かつては経営者の個人保証を付けることが当たり前となっていました。しかしそれには大きな問題があり、中小企業の倒産につながることは社会においても損失となることから、変化がありました。

その変化を起こしたのが、2013年12月に定められた「経営者保証ガイドライン」です。このガイドラインのおかげで、融資の際、中小企業の経営者に個人保証を求められることも減少しつつあります。

今回は「経営者保証ガイドライン」が制定された背景やその効果、適用条件、手続き方法などについて紹介します。

未だ続くコロナ関連倒産の中心は中小企業

2021年10月時点で、日本における新型コロナウイルス感染者数は低減傾向にあります。しかし経済における打撃は深刻なものがあり、新型コロナウイルスが感染拡大していた時期の影響で未だ倒産する企業数は上昇傾向にあります。

2021年10月時点で、日本における新型コロナウイルス感染者数は低減傾向にあります。しかし経済における打撃は深刻なものがあり、新型コロナウイルスが感染拡大していた時期の影響で未だ倒産する企業数は上昇傾向にあります。

2021年10月25日16時の時点で、新型コロナウイルスの影響を受けた倒産(法的整理または事業停止 ※銀行取引停止処分は対象外、負債1000万円未満および個人事業者を含む)は全国で2,258件(法的整理2090件、事業停止168件)にものぼっています。

その内訳を見てみると、1億円未満の小規模倒産が1,317件(構成比58.3%)を占めている一方で、負債100億円以上の大型倒産は5件(同0.2%)にとどまっています。新型コロナウイルスの感染拡大による関連倒産は、特に中小企業や小規模企業に打撃を与えていることがわかります。

その内訳を見てみると、1億円未満の小規模倒産が1,317件(構成比58.3%)を占めている一方で、負債100億円以上の大型倒産は5件(同0.2%)にとどまっています。新型コロナウイルスの感染拡大による関連倒産は、特に中小企業や小規模企業に打撃を与えていることがわかります。

中小企業の場合、融資の際に経営者が個人保証をしていることが多くなっています。そのために会社が倒産した場合にはその会社の社長も個人破産となってしまい、無一文になることが、かつては多くありました。しかし、2013年12月に「経営者保証ガイドライン」ができたことで、救済措置がとられるようになってきています。

「新型コロナウイルス関連倒産」

動向調査 10月25日16時現在判明分

出典:帝国データバンク

https://www.tdb.co.jp/tosan/covid19/index.html

「経営者保証ガイドライン」とは?

かつて中小企業融資においては、経営者の個人保証を付けることが問題となっていました。その問題点を克服するために制定されたのが、中小企業融資についての指針(基本方針)である「経営者保証ガイドライン」です。

倒産企業の経営者を守る

中小企業が銀行などの金融機関から融資を受けるとき、金融機関から経営者個人が債務についての連帯保証人となることを求められていました。

中小企業が銀行などの金融機関から融資を受けるとき、金融機関から経営者個人が債務についての連帯保証人となることを求められていました。

しかし、経営者が債務の個人保証をすることは、会社が倒産した際には社長も個人破産をすることを意味します。その結果、中小企業に融資をする際の経営者に個人保証を迫ることが、中小企業の事業拡大や成長を阻害したり、中小企業が業績不振になったときの早期処理を邪魔したりすることになると言われてきました。

日本における会社の大多数は中小企業です。中小企業が融資する際には経営者の個人保証が必須であることは社会全体においても大きな損失です。

そこで金融庁や中小企業庁など政府と協力しながら、日本商工会議所と全国銀行協会が中小企業への融資の条件として経営者保証を求める際の適切な行動指針として「経営者保証ガイドライン(経営者保証に関するガイドライン)」が新たに定められました。それが2013年12月のことです。

この経営者保証ガイドラインを利用して債務整理を行った場合には、経営者の個人財産のうち、以下のような一定の財産を残したまま、保証債務を整理することができるようになりました。

破産手続における自由財産に該当する財産

破産者が自由にできる財産という意味から、法律で「自由財産」と呼ばれているものは残すことができます。この自由財産に該当する財産としては以下の5つが挙げられます。

破産者が自由にできる財産という意味から、法律で「自由財産」と呼ばれているものは残すことができます。この自由財産に該当する財産としては以下の5つが挙げられます。

- 新得財産(破産手続き開始後に破産者が手に入れた財産)

- 法的に認められている差押禁止財産(債務者の生活に欠くことができない衣服、寝具、家具、台所用具、畳、建具など)

- 99万円以下の現金に加え、年齢などに応じて100万円~360万円を残すことが可能

- 自由財産拡張が認められた財産(破産者の経済的更生のために必要と認められる一部の財産)

- 破産管財人が破産財団から放棄した財産

一定期間(90日~330日)の生計費に相当する預貯金など

標準的な生計費(月額33万円)を雇用保険の給付期間(90日~330日を月換算)に掛け合わせた額を参考にして、一定期間の生計費として換算した金額は残すことができます。

標準的な生計費(月額33万円)を雇用保険の給付期間(90日~330日を月換算)に掛け合わせた額を参考にして、一定期間の生計費として換算した金額は残すことができます。

華美でない自宅不動産

具体的にいくらぐらいの価値となっている住宅であれば「華美でない自宅不動産」になるのかは経営者保証ガイドラインには記載がありません。したがって、華美でない自宅不動産は解釈によりケースバイケースになります。

具体的にいくらぐらいの価値となっている住宅であれば「華美でない自宅不動産」になるのかは経営者保証ガイドラインには記載がありません。したがって、華美でない自宅不動産は解釈によりケースバイケースになります。

破産処理・再生処理の早期化

経営者保証ガイドラインにより経営者の破産処理・再生処理が早期化しているほか、自宅や最低限の財産は保有したまま破産でき、経営者が無一文になることはなくなりました。このように経営者保証ガイドラインのメリットは大きなものがあります。

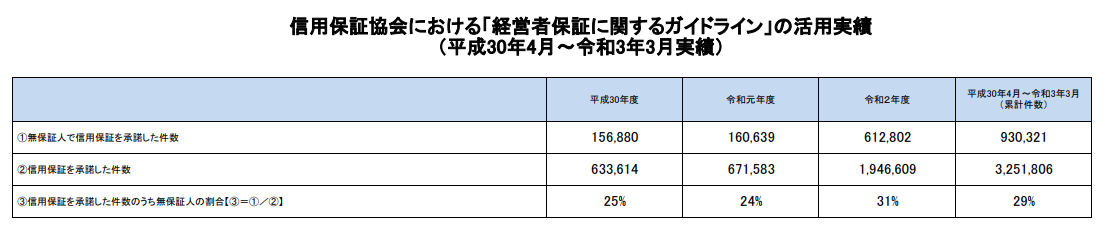

経営者保証ガイドラインに基づいて保証債務整理を成立させた件数を見てみると、2018年~2021年3月の間の実績では1ヵ月あたり平均で84件にも上っています。

信用保証協会における

「経営者保証に関するガイドライン」の活用実績

(平成30年4月~令和3年3月実績) 出典:

https://www.chusho.meti.go.jp/kinyu/keieihosyou/2021/210630keiei03.pdf

経営者保証ガイドラインの効果

経営者保証ガイドラインを適用して融資を受ける場合には、以下のような対応をとってもらうことができます。

経営者の個人保証を提供せずに、金融機関から新規融資を受けられる

上場している大企業の場合、株式から資金の調達をしたり社債を発行したりするなど、さまざまな資金調達方法があります。しかしそれができない中小企業にとっては、金融機関からの融資がもっとも大きな資金調達方法となります。

上場している大企業の場合、株式から資金の調達をしたり社債を発行したりするなど、さまざまな資金調達方法があります。しかしそれができない中小企業にとっては、金融機関からの融資がもっとも大きな資金調達方法となります。

その融資の際、経営者保証のリスクが大きいことから資金を確保せずに、業績拡大や事業拡大のチャンスを逃してしまうケースも少なくありませんでした。

しかし経営者保証ガイドラインを適用することで、一定の条件下ではありますが、経営者の個人保証を提供せずに金融機関から新規融資を受けられるようになりました。

なんらかの保証が求められることもありますが、経営者保証ではなく下記のような条件で金融機関からの融資を受けることが可能となっています。

- 融資に一定率の金利上乗せ

- 停止条件や解除条件付きの保証契約

- 在庫や機械設備、売掛債権などを担保とする流動資産担保融資 ※ABL(Asset Based Lending)とも呼ばれています。

既存の経営者保証を見直してもらえる

経営者保証ガイドラインは、新規融資だけに適用されるわけではありません。既存融資を見直して、過去の経営者保証を解除することもできます。

経営者保証ガイドラインは、新規融資だけに適用されるわけではありません。既存融資を見直して、過去の経営者保証を解除することもできます。

経営者が交代したり代替わりしたりするときや、会社を第三者に譲渡するようなときは、既存融資の経営者保証が足かせとなる場合がありました。しかし既存融資の経営者保証を解除することで、その足かせをなくすことができます。

企業の負債を債務整理する際に、経営者の負担を軽減してもらえる

経営者保証があるときに会社の負債を整理する場合、経営者の生活基盤を失うことになっていました。そのため、事業再生のための早期対応ができなくなることがありました。

経営者保証があるときに会社の負債を整理する場合、経営者の生活基盤を失うことになっていました。そのため、事業再生のための早期対応ができなくなることがありました。

それだけでなく、自力再建を考えて利息が高い無担保融資をして運転資金を工面したり、無理な取引によって状況をさらに悪化させたりすることで、企業再建が遠のく事態に陥ることもあります。

しかし経営者保証ガイドラインを適用することで、融資をしている金融機関に対して以下のような対応を求めることで、経営者の負担を軽減できるようになりました。

- 華美ではない自宅であれば差押えされることがない

- 債務整理の間でも一定期間の生計費に相当する金額を手元に残せる

- 返済しきれない残存債務は原則免除される

- 現経営者が引き続き経営をしていくことも可能となる

経営者保証ガイドラインの適用条件

経営者保証ガイドラインは、すべての中小企業の融資に適用されるわけではありません。そこで経営者保証ガイドラインを受けるためには、以下のような2つの条件を満たしている必要があります。

中小企業である

経営者保証ガイドラインの適用を受けるには、融資の対象となっている企業が、中小企業、あるいは小規模企業に該当する必要があります。

中小企業庁により、中小企業とは以下のように定義されています。

| 製造業その他 | 資本金の額又は出資の総額が3億円以下の会社又は常時使用する従業員の数が300人以下の会社及び個人 |

|---|---|

| 卸売業 | 資本金の額又は出資の総額が1億円以下の会社又は常時使用する従業員の数が100人以下の会社及び個人 |

| 小売業 | 資本金の額又は出資の総額が5千万円以下の会社又は常時使用する従業員の数が50人以下の会社及び個人 |

| サービス業 | 資本金の額又は出資の総額が5千万円以下の会社又は常時使用する従業員の数が100人以下の会社及び個人 小規模企業については以下のように定義されています。 |

| 製造業その他 | 従業員20人以下 |

| 商業・ サービス業 |

従業員5人以下 |

出展:

「中小企業・小規模企業者の定義」中小企業庁

https://www.chusho.meti.go.jp/soshiki/teigi.html

経営状態が透明化されている

中小企業の中には財務状況や経営状況が不透明な企業、企業と経営者の財産が明確に区分されていない企業があります。それが、経営者の個人保証が必要となる理由にもなっていたのです。

中小企業の中には財務状況や経営状況が不透明な企業、企業と経営者の財産が明確に区分されていない企業があります。それが、経営者の個人保証が必要となる理由にもなっていたのです。

経営者保証ガイドラインの適用を受けるためには、以下のように企業の経営状態が透明化されていることが必要となっています。

- 法人と経営者の財産が明確に分かれている

- 財務基盤の強化が求められる

- 金融機関への説明責任と経営の透明性が行われている

法人と経営者の財産が明確に分かれている

経営者がオーナーとなっていることが多い中小企業には、経営者の個人資産と法人資産が明確に分けられていないことも多くあります。

経営者がオーナーとなっていることが多い中小企業には、経営者の個人資産と法人資産が明確に分けられていないことも多くあります。

そこで企業融資と経営者保証とを切り離すために、オーナー自身の個人財産と会社が保有している資産とを明確に分けておく必要があります。

財務基盤の強化が求められる

企業の財務基盤が万全でなければ万が一の際に融資額を返済できなくなる可能性も高くなります。そこで、企業の財務基盤を強化することは、経営者保証ガイドラインを適用してもらうための要件となっています。

金融機関への説明責任と経営の透明性が行われている

企業の意思決定プロセスや財務状態を明確にしておくなど、経営の透明性が行われていることが経営者保証ガイドラインの適用には必要です。

また金融機関から融資を受けるからには当然、金融機関に対して、自社の状況について、十分な情報開示や説明を誠実に行っていく責任があります。

経営者保証ガイドラインの手続き方法

経営者保証ガイドラインを利用するにあたっては、債務者である企業が、民事再生手続きや破産手続き、会社更生手続き、特別清算手続きといった法的債務整理手続きを取っておく必要があります。

経営者保証ガイドラインを利用するにあたっては、債務者である企業が、民事再生手続きや破産手続き、会社更生手続き、特別清算手続きといった法的債務整理手続きを取っておく必要があります。

あるいは、中小企業再生支援協議会による再生支援スキーム、事業再生ADR、私的整理ガイドライン、特定調停などといった準則型私的整理手続を取っておく形でもかまいません。

その上で同時に、経営者保証ガイドラインを利用した私的整理を進めていくことになります。

企業の規模にもよってきますが、経営者保証ガイドラインを利用する際、中小企業再生支援協議会による再生支援スキームか、裁判所による特定調停を利用するのが一般的となっています。

なお、経営者保証ガイドラインの手続き方法は複雑で、すぐには理解しにくいものです。私的整理を取り扱っている専門のコンサルタントに相談することをおすすめします。

宮園伸吾 公認会計士・税理士

2001年慶應義塾大学経済学部卒業。監査法人において、製造業、専門商社等の会計監査、M&Aに係る財務デューディリジェンスに従事した後、投資会社において、不良債権投資、不動産投資、未公開株式投資、投資先の企業再生支援、投資スキームの策定等に従事。

関連記事

-

2026年06月24日ナフサ不足は中小企業倒産に直結!?最新の公的融資や事業再生の手立てを解説

2026年06月24日ナフサ不足は中小企業倒産に直結!?最新の公的融資や事業再生の手立てを解説「材料が高すぎて利益が残らない」「資材が届かず現場が止まっている」。 中東情勢を背景とした「ナフサ不...

-

2026年05月29日企業価値担保権は赤字企業の救世主にはならない!元銀行員が語る事業性融資推進法の落とし穴

2026年05月29日企業価値担保権は赤字企業の救世主にはならない!元銀行員が語る事業性融資推進法の落とし穴2026年5月25日に施行された新制度「企業価値担保権」。有形資産がなくとも資金調達できる制度ですが...

-

-

2025年09月24日資金繰りが厳しい…手遅れになる前の選択肢とは?赤字からの再生戦略と資金調達

資金繰りが厳しい…このままでは手遅れかもしれない。そんな不安を抱える経営者の方へ。赤字が出ていても、...

-