「今月末、仕入れ先への支払いは足りるだろうか……」 「売上は上がっているはずなのに、なぜか手元に現金がない」

経営者なら、一度はこうした不安で眠れない夜を過ごしたことがあるはずです。実は、利益が出ているのに会社が潰れる「黒字倒産」の主な原因は、この現金の流れを把握できていないことにあります。そしてその課題を解決するものこそ、「資金繰り表」なのです。

本記事では、あらゆる業種で使える基本型に加え、建設・小売・ITといった業種特有のお金の動きに対応した「実務直結型テンプレート」を無料で配布します。 単なる枠組みだけでなく、書き方のコツや管理の勘所もあわせて解説しますので、ぜひ今日から活用して「ドンブリ勘定」を卒業しましょう。

目次

- 1 この記事の伝えたいこと

- 2 はじめに|資金繰り表とは?作る目的は?

- 3 【基本型】一般的な資金繰り表のテンプレート

- 4 【業種別】資金繰り表の専用テンプレートを配布

- 4.1 1.「建設・製造業」の資金繰り表テンプレート

- 4.2 ポイント①|入金の「タイムラグ」と「手形」に注意

- 4.3 ポイント②|外注費先払いを可視化

- 4.4 「日別」資金繰り表の注意点

- 4.5 その他|使用上の注意点

- 4.6 2.「卸売・小売業」の資金繰り表テンプレート

- 4.7 ポイント①|「クレカ・電子決済」の入金ズレを確認

- 4.8 ポイント②|「在庫」の認識を改めましょう

- 4.9 「日別」資金繰り表の注意点

- 4.10 その他|使用上の注意点

- 4.11 3.「IT・広告・メディア業」の資金繰り表テンプレート

- 4.12 ポイント①|人件費(固定費)に要注意

- 4.13 ポイント②|「安定収入」と「スポット収入」を分けましょう

- 4.14 「日別」資金繰り表の注意点

- 4.15 その他|使用上の注意点

- 5 「銀行交渉」と「経営判断」で大活躍!資金繰り表活用術

- 6 経営改善のパートナー:事業再生のプロに相談するという選択肢

- 7 業種別資金繰り表に関するQ&A

- 8 まとめ

この記事の伝えたいこと

- 黒字倒産を防ぐには、試算表(過去)ではなく資金繰り表(未来)での管理が不可欠であること

- 建設、小売、ITといった業種ごとに、資金ショートしやすいポイントと管理手法が異なること

- 銀行融資やリスケジュールの交渉において、資金繰り表が最も強力な説得材料になること

- 自力での改善が困難な場合は、早めに事業再生のプロへ相談することが生存率を高めること

はじめに|資金繰り表とは?作る目的は?

資金繰り表とは、一定期間の現金の出入りを予測し、将来の残高を可視化する表のことで、自社の資金管理の補助や金融機関からの融資を受ける際の資料などに利用されます。

資金繰り表とは、一定期間の現金の出入りを予測し、将来の残高を可視化する表のことで、自社の資金管理の補助や金融機関からの融資を受ける際の資料などに利用されます。

企業の経営を続ける上で最も危険なのは、利益が出ているのに現金が尽きる黒字倒産です。試算表はあくまで過去の成績表であり、実際に使える現金の有無までは教えてくれません。売上入金までのタイムラグにより、手元資金が枯渇するリスクは常にあります。

この時間のズレを管理し、未来の資金不足を未然に察知することこそが作成の目的です。事前に危機がわかれば、融資や交渉など会社を守る手が打てます。資金繰り表は、会社の生存をかけた経営判断を行うために不可欠な資料なのです。

【基本型】一般的な資金繰り表のテンプレート

まずは、特殊な商習慣が少ない一般的なB2B業種向けの「基本型」の資金繰り表です。ここからダウンロードして自社の数字を記入しつつ、資金繰り表の基本的な扱い方を学んでみてください。

[【基本型】資金繰り表テンプレートをダウンロード]

月別

Excel版

(→コチラのファイルをアップロード)

PDF版

(→コチラのファイルをアップロード)

「日別」

Excel版

(→コチラのファイルをアップロード)

PDF版

(→コチラのファイルをアップロード)

資金繰り表に記載すべき情報まとめ

資金繰り表を正確に作るには、お金の動きを経常、財務、非経常の3つに整理することが重要です。以下の資料を用意して項目を埋めていきます。

まずは経常収支です。本業による恒常的なお金の出入りを指します。売上台帳や給与明細などから入出金予定を拾い出し、本業での現金増減を確認します。

次に財務収支です。借入や返済など財務活動による動きです。返済予定表を確認し、毎月の元金返済額や新たな融資の実行日を把握します。

そして非経常収支です。税金や設備購入など突発的な動きを指します。納税通知書や契約書を確認し、特別な出費で資金が大きく減るタイミングを見逃さないようにします。

これら3つの収支に前月繰越金を加えたものが、その月の最終的な資金残高となります。

資金繰り表作成の注意点

作成時の鉄則は、「入金は遅め・少なめ」、「出金は早め・多め」に見積もることです。

たぶん今月中に振り込まれるだろうという希望的観測は捨てましょう。もし入金が一日でもズレれば、予定していた支払いが実行できず、最悪の場合は不渡りという事態を招きます。常に厳しいシナリオを想定し、保守的な数字を入力しておくことこそが、会社を守るための確実な手段となります。

資金繰り表をご自身で作成したい場合や資金繰り表の基礎知識を学びたい方は以下の記事をご覧ください。

資金繰り表とは?作成のメリットや記載するべきことについてもわかりやすく解説!

【業種別】資金繰り表の専用テンプレートを配布

ここからは、特有の商習慣に合わせた専用テンプレートを解説します。自社に近いものを選んでください。

1.「建設・製造業」の資金繰り表テンプレート

工期が長く、入金サイトも長期化しやすいこの業種は、資金管理の難易度が最も高い分野です。以下のテンプレートを活用して、入出金のズレを正確に把握しましょう。

[建設・製造業向けテンプレートをダウンロード]

月別

Excel版

(→コチラのファイルをアップロード)

PDF版

(→コチラのファイルをアップロード)

「日別」

Excel版

(→コチラのファイルをアップロード)

PDF版

(→コチラのファイルをアップロード)

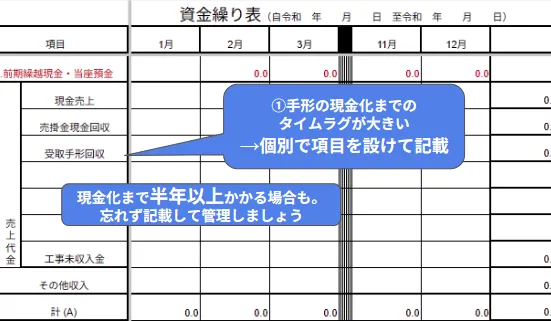

ポイント①|入金の「タイムラグ」と「手形」に注意

建設業では、売上計上から実際の入金まで数ヶ月かかることは珍しくありません。さらに受取手形による取引がある場合、手形を受け取った日と現金化される日は別物として考える必要があります。

配布したテンプレートでは、会計上の売掛金とは別に、手形が実際に銀行口座で現金化される日を管理できる行を設けています。帳簿上の売上額ではなく、実際に使えるキャッシュがいつ入るのかを区別して入力してください。

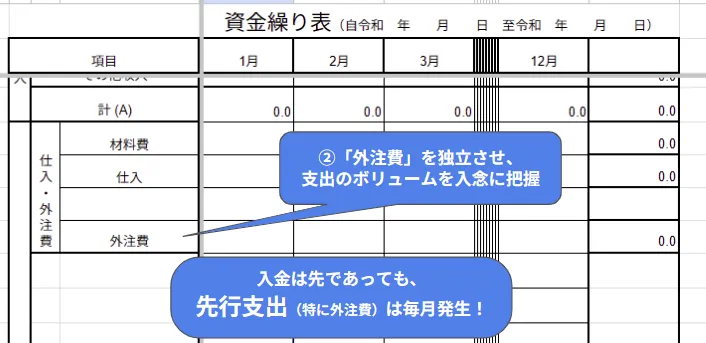

ポイント②|外注費先払いを可視化

入金は半年後にもかかわらず、材料費や外注スタッフへの支払いは毎月発生するという、いわゆる先行支出が建設業の資金繰りを圧迫する主な要因です。

この構造に対応するため、テンプレートでは外注費の支出項目を独立させています。一般的な経費と混ぜずに管理することで、先行支出がどれだけ膨らんでいるかを常に監視し、大型案件の入金までに運転資金が不足しないか予測できるように設計しています。

「日別」資金繰り表の注意点

建設業では月次管理だけでは不十分な場合があります。特に手形の決済日は、当日の朝一番で引き落としが行われるため、1円の不足も許されません。

日別テンプレートを活用し、特定の日付に支払いが集中していないか、決済日当日の朝の残高は確保できているかを確認するフローを定着させてください。

その他|使用上の注意点

会計上で工事進行基準を採用していても、資金繰りはあくまで現金の動きだけで管理します。テンプレートの工事未収入金欄を活用し、着手金、中間金、完了金という入金タイミングごとに金額を分けて入力し、入金のない空白期間の資金残高をシビアに管理してください。

2.「卸売・小売業」の資金繰り表テンプレート

在庫とキャッシュレス決済の管理が鍵となる業種です。仕入れと入金のタイミングが複雑になりがちなため、以下の専用テンプレートで現金の推移を可視化しましょう。

[卸売・小売業向けテンプレートをダウンロード]

月別

Excel版

(→コチラのファイルをアップロード)

PDF版

(→コチラのファイルをアップロード)

「日別」

Excel版

(→コチラのファイルをアップロード)

PDF版

(→コチラのファイルをアップロード)

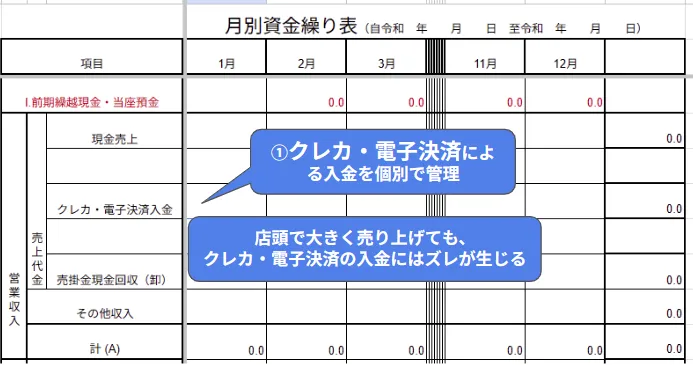

ポイント①|「クレカ・電子決済」の入金ズレを確認

売上は好調なのに手元に現金がない場合、その原因の多くはキャッシュレス決済の入金サイクルにあります。

提供するテンプレートでは、その場で現金が入る当日現金売上の行と、数週間から1ヶ月後にまとめて入金されるクレカ・QR決済入金の行を分けています。帳簿上の売上ではなく、実際にいつ現金が入ってくるのかを区別して入力することで、手元の資金が枯渇する時期を正確に把握できます。

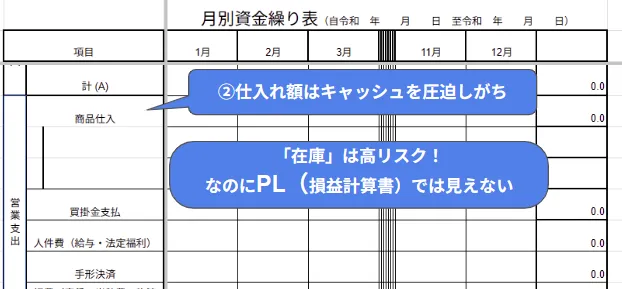

ポイント②|「在庫」の認識を改めましょう

会計上、在庫は資産として扱われますが、資金繰りの観点では現金が形を変えて寝ている状態に過ぎません。売れない在庫を抱えるほど、手元の現金は減っていきます。

テンプレートで商品仕入による支出の推移を監視し、過剰在庫が資金を圧迫していないか、仕入れた在庫が順調に現金に変わっているかを常に確認してください。

「日別」資金繰り表の注意点

店舗のレジにある現金と、銀行口座にある預金は別物です。日別資金繰り表は、あくまで銀行口座の残高不足を防ぐためのものです。

そのため、テンプレートの現金預け入れ欄には、その日の売上額ではなく、レジから銀行へ現金を移動させる具体的な金額と日付を入力してください。家賃や仕入れ代金の引き落とし日に合わせて、いつ銀行に入金すればよいかを計画し、口座残高が不足する事態を確実に防ぎましょう。

その他|使用上の注意点

クリスマスやセールなどの繁忙期前は、仕入れのために一時的に支出が急増します。その後の売上回収までをどう乗り切るかシミュレーションして、数ヶ月先までの資金推移を予測し、季節ごとの資金需要に備えましょう。

3.「IT・広告・メディア業」の資金繰り表テンプレート

原価のほとんどが人件費であり、目に見えないコストが多いのがこの業界の特徴です。入金遅れや固定費の重さに対応した以下のテンプレートをご利用ください。

[IT・広告・メディア業向けテンプレートをダウンロード]

月別

Excel版

(→コチラのファイルをアップロード)

PDF版

(→コチラのファイルをアップロード)

「日別」

Excel版

(→コチラのファイルをアップロード)

PDF版

(→コチラのファイルをアップロード)

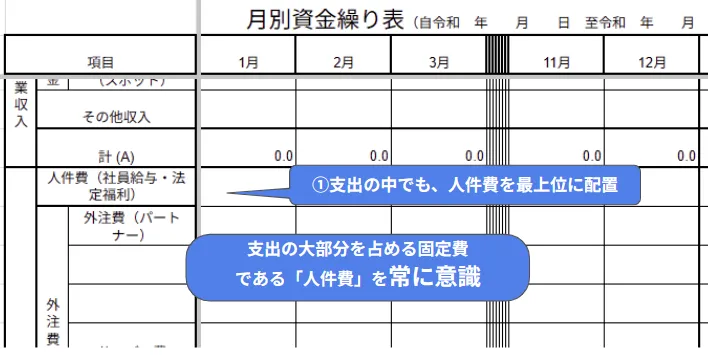

ポイント①|人件費(固定費)に要注意

IT業は利益率が高く見えますが、コストの大半は人件費が占めています。プロジェクトが止まっても売上が遅れても、給与の支払いは毎月定額で発生します。

テンプレートでは、この人件費を支出項目の最上部に配置しています。調整可能な経費よりも先に、毎月絶対に出ていく固定費を直視し、それらを支払うために最低いくらの粗利が必要かを常に意識できる構造にしています。

ポイント②|「安定収入」と「スポット収入」を分けましょう

保守や運用などの毎月入るストック収入と、受託開発のように納品時に入るスポット収入は性質が異なります。これらを売上として一本化せず、分けて管理することが重要です。

ストック収入だけで家賃や給与といった固定費をどれだけ賄えているかを可視化することで、会社としての経営の安定度や基礎体力を測ることができます。

「日別」資金繰り表の注意点

IT企業では、サーバー代、サブスクリプションツール、Web広告費など、クレジットカードによる自動引き落としが多く発生します。

決済日と金額を漏れなく日次表に反映させてください。明細を確認しないまま、気づかぬうちに口座から多額の資金が引き落とされていたというミスを防ぐためです。

その他|使用上の注意点

システム開発などのプロジェクトには納期遅れのリスクがつきものです。納期が遅れれば、当然ながら入金も遅れます。

トラブルを見越して、入金予定をあえて1ヶ月後ろ倒しで入力しておくなど、保守的な計画を立てておくことが、不測の事態でもプロジェクトを継続させる命綱となります。

「銀行交渉」と「経営判断」で大活躍!資金繰り表活用術

資金繰り表は、単なる管理ツールではありません。銀行との交渉を有利に進め、会社の危機を乗り越えるための根拠資料となります。

銀行員はここを見る!融資を引き出す説明のロジック

銀行が融資審査で最も重視するのは、資金使途と返済原資の2点です。なんとなく足りないという曖昧な説明では、審査に通ることはありません。

資金繰り表を提示し、案件受注に伴う先行支出のために一時的な資金が必要であり、数ヶ月後の入金で確実に返済できることを示してください。数値に基づいた論理的な説明があれば、融資の承認率は格段に高まります。

危険を察知したら「リスケジュール」

資金繰り表を作成して数ヶ月先の資金ショートが判明したとしても、それは失敗ではありません。事前に不足を知ることで、対策を講じることができるからです。

重要なのは、資金が尽きる直前ではなく、余裕があるうちに銀行へ相談に行くことです。精度の高い資金繰り表を持参し、返済条件の変更であるリスケジュールを早期に申し入れることで、銀行側も支援の検討がしやすくなります。

経営改善のパートナー:事業再生のプロに相談するという選択肢

資金繰りが悪化した際、経営者だけで抱え込むのはリスクがあります。早期に外部の専門家へ相談することも有効な手段です。

資金繰りが悪化した際、経営者だけで抱え込むのはリスクがあります。早期に外部の専門家へ相談することも有効な手段です。

税理士が税務処理の専門家であるのに対し、事業再生コンサルタントは経営の立て直しのプロフェッショナルです。現場の収支改善から銀行とのリスケジュール交渉まで、経営全体を俯瞰した支援を行います。第三者の客観的な視点を入れることで、自社だけでは気づけなかった解決策が見つかる可能性があります。

業種別資金繰り表に関するQ&A

Q資金繰り表はどのくらいの頻度で更新すべきですか?

A少なくとも月に一度、試算表ができあがったタイミングで実績を入力し、翌月以降の予定を見直してください。資金繰りが厳しい時期は、週次や日次での更新をおすすめします。状況が刻々と変わるため、常に最新の情報を反映させることが重要です。

Q将来の売上がまだ確定していない場合はどう書けばいいですか?

A確実に見込める売上(受注済み案件や固定客など)だけを入力してください。「取れるかもしれない案件」を含めてしまうと、楽観的な見通しになり、リスクを見誤る原因になります。未確定分は含めず、それでも資金が回るかどうかを確認するのが基本です。

Q資金繰り表で「3ヶ月後に現金が尽きる」と出ました。今から事業再生コンサルタントに依頼した場合、何をしてくれますか?

Aまずは作成された資金繰り表の精度を検証し、資金不足の原因と正確な時期を特定します。その上で、銀行への返済条件変更(リスケジュール)を依頼するための根拠資料を作成したり、どの支払いを優先すべきかという資金管理のアドバイスを行ったりするのが一般的です。利害関係のない第三者として状況を客観的に整理し、銀行交渉を円滑にするための調整役を担います。

まとめ

資金繰り表は、会社を守るための「最強の武器」です。最初は面倒に感じるかもしれませんが、数字を可視化することで、漠然とした不安は「具体的な対策」へと変わります。本記事で配布した業種別テンプレートを活用し、入金の遅れや在庫の負担といった自社特有のリスクを管理してください。

もし、表を作ってみて「どうしても資金が回らない」「どう銀行に説明すればいいか分からない」と壁にぶつかったら、一人で悩まずに事業再生のプロに相談してください。

あなたの会社の「未来の地図」を一緒に作り、再生への一歩を踏み出しませんか?

宮園伸吾 公認会計士・税理士

2001年慶應義塾大学経済学部卒業。監査法人において、製造業、専門商社等の会計監査、M&Aに係る財務デューディリジェンスに従事した後、投資会社において、不良債権投資、不動産投資、未公開株式投資、投資先の企業再生支援、投資スキームの策定等に従事。

関連記事

-

2026年01月26日資金繰りショートは予測可能!今日から会社を守るために必ずやるべき再生メソッド

2026年01月26日資金繰りショートは予測可能!今日から会社を守るために必ずやるべき再生メソッド資金繰りとは、会社が日々の支払いを滞りなく続けるための「現金の流れ」を管理することです。しかし、この...

-

-