2021年01月06日

目次

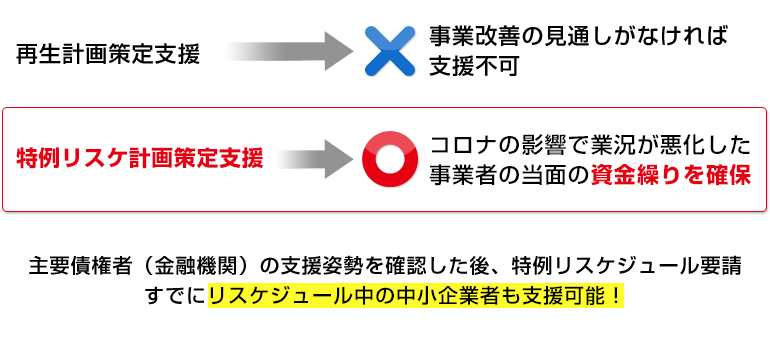

新制度「新型コロナ特例リスケジュール」

資金繰りが悪化し、経営難に陥っている中小企業の経営者にとって、融資への返済が重くのしかかっていることは珍しくありません。

そんな時は、以前の記事『債務放棄(債権カット)・リスケ・DDSの銀行返済対策』でご紹介した「リスケ(リスケジュール)」を行うのも1つの手です。

債務の負担を軽くでき、会社を立て直す猶予も得ることができます。

本記事では、メリット・デメリットだけでなく、リスケを検討すべきケースや実際の実行状況まで詳しくご紹介。資金繰りの悪化や経営難を本気で改善させたい方の現状を打破するために必要なことをまとめました!

新型コロナウイルスの影響で、売上減少といったことも深刻ですが資金繰り以上に問題なのが現在返済している貸付金のことです。返済を待ってもらうにしても銀行とのやり取りも現状は難しくなっています。

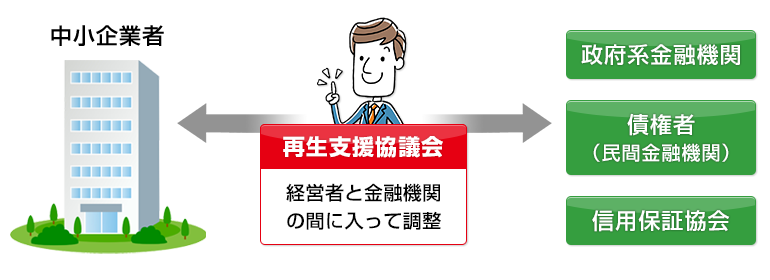

そういった現状を踏まえ、中小企業庁は「特例リスケジュール」を制定し、中小企業の支援を行うことを決定しました。今回の実施要項では、中小企業再生支援協議会がリスケジュール計画のアドバイスなどの支援をすることに加え、つなぎ資金のための金融機関との調整も行うなど、コロナが治まった後の企業存続のためのバックアップを目的とした支援策となっています。

過去の借入金の返済が負担となっている中小企業を対象に、特例支援が始まります!

中小企業支援協議会が経営者に代わって、金融機関に元金返済猶予の要請を行います。

最大1年間の返済において猶予が認められますので、従来行ってきた再生計画の策定支援とあわせご活用ください!

特例リスケ計画策定にかかる助言や金融機関調整を支援し、経営者の負担軽減!

特例リスケ計画策定に関するアドバイスや経営改善計画の助言で経営者の負担を軽減します!

再生支援協議会が経営者の代理として、金融機関の間で必要となる同意など双方の調整を行います。

リスケの同意を得るために必要となる経営改善計画の作成には専門家の助言が必要です。ぜひご相談ください。

詳しくは「中小企業庁」のサイトをご確認ください。

リスケ(リスケジュール)は、貸付条件の変更依頼

分かりやすく言えば「返済プランの調整」です。2千万円を5年で返すプランで受けた銀行からの融資を、10年かけて返済するプランに変更してもらい、1年で支払う返済額を調整することを指します。資金繰りが苦しい最初の数年間だけ返済額を調整してもらうことも可能です。

リスケ(リスケジュール)をすることで、手元に残る資金を増やすことができ、債務者の返済負担を減らすことができます。資金繰りがしやすくなるため、その間に会社の経営状況を改善する動きをとることもできるのです。

無理に返済すると会社の資金繰りがより悪化すると判断できる場合は、リスケで返済の先延ばしを銀行にお願いしてみましょう。

リスケの実行状況と検討すべきケースパターン6つ

「実際にリスケしている企業はあるのだろうか?」「銀行は受け入れてくれるの?」と不安に思われる方も多いでしょう。

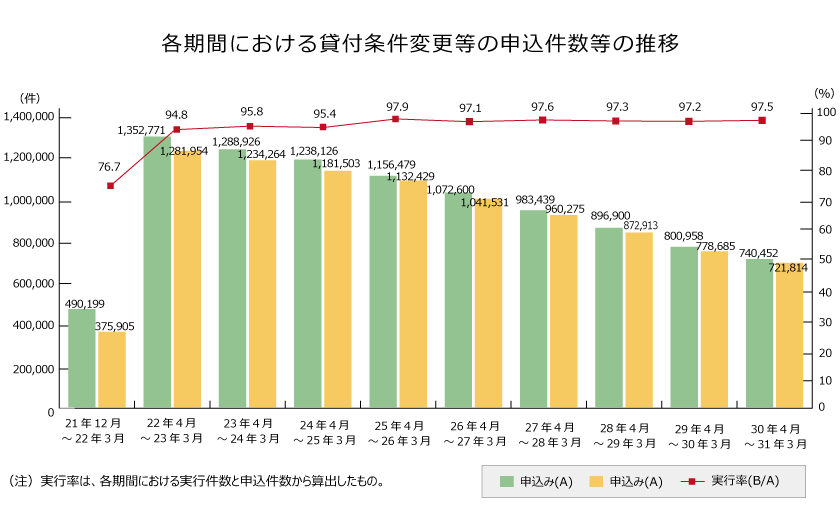

下記は、金融庁が発表している「貸付条件の変更等の状況の推移図」です。

平成23年以降、貸付条件の変更等の実行率が95%を超えていることが分かります。

平成30年度にリスケを申し込んだ企業数は、740,452社。日本の中小企業数が3,578,000社超ですから、約21%の企業がリスケジュールを銀行にお願いしていることがお分かりいただけるでしょうか。

リスケを検討すべきケースパターン6つ

- 景気後退などで、一時的に売上が低迷している

- 業績の緩やかな下降が止まらない

- 銀行の返済を優先すると、他の支払いに支障が出る

- 新規融資が受けられない

- 他の銀行から融資を断られた

- 資金残高が月商1〜2ヶ月分を割り込んだ

銀行に返済の先延ばしなど、リスケをお願いすることは大きな決断です。ですが、企業を取り巻く経済状況は常に変化しています。

融資を断られた=銀行にはもう頼れないということを示していますし、他の支払いに支障が出るほど資金が残っていない状況では、会社が回っていきません。

早々に手を打たなければ、手遅れとなり倒産にもなりかねないのです。

上記に挙げたケースに1つでも当てはまるのであれば、リスケを検討しましょう。

銀行がリスケを受け入れてくれれば、銀行への返済分だけでも資金繰りは楽になり、立て直しのための時間的猶予も得ることができます。

リスケのメリット・デメリットを経営者は理解すべし

経営難・資金繰りに悩む経営者にとって、状況改善の猶予を与えられる「リスケ」。 ですが、メリットばかりではありません。デメリットもきちんと理解した上で申し込みを検討してください。

リスケのメリット3つ

- 一定期間の返済猶予が与えられる

- 月々の返済額を減らすことができる

- 倒産のリスクが減る

一般的にリスケをすると「半年〜1年間程度は元本返済なし・利息分の返済のみ」という形の貸付条件の変更になることが多いです。

一定期間の返済猶予ができるだけでなく、融資の返済を待ってもらえるので月々の返済負担が軽くなるというメリットがあります。資金繰りを一時的に改善することができるので、倒産のリスクを軽減することも可能です。

また、リスケをしている間は法的な法的回収措置が取られることはありませんので、再建に向けた時間的猶予も生まれます。この間にしっかりと経営・財務状況の立て直しを図り、正常な返済をしても問題ないレベルまで会社を再建するようにしましょう。

リスケのデメリット4つ

- 期限がある程度決まっている

- 新しく融資を受けることが難しくなる

- 取引先からの信用を失う

- 経営者の精神的負担が大きい

先にも書いたように、リスケが認められるのは長くて1年です。与えられた期間内に、経営状況・資金繰りを改善する必要があります。

ですが、銀行から新たに融資を受けることはリスケが終わるまでほぼできません。銀行の信用格付は5種類に分類されているのですが、リスケを行うと「要注意先」もしくは「破綻懸念先」になるからです。

「いつもの銀行がダメなら、他行からは?」と思われるかもしれませんが、中小企業の借り入れ時には、貸倒リスク負担が銀行20%・保証協会80%の「保証協会の保証付き融資」が採用されていることがほとんど。リスケをすると保証協会に連絡がいくため、保証審査が通らなくなり、他行から新規融資を受けることも難しくなるのです。

またリスケをしていることが取引先に知られると、信用が落ち、取引停止にもなりかねません。リスケの事実は徹底的に社外に漏れないようにし、現在の経営状況・資金繰りを改善する自助努力が求められるのです。 経営不振の原因を分析・自覚し「早急に経営状態をプラスにするにはどうすればいいか?」、知恵を絞りましょう。

役員報酬カット、短期間でのリストラ断行、徹底した経費削減など、会社を抜本的に変えるための苦渋の決断も迫られます。経営者自らが銀行へ赴いて頭を下げ、今までの経営過失を認める必要もあり、かなり厳しい立場に立たされますからストレスは相当なものです。

そんな厳しい状況でも、経営者は現状を受け止めて変わる努力をしなければ、会社を潰す・倒産する以外に選択肢がなくなることを頭に入れておきましょう。

リスケは問題を先延ばしにしている側面も…

一時的に返済負担が減る・返済猶予ができるなど、資金繰りに悩む経営者にメリットがある一方で、自発的資金繰り・経営状況を改善する努力が求められます。

ですが、リスケ後に自社のみで経営状態が改善しているケースは少ないそう。ただ問題を先延ばしにしただけの経営者が多いのです。経営スタイルの変革にはかなりのエネルギーが必要になるため、無理もないでしょう。

実際に多く見られるのは、リスケの期間中に資金繰り・経営状況を改善できないケース。業績を改善する意欲はあるものの、改善する方法が分からないという経営者は少なくありません。全部の 経営改善策がうまくいくとは限らないため、リスケの猶予期間中に心が折れてしまう方も……。

このようにただ問題を先延ばしにしただけでは、リスケ後に倒産や自己破産といった道を歩むことになってしまう可能性が高いのです。

リスケをしなければいけない状況は、現在の資金繰り・経営状況を何が何でも改善しなければいけないところまで追い込まれていることを自覚してください。

リスケ以外にも、資金繰り・経営難を改善はある!

資金繰り・経営状況を改善するために取れる対策は、リスケだけではありません。それ以外にも現状を打破する方法は存在します。

「事業譲渡・株式譲渡」で借金を肩代わりしてもらう

事業譲渡とは、特定の事業のみを買い手に譲り渡す手法。株式譲渡は、自社の株式を売却し、経営権を買い手企業に譲り渡すこと。両方とも、会社売却(M&A)の1つです。

借金や負債を抱えている企業、債務超過の企業でも問題ありません。買い手側が企業の所有するノウハウや特許技術、販売網などをメリットと感じれば、赤字や債務を引き継いででも、借金を背負ってでも買収してくれるのです。事業譲渡・株式譲渡が完了すれば、売却益を得ることができますから、借入金などの返済に充てることで、経営者としての義務も果たすことができます。

ただ、株式や事業を譲渡することは、簡単なことではありません。買収先を見つけるために、自社の債務・負債事業といったマイナス面と向き合って、買い手にとってメリットとなる資産・事業などを見つける必要があります。

経営陣が変わることで、少なからず労働環境の変化も生じるでしょう。買い手企業からすれば、現状の従業員も買収のメリットに入っていますから、従業員の雇用や設備の維持・経営組織と事業計画、仕事内容の継続期間などを事前にしっかりと社内で調整しておいて交渉できるようにしておくのが理想です。

「事業再生・企業再生」を行う

事業譲渡・株式譲渡は、借金を肩代わりしてもらえるものの、買い手がつかなければ倒産への道を阻むことはできません。そのため、自社がどんなメリットを買い手に与えることができるのかを明らかにする必要があります。

事業譲渡・株式譲渡は、借金を肩代わりしてもらえるものの、買い手がつかなければ倒産への道を阻むことはできません。そのため、自社がどんなメリットを買い手に与えることができるのかを明らかにする必要があります。

自社のメリットを明らかにするために、まず多くの経営者は「現在の事業内容」を振り返るでしょう。事業再生・企業再生は、まさにその事業の立て直しを図り、安定して収益を得られるようにすることを指します。ひいては、会社全体のガバナンスやキャッシュフロー、職場環境などの土台まで見直していくのです。

負債となっている事業を切り、再生するメリットが高い事業を残して、業績を改善させる。手元に残した事業の業績が上がれば、それをメリットとして買い手がつく可能性も、会社を売却せずとも再建できる可能性も残るのです。

事業再生・企業再生は、資金繰りが悪化している現状を打破するため、最初に取るべき方法と言っても過言ではないでしょう。

※詳しくはこちら→『事業再生・企業再生で倒産からの脱却方法』

経営者が専門家に相談すべきタイミングは?

事業再生を行う場合、経営者が自ら行っていくことは避けなければいけません。専門家に依頼して進めていくことが、間違いなく事業再生を実現する近道となります。

事業再生を行う場合、経営者が自ら行っていくことは避けなければいけません。専門家に依頼して進めていくことが、間違いなく事業再生を実現する近道となります。

では経営者が事業再生の専門家に相談すべきタイミングはどんなときでしょうか。

こんな状態に陥っているときは要注意

自社が以下のような状態に陥っているときには、「要注意の経営状態となっている」というサインが点灯しています。

- 直前に借り入れをしたばかりなのに、その返済が滞っている

- 既にリスケジュールを行っているのに経営が悪化している

- 「実態にない売掛や在庫の計上がある」「簿外処理にしている借入金がある」など、不適切な会計処理を行っている

- 帳簿上ではなく、実態として債務超過状態に陥っている

- 常に過剰債務となっている

- 税金や社会保険料などの公租公課を滞納している

- 金融機関との間で信頼関係がなくなり、正常なコミュニケーションが取りにくい状態が続いている

以上のような状態が自社に見られる場合には、すぐに事業再生の専門家に相談するべきだといえます。

専門家に頼むとどんなメリットがあるのか?

不適切な会計処理に代表されるような正常な状態が行われていたことをもってして、「話し合いには一切応じない」という厳格な対応を取る金融機関はそこまで多くはありません。

そこで、以降、企業側が誠実な対応を取っていくことを前提として、専門家に事業再生を依頼することをおすすめします。

金融機関と企業という当事者間だけで事業再生を行うのではなく、その間に専門家が入ることによって今後の手続きに対しても信頼を与え、スムーズに話も進んでいくメリットを得られるようになります。

まとめ

資金繰りが悪化している現状を乗り越えるために、リスケ(リスケジュール)をするのも1つです。ですが、リスケするだけでは根本的な改善にはなりません。倒産を先延ばしにしただけとなる場合もあります。

資金繰りが悪化している現状を乗り越えるために、リスケ(リスケジュール)をするのも1つです。ですが、リスケするだけでは根本的な改善にはなりません。倒産を先延ばしにしただけとなる場合もあります。

資金繰りが悪化した原因は何なのか? 現状の経営難を改善するためにはどうしたらいいのか? この2つの問題と真剣に向き合い、自社にあった「抜本的な改善方法」をとる必要があります。そのために求められるのが、現状を分析できる冷静さと綿密な計画・ビジョンを組める立案力です。

「自分1人では難しい」と思われる方は、プロに相談してみるのもいいでしょう。資金繰りの悪化で頭を悩ませている企業へのコンサルティング実績が豊富な「みそうパートナーズ」「山田コンサルティンググループ」「フロンティアマネジメント」であれば、再生可能な事業の見極めや事業計画作成、実際の資金調達までサポートしてくれるのでオススメです。

この機会に赤字の原因を徹底的に分析してもらい、今後の展望や方向性を決めて現状の経営状況や資金繰り状況から脱しましょう。

宮園伸吾 公認会計士・税理士

2001年慶應義塾大学経済学部卒業。監査法人において、製造業、専門商社等の会計監査、M&Aに係る財務デューディリジェンスに従事した後、投資会社において、不良債権投資、不動産投資、未公開株式投資、投資先の企業再生支援、投資スキームの策定等に従事。

関連記事

-

2026年02月26日資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方

2026年02月26日資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方資金繰りが思うように回らず、「このままでは資金ショートしてしまうのでは…」と不安を抱える経営者は少な...

-

2026年02月26日中小企業の資金繰りを改善する実務ポイント|原因・悪化リスク・今日からできる改善策まで解説

中小企業の資金繰りは、売上の変動や入金遅延、在庫・固定費の増加など、さまざまな要因が重なることで急速...

-

-

2024年11月29日資金繰り表とは?作成のメリットや記載するべきことについてもわかりやすく解説!

2024年11月29日資金繰り表とは?作成のメリットや記載するべきことについてもわかりやすく解説!一定期間の現金収入と支出を記録し、会社の資金状況を把握するために作成される資金繰り表。作成義務はあり...

-