2021年07月27日

目次

資本性劣後ローンとは

新型コロナウイルスの感染拡大の影響により、多くの事業者・企業が業績不振に陥っています。政府系の金融機関からもさまざまな金融支援策が打ち出されており、新型コロナ対策資本性劣後ローンのその1つです。

この制度は「コロナ禍の救世主?」との声も聞かれ、にわかに注目されています。

中小企業向けの資金繰り支援策として打ち出された新型コロナ対策資本性劣後ローンとはどのような内容なのでしょうか。

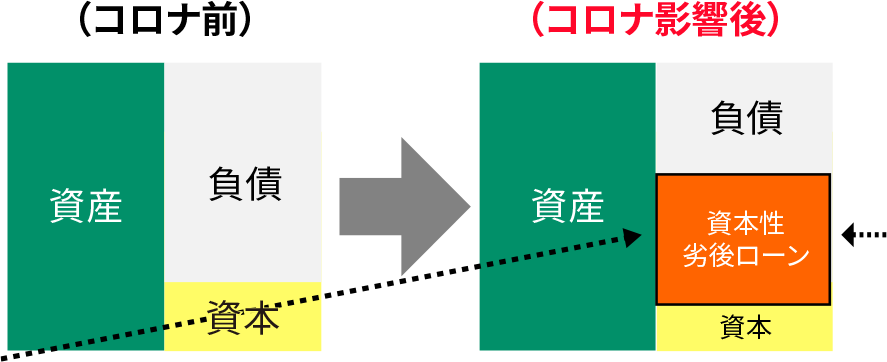

「劣後」(れつご)には後回しの意味があります。つまり劣後ローンとは、一般的な債権よりも返済の優先順位が低い融資のことをいいます。中でも資本性劣後ローンは「資本」的な性格を持った融資となります。 金融機関の審査時に、負債(借り入れ)と見なされず、自己資本の一部と解釈されますので、融資が受けやすくなり、財務を安定させるための資本強化が図れます。

元金は期日一括返済となり、利息のみの支払いとなり、返済負担が抑えられるのも利点です。借り入れ期間中に資金繰りを改善でき、財務基盤の安定が期待できるローンともいえるでしょう。

新型コロナ対策資本性劣後ローンの概要

新型コロナの影響で、一時的に業績不振に陥った企業が資本性劣後ローンにより自己資本の拡充が図れ、財務が安定化。金融機関の融資が受けやすくなります。

対象

基本的には新型コロナウイルス感染症の影響を受けた法人または個人企業が対象。

日本政策金融公庫の「国民生活事業部」「中小企業事業部」それぞれの事業部からの融資を利用できます。

どちらを利用するかは事業規模が基準となります。

融資を受けるには、以下のような条件に該当する必要があります。

1.J-Startupに選定又は中小機構が出資する投資ファンドから出資を受けた事業者

ちなみにJ-Startupとは、経済産業省が推進するスタートアップ企業の育成支援プログラムのことで、選定企業は、J-Startupホームページで確認可能です。

また投資ファンドとは主に「起業支援ファンド」、「中小企業成長支援ファンド」に分類されるもので、こちらも 中小企業基盤整備機構「出資ファンド検索システム」 で確認できます。

2.中小企業再生支援協議会の支援もしくは独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合の関与のもとで事業再生を行う事業者

支援の内容は「新型コロナウイルス感染症特例リスケジュール支援」または「再生計画策定支援」を受けている(中小企業再生支援協議会)ことが条件となります、また投資事業有限責任組合とは「中小企業再生ファンド」に分類される投資ファンドです。

1でご紹介した「出資ファンド検索システム」で確かめることができます。

3.上の1および2に当てはまらない事業者で、事業計画書を策定し、民間金融機関等による支援を受けられる等の支援体制が構築されている場合。

原則として、融資後おおむね1年以内に民間金融機関等からの出資または融資による資金調達が見込まれる場合が該当します。

民間金融機関等からの協調支援を希望しないなどの場合には、認定経営革新等支援機関(認定支援機関)の支援を受けて事業計画を策定する方が対象。

融資限度額

中小事業・商工中金10億円(別枠)

国民事業7,200万円(別枠)

返済期間

5年1カ月、7年、10年、15年、20年のいずれか(期限一括償還)

返済方法

期限一括返済。ただし利息は毎月支払

利率

※横にスライドできます

| 税引後当期純利益額 | 期間5年1ヶ月 | 期間7年 | 期間10年 | 期間15年 | 期間20年 |

|---|---|---|---|---|---|

| 0円以上 | 2.60% | 2.60% | 2.60% | 2.70% | 2.95% |

| 0円未満 | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% |

担保・保証人

無担保・無保証人融資条件

国民生活事業での制度利用には、以下の融資条件があります。

- 審査時に原則として新型コロナ対策資本性劣後ローン専用の事業計画書提出が必要

- 毎期の経営状況の報告等を含む特約を締結

国民生活事業と中小企業事業の違い

政府系金融機関である日本政策金融公庫では、主に事業規模などで「国民生活事業部」と「中小企業事業」に窓口が分かれています。

それぞれで融資額や返済期限、担保の有無なども異なります。

ただ、今回の新型コロナ対策資本性劣後ローン制度に関しては、緊急時の経済支援ということもあり、融資額以外に大きな差異はありません。

あくまで通常の資金調達を行う場合の両事業部の違いについて解説します。

国民生活事業の特徴

個人企業や小規模企業向けの小口資金融資を多く取り扱います。

融資先の約9割が従業者9人以下の小規模事業者となっています。無担保での融資がメインとなっています。

地域密着型の企業が多く、飲食店や工務店などの業種に融資しています。

平均融資額は約700万円で、教育ローンの相談、商工会議所・商工会とも連携し、事業再生、事業承継などを含めた経営アドバイスを行っています。

中小企業事業の特徴

対して、中堅規模の会社を対象とするのが中小企業事業です。

期間5年超の長期融資を手がけ、中小企業の事業運営をサポートする役割を担います。

融資額の平均は約は約1億円と国民生活事業よりも高額です。そのため不動産などの担保を有する(有担保)が基本となっています。

業種や企業規模でよって融資対象が異なるのも特徴です。

新型コロナ対策資本性劣後ローンのメリット

日本政策金融公庫の中小企業事業の融資制度では、民間金融機関と連携した資本性ローンが適用されるケースもあります。

しかし、有担保が基本となっており、当然審査も厳しめとなっています。今回はコロナ禍という緊急事態にあり、 セーフティネットとしての立場から円滑な資金提供を目指しています。それが無担保での融資の適用です。

緊急時とはいえ、コロナ禍での業績不振に悩む企業において、無担保融資を享受できるメリットは大きいでしょう。

新型コロナ対策資本性劣後ローンについてQ&A

Q.新型コロナウイルス感染症特別貸付を利用していますが、追加で本件の資本性劣後ローンの申込みは可能ですか。

新型コロナ対策資本性劣後ローンの限度枠は別枠で、中小事業・商工中金10億円、国民事業7,200万円となっています。

新型コロナウイルス感染症特別貸付を融資限度額まで利用していた場合でも、資本性劣後ローンの申込みはできます。 場合によっては他の指定金融機関との合算規定など条件に該当することもあり、その場合は申請が難しくなります。

申込時に確認がありますので、まずは窓口にお問い合わせください。

Q.期限前弁済することはできますか。

●国民事業向け制度のケース

原則、融資から5年間は期限前弁済できません

●中小企業事業制度のケース

原則、期限前弁済はできません

※双方とも、真にやむを得ない事情が認められた場合は期限前弁済が可能です。

所定の手数料の支払いが必要となります。

Q.利用にあたっての制限はありますか。

貸付を実施する時の経営状況で判断されます。

当初から経営計画などの進捗が望ましくないなど、今後も改善の見込みがない場合は審査のハードルが高くなります。経営破綻が明らかに予想されるなどは制度の利用そのものが難しいでしょう。

その他、過去の融資に関して日本政策金融公庫から補償金が支払われるなどの融資事例がある場合は、補償金の完納が前提となります。

コロナで事業に影響を受けた企業には心強い制度

コロナ禍で業績不振に苦しむ企業・事業者にとって、新型コロナ対策資本性劣後ローンは事業の成長や継続を支えてくれる心強い制度です。

借りたお金は資本と見なされ、自己資本の拡充ができることに加え、返済も一括で利息のみの支払いができるなどメリットが大きい融資です。

一方、すべての企業が対象となるわけではなく、手続きもわかりづらい点は否めません。

利点の多い融資のため、通常よりも審査も厳しくなります。

今後の資金繰りも含めた事業計画をしっかりと作成して経営を見える化しなくてはならないのです。

コロナ禍での事業再生をお考えであれば、新型コロナ対策資本性劣後ローン制度などの活用も視野に入れたうえで、事業再生の専門家に相談することをおすすめします。

宮園伸吾 公認会計士・税理士

2001年慶應義塾大学経済学部卒業。監査法人において、製造業、専門商社等の会計監査、M&Aに係る財務デューディリジェンスに従事した後、投資会社において、不良債権投資、不動産投資、未公開株式投資、投資先の企業再生支援、投資スキームの策定等に従事。

関連記事

-

-

2025年09月24日資金繰りが厳しい…手遅れになる前の選択肢とは?赤字からの再生戦略と資金調達

資金繰りが厳しい…このままでは手遅れかもしれない。そんな不安を抱える経営者の方へ。赤字が出ていても、...

-

-

-