2026年03月30日

消費税の支払いが重くのしかかり、「こんな金額払えないよ…」と悩む法人は少なくありません。放置すれば延滞税や差し押さえなど深刻なリスクにつながりますが、実は「分割納付」「猶予制度」といった、合法的に負担を軽減できる方法があります。

消費税の支払いが重くのしかかり、「こんな金額払えないよ…」と悩む法人は少なくありません。放置すれば延滞税や差し押さえなど深刻なリスクにつながりますが、実は「分割納付」「猶予制度」といった、合法的に負担を軽減できる方法があります。

本記事では、消費税が払えないときに取るべき対処法を、事業再生コンサルタントの視点からわかりやすく解説します。資金繰りに不安を抱える経営者の方は、ぜひ参考にしてください。

目次

この記事で伝えたいこと

消費税の納付が難しくなった法人が、差し押さえを避けつつ事業を守るために必要な制度・手続き・相談先を体系的にまとめたガイドです。

- 消費税を納付できないときのリスクと放置の危険性

- 分割納付・納税の猶予・換価の猶予の仕組みと違い

- 予定納税・中間納付との関係と誤解しやすいポイント

- 税務署に相談すべきタイミングと必要書類

- 事業再生コンサルタントに相談するメリット

- 早期対応で差し押さえを回避し、事業を継続するための実務的な対処法

そもそも、消費税納付の対象者とは?

消費税を納める義務があるのは「事業者」です。ここでいう事業者には、株式会社などの法人だけでなく、個人事業主や輸入者も含まれます。なお、海外から商品を購入した個人も輸入取引として消費税の課税対象になります。

消費税を納める義務があるのは「事業者」です。ここでいう事業者には、株式会社などの法人だけでなく、個人事業主や輸入者も含まれます。なお、海外から商品を購入した個人も輸入取引として消費税の課税対象になります。

一方、消費者は日々の買い物で消費税を負担していますが、税務署へ納付するのはあくまで事業者側です。

消費税の納税義務者となる基準や、免税となるケースについては、次の項目で詳しく解説します。

主に前々年の課税売上高が1,000万円超の事業者

消費税の納税義務があるかどうかは、原則として「前々年(基準期間)の課税売上高」で判定されます。前々年の課税売上高が1,000万円を超える場合、翌々年は課税事業者となり、消費税の納付義務が発生します。

また、売上が急増した場合には「特定期間」による判定が行われることもあります。さらに、インボイス制度の開始により、適格請求書発行事業者(インボイス登録事業者)は原則として課税事業者である必要があります。

消費税の納税義務者となるケースは、以下となります。

- 基準期間(前々年)の課税売上高が1,000万円超

- 特定期間(前年1月〜6月)の課税売上高が1,000万円超

- 特定期間の給与支払額(事業者が従業員に支払った給与総額)が1,000万円超

- 資本金1,000万円以上で設立した新設法人(初年度から課税)

- インボイス制度の適格請求書発行事業者として登録した場合 (免税事業者のままでは登録不可)

※インボイス制度について詳しくは、国税庁「インボイス制度 特設サイト」をご覧ください。 - 輸入取引を行う者(個人・法人問わず輸入時に課税)

また、免税事業者となるケースは、以下の通りです。

- 基準期間の課税売上高が1,000万円以下

- 特定期間の課税売上高・給与支払額がいずれも1,000万円以下

- インボイス登録をしていない小規模事業者(免税事業者のまま)

- 資本金1,000万円未満で設立し、特定期間の要件にも該当しない新設法人

なぜ赤字の法人でも消費税納税の義務を負うのか

法人が赤字であっても消費税の納税義務が生じるのは、消費税が「利益に対する税金」ではなく、取引先や消費者から預かった税金(預り金)だからです。

事業者は商品やサービスの代金と一緒に消費税を受け取り、その一部を仕入先へ支払い、残りを国に納める仕組みになっています。

つまり、消費税は「自社のお金」ではなく、あくまで「消費者から国に代わって預かっているお金」であるため、会社が赤字かどうかは納税義務に影響しません。

中間申告・予定納税が必要になるケース

消費税は、一定規模以上の事業者に対して「中間申告・予定納税」が義務付けられています。これは、年間の納税額が大きい事業者について、年1回ではなく途中で前払いしてもらう仕組みです。

対象となるかどうかは、前期の確定消費税額によって決まります。中間申告が必要になると、資金繰りに影響が出やすいため、早めの把握が重要です。

以下に、中間申告・予定納税が必要となる対象基準を整理しました。

| 前期の確定消費税額 | 中間申告の回数 |

|---|---|

| 48万円超〜400万円以下 | 年1回(半期ごと) |

| 400万円超〜4,800万円以下 | 年3回(4ヶ月ごと) |

| 4,800万円超 | 年11回 |

なお、以下のような注意点も心得ておく必要があるでしょう。

- 中間申告は「前期の税額」を基準にするため、赤字でも発生する

- 資金繰りが厳しい場合は、猶予制度や分割納付の検討が必須

- 中間申告を忘れると延滞税が発生する

消費税滞納による法人にとっての3大リスク

消費税を滞納すると、法人には深刻な影響が及びます。

消費税を滞納すると、法人には深刻な影響が及びます。

まず、支払いが遅れるほど延滞税が膨らみ、元本より負担が大きくなることがあります。

さらに、督促が続くと預金や売掛金などの財産が差し押さえられ、事業継続に直接支障が生じます。

最終的には資金繰りが破綻し、滞納倒産や悪質な場合の刑事罰に発展することもあります。

以下では、消費税滞納が招く3つの主要リスクを詳しく解説します。

リスク①|高額な延滞税の発生

消費税を期限までに納付しないと、自動的に「延滞税」が発生します。

延滞税は日数に応じて加算されるため、支払いが遅れるほど負担が雪だるま式に増えていく点が大きなリスクです。特に消費税は金額が大きくなりやすいため、延滞税だけで数十万円〜数百万円に達するケースも珍しくありません。

延滞税は罰金ではなく、あくまで「遅れた期間の利息」という扱いですが、資金繰りが厳しい法人にとっては大きな圧迫要因になります。

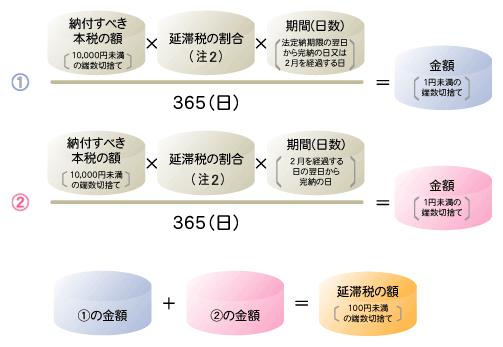

以下に延滞税の概要を整理しました。

- 発生タイミング:納付期限の翌日から自動的に発生

- 計算方式:法定納期限の翌日から完納する日までの日数に応じて、以下の合計額(①+②)

※出典:国税庁「延滞税の計算方法」

- 負担が増える理由:税額が大きいほど延滞税も比例して増える

- 注意点:放置すると延滞税が元本を超えることもある

リスク②|財産の差し押さえ(強制執行)

消費税を滞納したまま放置すると、最終的には管轄の税務署(国税局)による「財産の差し押さえ」が行われます。差し押さえは、税務署が強制的に資金を回収するための手続きで、預金・売掛金・不動産・車両など、事業に必要な資産が対象となります。

特に預金や売掛金は即時回収されやすく、突然口座が凍結されるケースもあります。差し押さえが実行されると、取引先や金融機関にも影響が及び、事業継続が困難になることもあります。

この後、税務署は換価(差し押さえた財産を現金に換える手続き)を行いますが、その前までに消費税を完納すれば、差し押さえの執行は中止・解除されます。

リスク③|滞納倒産・刑事罰の可能性

消費税の滞納が長期化すると、資金繰りが限界に達し、最終的に「滞納倒産」に至るケースがあります。消費税は預り金であるため、納付を後回しにすると資金が枯渇しやすく、差し押さえと重なることで事業継続が困難になります。

また、悪質な場合には、法人代表者が重加算税や刑事罰の対象となることもあります。特に、預かった消費税を意図的に流用したり、虚偽申告を行った場合は厳しい処分が科されます。

滞納が招く深刻なリスクを、以下にピックアップしました。

- 資金繰り悪化 → 滞納倒産の発生

- 差し押さえにより事業継続が困難に

- 重加算税の対象(無申告加算税:40%、過少申告・不納付加算税:35%)

- 無申告加算税:40%

- 過少申告・不納付加算税:35%

- 刑事罰の対象となるケース

- 帳簿隠蔽・虚偽申告:10年以下の懲役または1,000万円以下の罰金(併科の場合も)

- 納税資金の意図的な隠匿:1年以下の懲役または50万円以下の罰金

納税困難な法人が使える制度「納税の猶予」「換価の猶予」

資金繰りが厳しく消費税の納付が難しい場合、税務署に申請することで「納税の猶予」や「換価の猶予」を利用できます。これらは、延滞税の軽減や差し押さえの回避につながる重要な救済制度です。

資金繰りが厳しく消費税の納付が難しい場合、税務署に申請することで「納税の猶予」や「換価の猶予」を利用できます。これらは、延滞税の軽減や差し押さえの回避につながる重要な救済制度です。

特に、差し押さえを避けたい場合は、督促状が届く前、または届いてすぐの段階で申請することが必須です。早期に相談するほど認められやすく、分割納付や納付期限の延長が可能になります。

以下の項では、それぞれの制度の内容と申請のポイントを解説します。

「納税の猶予」で分割納付や納付延期が可能に

「納税の猶予」は、資金繰りの悪化などにより期限までに消費税を納付できない法人が利用できる救済制度です。

許可されると、最大1年間の納付延期や分割納付が認められ、延滞税も軽減されます。特に、売掛金の回収遅れや災害・取引先倒産など、やむを得ない事情がある場合に有効です。

申請は早いほど認められやすく、督促状が届く前、または届いてすぐの段階がデッドラインと考えてください。

「納税の猶予」制度のポイントと手続きの流れを、以下に整理しました。

- 効果:最大1年間の納付延期・分割納付

- 延滞税:原則より税率が軽減

- 必要書類:資金繰り表・納付計画・事情説明書

- 申請期限:督促前〜督促直後が最も有利

「換価の猶予」で差し押さえのリスクを回避

「換価の猶予」は、すでに差し押さえの手続きが始まりそうな法人が、財産の売却(換価)を一時的に止めてもらう制度です。

これにより、預金・売掛金・不動産などが強制的に処分されるのを回避し、事業継続に必要な資金を確保できます。申請が認められると、最大1年間の猶予が与えられ、分割納付も可能になります。

特に、差し押さえ予告や督促が届いた段階での「即相談」が重要で、遅れるほど認められにくくなります。

「換価の猶予」制度のポイントを、以下に整理しました。

- 効果:差し押さえ・財産売却の停止

- 猶予期間:最大1年間

- 要件:納税の意思があること、分割計画を提示できること

- 申請タイミング:差し押さえ予告〜実行前がデッドライン

猶予制度の注意点とデメリット

猶予制度は資金繰りを一時的に支える有効な手段ですが、万能ではありません。

まず、猶予が認められても延滞税は完全にはゼロにならず、軽減にとどまります。これは、延滞税が「納付が遅れた期間の利息」という性質を持ち、完納するまではその期間に応じた税率が課せられるためです。

また、猶予期間は原則1年間で、終了後には残額を確実に納付する必要があります。さらに、分割計画が実行できなかった場合、猶予が取り消され、即座に差し押さえが再開されるリスクもあります。

以下に主な注意点を整理しました。

- 延滞税:全額免除ではなく「軽減」にとどまる

- 期間:原則1年間。終了後は残額を納付

- 取消リスク:計画どおりに納付できないと猶予取消 → 差し押さえ再開

- 手続き負担:資金繰り表・計画書など書類準備が必要

法人が利用できる分割納付の方法と留意点

資金繰りが厳しく、消費税を一度に納付することが難しい法人は、税務署に相談することで分割納付(分割での後払い)を利用できます。これは「納税の猶予」や「換価の猶予」と組み合わせて認められる仕組みで、最大1年間の分割払いが可能になります。

資金繰りが厳しく、消費税を一度に納付することが難しい法人は、税務署に相談することで分割納付(分割での後払い)を利用できます。これは「納税の猶予」や「換価の猶予」と組み合わせて認められる仕組みで、最大1年間の分割払いが可能になります。

ただし、予定納税や中間納付とは性質が異なり、誤解されやすい点も多いため注意が必要です。

以下の項では、分割納付の基本、予定納税との違い、中間納付との関係、そして相談すべきタイミングと必要書類について詳しく解説します。

分割納付の基本|予定納税との違い

分割納付とは、消費税の納付期限までに全額を支払えない法人が、税務署の許可を得て後払いを複数回に分けて行う制度です。あくまで「納税の猶予」などの救済制度とセットで認められる仕組みで、最大1年間の分割が可能になります。

一方、予定納税は「前払い」の性質を持ち、前年の税額を基準に自動的に発生する制度であり、分割納付とは目的も仕組みも全く異なります。

両者を混同すると資金繰りの判断を誤るため、違いを正しく理解することが重要です。

以下に比較をまとめました。

| 比較項目 | 分割納付 | 予定納税 |

|---|---|---|

| 性質 | 後払いの分割 | 前払いの中間納付 |

| 発生 | 申請して許可が必要 | 基準により自動的に発生 |

| 目的 | 納付困難時の救済 | 税額の平準化 |

| 回数 | 6〜12回が一般的 | 年2回(原則) |

中間納付との関係と誤解しやすいポイント

中間納付は、一定規模以上の法人が事業年度の途中で前払いする消費税で、前年の税額を基準に自動的に発生する制度です。

一方、分割納付は「納付期限までに全額を払えない場合」に、税務署の許可を得て払いを複数回に分ける制度であり、両者は目的も仕組みも全く異なります。しかし、名称が似ているため「中間納付も分割できるのでは?」と誤解されることが多い点に注意が必要です。

中間納付は原則として分割できず、資金繰りが厳しい場合は早めに税務署へ相談し、猶予制度を併用する必要があります。

以下に違いを整理しました。

| 比較項目 | 分割納付 | 中間納付 |

|---|---|---|

| 性質 | 後払いの分割 | 前払い |

| 発生 | 申請して許可が必要 | 自動的に発生 |

| 分割可否 | 6〜12回が一般的 | 原則不可 |

| 対応策 | 猶予制度と併用して利用 | 資金繰り悪化時は猶予制度を申請 |

税務署に相談すべきタイミングと必要書類

分割納付や猶予制度を確実に利用するには、相談のタイミングが最も重要です。特に、督促状が届く前後は審査が通りやすく、差し押さえを避けるための「最後の猶予期間」となります。

遅れるほど認められにくくなるため、納付が難しいと分かった段階で早めに税務署へ連絡することが必要です。また、相談時には資金繰りの状況や返済計画を示す書類を準備しておくと、審査がスムーズに進みます。

相談時に必要となる主な書類を、以下に整理しました。

- 資金繰り表:入金・支出の見通しを示す基本資料(日本政策金融公庫「各種書式ダウンロード 中小企業の方【中小企業事業】」からテンプレートのダウンロードが可能)

- 分割納付計画書:毎月いくら返済できるかを明確化(国税庁「猶予申請書」や各都道府県サイトからテンプレートのダウンロードが可能)

- 試算表(最新):現在の収益状況・資金状況を示す。審査の信頼性が上がる

- 事情説明書:納付困難の理由を説明(申請する税目・金額、納付が困難である詳細な理由、資金繰りの改善策・今後の見通し、分割期間・毎月の納付額・納付期日などの分割納付の提案を記載)

- 通帳コピー:資金状況の確認用

消費税の分割納付の前にできることは?

「分割納付(猶予)」を税務署に認めてもらうためには、単に「お金がない」と訴えるだけでは不十分です。審査を有利に進め、かつ会社を倒産させないためには、事前の「徹底した準備」が合否を分けます。

ここでは、経営者が今すぐ着手すべき3つの具体的な対策を解説します。これらを実践することで、信頼を勝ち取り、再建への道筋を盤石にしましょう。

事業再生コンサルタントに相談する

消費税の滞納をしてしまうと、最終的には財産が強制的に差し押さえられる可能性があるリスクが高い問題です。そのため、初動の対応が重要です。

事業再生のプロは、納税の猶予申請だけでなく、銀行へのリスケ交渉や不採算部門の改善など、資金繰りを根本から立て直す包括的なサポートを行います。独りで抱え込まず、会社を「存続」させるための最短ルートを共に描くことが、真の解決への近道です。

資金繰り表をつける

消費税の分割納付を成功させる鍵は、資金繰り計画です。税務署には、一括で納付する事が困難なことを証明しなければなりません。将来の収支に基づいた具体的なプランを求めているからです。

資金繰り表で現金の出入りを可視化すれば、納税に回せる限界額が明確になり、無理のない返済計画で審査の承認率を高められます。まずは自社のキャッシュフローを正確に把握し、最善の対策を練ることが資金繰り解決への第一歩です。

税金支払い用の口座を開設する

消費税の納税資金を確実に確保するための一つの方法として、専用の預金口座を開設し、日々の運転資金と区分して管理するやり方があります。

例えば、毎月の売上の数%を機械的にこの口座へ移し替えるルールを作ることで、納税期の間際になって資金不足に慌てるリスクを抑えることが可能です。預金残高を可視化しておくことは、無理のない納税計画を立てる上でも、実務的な助けとなります。

消費税納付が困難になったら早めに事業再生コンサルタントへご相談を

消費税の納付が難しくなったときは、早めに事業再生コンサルタントへ相談することで、資金繰りの悪化や差し押さえを未然に防ぐことができます。

納税猶予や分割納付の申請サポートはもちろん、資金繰り表の作成、金融機関との調整、返済計画の立案など、実務的な支援を一括で行います。

経営者だけでは判断が難しい局面でも、第三者の視点で最適な選択肢を提示して消費税の滞納を防止し、資金繰りの改善を図って事業継続に向けた道筋を整えることができます。

消費税の分割納付についてのよくあるご質問にお答えします

Q分割納付は何回まで可能ですか?

A分割納付の回数は法律で明確に定められているわけではありませんが、税務署が許可する猶予期間(最長1年間)の範囲で、無理なく返済できる回数が設定されます。実務では、6〜12回程度の月払いが最も一般的です。

資金繰りが厳しい場合は、より細かい回数に調整されることもあります。最適な回数は、資金繰り表や返済計画をもとに税務署と相談しながら決める形になります。

Q「納税の猶予」を申請しないで分割納付するとどうなる?

A「納税の猶予」を申請せずに独自に分割して納付しても、正式な分割納付とは認められません。そのため、納付期限を過ぎた時点で未納扱いとなり、延滞税が発生します。さらに、督促や差し押さえの対象となる可能性もあります。

税務署は「申請に基づく許可」がなければ分割を認めないため、資金繰りが厳しい場合は、必ず事前に相談し、猶予制度を利用したうえで分割納付を行うことが重要です。

Q消費税の猶予制度が通らないのはどんなケース?

A消費税の猶予制度は、納税が困難でも「支払う意思」と「返済可能性」が確認できる場合に認められます。

そのため、資金繰り表や返済計画が不十分なケース、納税意思が弱いと判断されるケース、または過去に度重なる滞納がある場合は、許可が下りにくくなります。さらに、差し押さえ直前まで相談が遅れた場合も不利になります。

猶予を確実に通すには、早めの相談と、根拠のある返済計画の提示が重要です。

まとめ:消費税の支払いに困ったら「放置せず、早めの相談」が最善策です

消費税の納付が難しくなる背景には、赤字決算や資金繰りの悪化など、経営上のさまざまな要因があります。

しかし、納付を放置すると延滞税の増加や督促、差し押さえなど、事業継続に大きな影響を及ぼすリスクが高まります。こうした事態を避けるためには、早めに税務署へ相談し、分割納付や猶予制度を活用することが最も重要です。

また、専門知識を持つ事業再生コンサルタントに相談すれば、資金繰り表の作成、返済計画の立案、金融機関との調整など、滞納防止と資金繰り改善に向けた実務的な支援を受けられます。

消費税の支払いに不安を感じた段階で動き出すことが、事業を守る最善策です。

関連記事

-

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術「今期は赤字だから、税金はかからないだろう」と安心していませんか?実は、法人税と違い、消費税は会社が...

-

2026年03月30日資金繰りの行き詰まりは「相談のタイミング」で変わる!事業再生コンサルが行う支援とは

2026年03月30日資金繰りの行き詰まりは「相談のタイミング」で変わる!事業再生コンサルが行う支援とは資金繰りが不安定になると、日々の支払いに追われ、経営判断にも影響が及びます。融資が通らない、資金繰り...

-

2026年02月26日資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方

資金繰りが思うように回らず、「このままでは資金ショートしてしまうのでは…」と不安を抱える経営者は少な...

-

2026年02月26日中小企業の資金繰りを改善する実務ポイント|原因・悪化リスク・今日からできる改善策まで解説

中小企業の資金繰りは、売上の変動や入金遅延、在庫・固定費の増加など、さまざまな要因が重なることで急速...

-