2026年03月30日

資金繰りが不安定になると、日々の支払いに追われ、経営判断にも影響が及びます。融資が通らない、資金繰り表を作れない、返済負担が重い──こうした状況を放置すると、選べる選択肢は急速に狭まっていきます。

資金繰りが不安定になると、日々の支払いに追われ、経営判断にも影響が及びます。融資が通らない、資金繰り表を作れない、返済負担が重い──こうした状況を放置すると、選べる選択肢は急速に狭まっていきます。

資金繰りコンサルは、資金調達や返済条件の調整、内部改善によるキャッシュ創出まで、企業の状営者が一人で抱え込む前に、専門家の力を活用するこ況に応じた実務支援を行う専門家です。本記事では、その役割や依頼のメリット、相談のタイミングを整理し、次の一手を判断するための視点をまとめました。

目次

この記事で伝えたいこと

資金繰り悪化を防ぎ、事業を継続・再生するために必要な対策と、専門家へ早期相談する重要性を分かりやすくまとめた実務ガイドです。

- 資金繰り悪化が起こる原因と、放置するリスク

- 資金繰りコンサルを活用する3つの主要メリット

- 相談前に準備すべき財務資料・事業情報・課題整理

- 銀行交渉・リスケ・内部改善など具体的な改善策

- 早期相談が選択肢を広げ、再建成功率を高める理由

- 専門家(事業再生コンサル)に依頼するメリットと選び方

そもそも、資金繰りコンサルとは?

資金繰りに悩む経営者の多くは、「そもそも資金繰りコンサルとは何をしてくれるのか」「どこまで任せられるのか」といった疑問を抱えています。

資金繰りに悩む経営者の多くは、「そもそも資金繰りコンサルとは何をしてくれるのか」「どこまで任せられるのか」といった疑問を抱えています。

実際、資金繰り支援を専門に名乗るコンサルタントは資格制度があるわけではなく、財務コンサルや事業再生コンサルの一部領域として提供されるケースが一般的です。

この章では、職業としての実体、提供されるサービスの範囲、そしてどのような企業が利用すべきかを順に整理していきます。

資金繰りのコンサルタントとはどんな職業?

資金繰りのコンサルタントは、特定の資格で定義される職業ではありませんが、財務・会計分野の専門家や事業再生コンサルタントが担うことが多く、実務家として広く認知されています。

特に事業再生の現場では、資金繰り改善が再生プロセスの出発点となるため、再生コンサルが「資金繰りコンサル」として依頼を受けるケースも一般的です。

企業向けコンサルタントの主な種類と専門領域、また資金繰りコンサルがどこに位置づくのかがわかりやすいよう、以下の一覧表に整理しました。

| コンサルタントの種類 | 主な専門領域 | 資金繰り支援との関係 |

|---|---|---|

| 総合系コンサルタント | 経営全般、業務改善、DX支援 | 財務・再生部門が資金繰り支援を担当することが多い |

| シンクタンク系コンサルタント | 調査・分析、政策提言、経済分析 | 企業財務よりも調査・分析が中心で、財務の実務支援は限定的 |

| 戦略系コンサルタント | 経営戦略、事業戦略、M&A戦略 | 資金繰りの実務支援は範囲外のことが多い |

| IT系コンサルタント | システム導入、業務効率化、DX | 間接的に財務改善に寄与する場合あり |

| 財務・会計・FAS系コンサルタント | 財務分析、資金調達、M&A、企業価値評価 | 資金繰りコンサルが最も含まれやすい領域 |

| 人事・組織系コンサルタント | 組織改革、人材戦略、評価制度 | 資金繰りとは直接関係しない |

| 事業再生コンサルタント | 再生計画、銀行交渉、リスケ、経営改善 | 資金繰り支援は実務の中心で、資金繰りコンサルの実体に最も近い |

資金繰りコンサルティングとはどんなサービス?

資金繰りコンサルティングは、単なるアドバイスではなく、企業の資金の流れを実務レベルで立て直す専門支援です。資金調達、返済条件の調整、内部改善によるキャッシュ創出まで、状況に応じて幅広い業務を担います。

特に中小企業では、資金繰り表の作成や銀行対応を経営者が一人で抱え込みがちなため、専門家の伴走が大きな効果を発揮します。

主な支援内容は次のとおりです。

- 資金繰り表の作成・改善

- 銀行融資の支援(事業計画書・資金計画の作成)

- 金融機関との交渉サポート(面談準備・返済条件の調整)

- リスケ(返済条件変更)の実務支援

- 入金・支払サイトの見直し

- 在庫・固定費の最適化

- キャッシュフロー改善のための内部改善

- 月次の財務モニタリングと早期警戒

こうした支援を通じて、短期の資金繰り改善だけでなく、中長期の経営改善につながる基盤を整えていきます。

資金繰りコンサルを利用すべきなのはどんな企業?

資金繰りコンサルを利用すべき企業は、単に資金が不足している会社だけではありません。資金の流れが不透明だったり、銀行対応に不安があったり、内部管理が追いついていない企業も対象になります。

特に中小企業では、経営者が財務と現場を兼務していることが多く、問題の発見が遅れがちです。

以下のような状況に一つでも当てはまる場合、早期に専門家へ相談することで選択肢が大きく広がります。

- 銀行融資が通らない、または否決が続いている

- 資金繰り表を作れない、数字管理に不安がある

- 支払いが重く、資金ショートの可能性が見えてきた

- 毎月の返済負担が大きく、リスケを検討すべき状況

- 売上はあるのに資金が残らない(内部改善が必要)

- 経営者が一人で財務を抱え込み、判断が遅れがち

- 銀行とのコミュニケーションに苦手意識がある

こうした兆候は、早めに対処するほど改善の余地が広がります。

資金繰りコンサルに依頼した方がいい4つの理由

資金繰りの問題は、資金不足だけでなく、数字管理の不備や銀行対応の遅れなど複数の要因が重なって深刻化します。経営者が一人で抱え込むほど判断が難しくなり、改善の選択肢も狭まります。

資金繰りコンサルタントは国家資格こそありませんが、金融機関出身者、会計・税務の専門家、コンサルファーム経験者、CFO経験者など、実務に精通した人材が多く、知識と経験を活かして専門的に伴走します。

| 出自・バックグラウンド | 専門性・強み | 資金繰り支援で発揮される力 |

|---|---|---|

| 金融機関出身者(銀行・信金・融資担当) | 融資審査、資金繰り管理、返済能力評価、金融支援 | 銀行の考え方を熟知し、融資・リスケ・交渉で圧倒的に強い |

| 税理士・公認会計士 | 財務分析、税務戦略、資金最適化 | 数字の裏側を読み解き、改善策を精緻に設計できる |

| 会計事務所職員 | 経理実務、資金繰り表作成、日次・月次管理 | 現場レベルの資金管理体制を整えるのが得意 |

| 経営コンサルタント | 経営戦略、事業再生、コスト削減 | 資金繰り改善を経営改善と一体で進められる |

| 財務コンサルタント(Big4・FAS) | 財務DD、資金調達、企業価値評価 | 高度な財務分析と調達スキーム構築に強み |

| CFO・経理部長経験者 | 資金調達、キャッシュフロー管理、財務戦略 | 実務に根ざした改善策を即時に実行できる |

| CEO・経営者(再建経験者) | 危機対応、再生プロセスの実体験 | 経営者の視点で現実的な打ち手を提案できる |

この章では、資金繰りコンサルに依頼することで得られる4つの大きなメリットを紹介します。

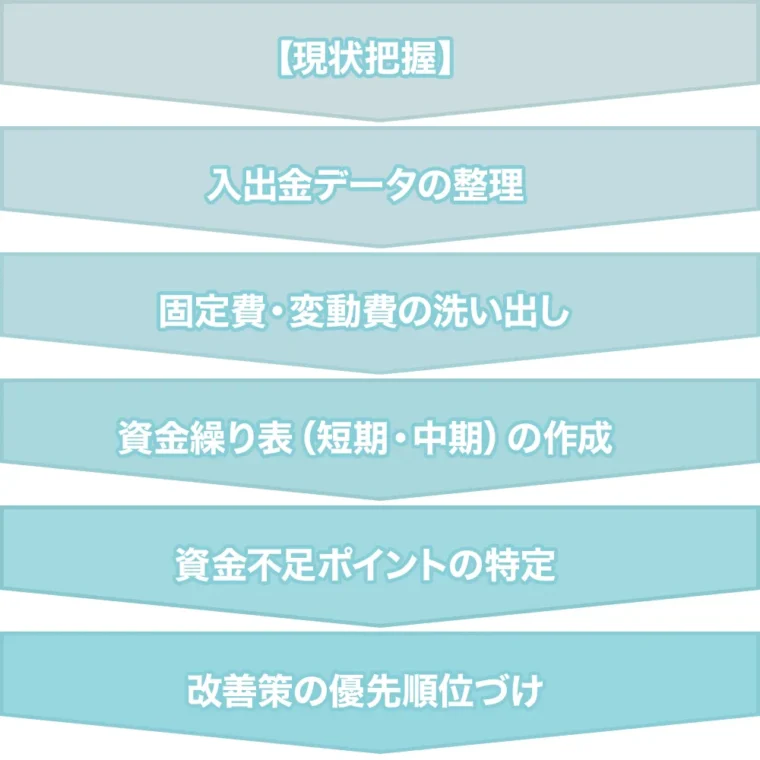

理由①:資金の流れを可視化

資金繰り改善の第一歩は、現状の資金の流れを正確に把握することです。しかし、多くの企業では、入出金のタイミングや固定費の実態が把握しきれず、資金不足の原因が曖昧なまま対処が遅れがちです。

資金繰りコンサルタントは、日次・週次・月次のキャッシュの動きを整理し、どこで資金が不足し、どこに改善余地があるのかを明確にします。

以下のようなプロセスで、資金繰りコンサルは資金の流れを可視化していきます。

数字が見える化されることで、経営判断が早まり、銀行対応や改善策の優先順位も正しく設定できるようになります。

理由②:金融機関との交渉をサポート

銀行との交渉は、資料の整備や説明の順序、金融機関の評価ポイントを理解していないと不利になりがちです。

資金繰りコンサルタントは、銀行が重視する視点を踏まえて事業計画や資金計画を整え、面談時の説明内容までサポートします。

金融機関出身者が多いため、融資判断のプロセスを熟知しており、追加融資やリスケ交渉を有利に進められる点が大きな強みです。経営者が一人で対応するよりも、交渉の成功率とスピードが大きく向上します。

理由③:資金繰り改善の具体策を提案

資金繰りの問題は、単に資金不足だけでなく、入出金のズレや固定費の過大、在庫の滞留など、企業ごとに原因が異なります。

資金繰りコンサルタントは、可視化したデータをもとに課題の根本原因を特定し、実行可能な改善策を提示します。

金融機関対応だけでなく、内部の業務フローやコスト構造まで踏み込んで改善を行うため、短期の資金確保と中長期のキャッシュ創出の両方に効果があります。

以下が、主な改善策の例です。

- 入金・支払サイトの見直し

- 在庫・仕入れサイクルの最適化

- 固定費・外注費の削減

- 不採算事業の整理

- 資金調達手段の再設計

- リスケや返済条件の調整案の提示

理由④:継続的な財務モニタリング

資金繰りは一度改善して終わりではなく、売上の変動や支払の増減によって常に状況が変わります。

資金繰りコンサルタントは、月次・週次で資金の動きをチェックし、早期にリスクを察知して対策を講じます。銀行への報告資料の作成や、計画との差異分析も行うため、経営者は数字に振り回されずに本業へ集中できます。

継続的なモニタリングがあることで、資金ショートの予兆を見逃さず、安定した経営判断が可能になります。

資金繰りコンサルの3つのメリット

資金繰りコンサルタントに依頼する最大の価値は、短期の資金確保から中長期の経営改善まで、一貫した支援が受けられる点にあります。

資金繰りコンサルタントに依頼する最大の価値は、短期の資金確保から中長期の経営改善まで、一貫した支援が受けられる点にあります。

追加融資やつなぎ資金の確保など資金調達を円滑にし、返済負担の見直し(リスケ)によって資金繰りの圧迫を軽減します。さらに、内部改善によってキャッシュ創出力を高めることで、再発しない資金体質をつくることができます。

この章では、資金繰りコンサルを活用する3つの主要メリットを整理します。

メリット①:資金調達の円滑化で資金ショートを回避

資金繰りコンサルを活用する最大のメリットの一つが、追加融資やつなぎ資金の確保をスムーズに進められる点です。

資金ショートは「売上はあるのに入金が遅い」「急な支払が重なった」など、予期せぬタイミングで発生します。こうした場面で、銀行が求める資料の整備や説明の順序を誤ると、融資が遅れたり否決されたりするリスクが高まります。

専門家が入ることで、金融機関の評価ポイントに沿った資料作成や交渉準備が整い、資金調達の成功率とスピードが大きく向上します。結果として、資金ショートの回避につながり、事業の継続性が確保されます。

以下のようなケースに、特にこのメリットが当てはまります。

- 支払期日が迫っているが、入金が間に合わない

- 銀行に追加融資を相談したが、資料不足で前に進まない

- 既存借入の返済が重く、つなぎ資金が必要

- 新規案件の着手に必要な運転資金が不足している

- 過去に融資を断られ、どの銀行にどう相談すべきか分からない

メリット②:返済負担の軽減(リスケ)で経営を立て直す

返済負担が重く、毎月の資金繰りが圧迫されている企業にとって、リスケ(返済条件の見直し)は経営を立て直すための有効な選択肢です。

売上が一時的に落ち込んだり、入金が遅れたりすると、元金返済が重荷となり、資金ショートのリスクが高まります。

資金繰りコンサルは、金融機関の判断基準を踏まえて返済計画を再構築し、元金返済の猶予や返済期間の延長など、現実的な条件変更を提案します。

専門家が交渉に入ることで、銀行との対話がスムーズになり、経営改善に必要な時間と資金を確保できます。結果として、事業の再生に向けた体制を整えやすくなります。

以下のようなケースに、特にこのメリットが当てはまります。

- 毎月の返済が重く、運転資金が不足している

- 売上は回復見込みがあるが、当面の資金が足りない

- 複数の借入があり、返済スケジュールが逼迫している

- 追加融資が難しく、返済条件の調整が必要

- 銀行に相談したいが、どのように説明すべきか分からない

メリット③:内部改善でキャッシュを最大化

資金繰りの改善は、外部から資金を調達するだけではなく、社内の仕組みを見直すことで大きな効果を生み出せます。

入金・支払サイトのズレ、在庫の滞留、固定費の肥大化など、日常業務の中にキャッシュを圧迫する要因は多く潜んでいます。資金繰りコンサルは、業務フローやコスト構造を丁寧に分析し、無理なく実行できる改善策を提示します。

小さな改善の積み重ねでも、年間で数百万円規模のキャッシュ創出につながることも珍しくありません。内部改善は再発防止にも直結し、長期的に安定した資金体質をつくる重要な取り組みです。

以下のようなケースに、特にこのメリットが当てはまります。

- 売上はあるのに、なぜか資金が残らない

- 在庫や仕入れが膨らみ、資金が固定化している

- 固定費が高く、毎月の資金繰りが苦しい

- 入金サイトが長く、支払いとのズレが大きい

- 業務フローが属人化し、数値管理が追いついていない

資金繰りのコンサルティングを依頼する準備とコツ

資金繰りコンサルへの相談を効果的に進めるためには、事前準備が重要です。財務資料や事業の概要、現状の課題を整理しておくことで、初回面談から具体的な改善策の検討に入ることができます。

また、資金繰りの問題は時間が経つほど選択肢が狭まるため、早めの相談が成功の鍵となります。

この章では、相談前に準備すべき3つのポイントと、最も重要な「早期相談」のコツを整理します。

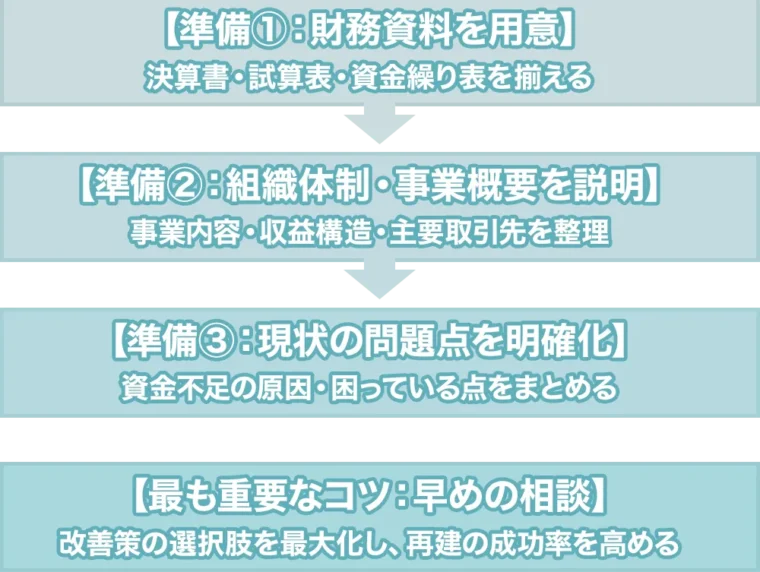

準備①:財務資料を用意する

資金繰りコンサルに相談する際、最も重要なのが財務資料の準備です。

相談前に用意しておきたい財務資料を、以下の一覧表にまとめました。

| 資料の種類 | 内容 | 必要な理由 |

|---|---|---|

| 決算書(2〜3期分) | BS・PL・CF | 財務体質・収益構造の把握 |

| 試算表(最新) | 月次の損益・残高 | 現状の収益力と資金状況を確認 |

| 資金繰り表(日次・月次) | 入出金の予定と実績 | 資金不足の時期と原因を特定 |

| 借入明細 | 金利・返済額・残高 | 返済負担やリスケ可能性を判断 |

| 売掛・買掛一覧 | 入金・支払サイト | キャッシュ化の遅れを把握 |

決算書や試算表、資金繰り表などの基本資料が揃っているほど、現状分析が早く進み、初回面談から具体的な改善策の検討に入れます。資料が不足していると、ヒアリングに時間がかかり、改善策の精度も下がってしまいます。

特に、直近の数字や入出金の実績は、資金ショートのリスク判断に直結するため、できる限り最新のものを用意することが重要です。資料が揃っていない場合でも、コンサルが作成をサポートできるため、まずは手元にあるものを整理しておくとスムーズです。

準備②:組織体制や事業概要を説明できるようにする

資金繰りコンサルが的確な改善策を提案するためには、企業の事業構造や組織体制を正しく把握することが欠かせません。

どの事業が収益を生み、どの部門でコストが発生しているのか、主要取引先や売上の流れがどうなっているのかを共有することで、資金繰りの課題がどこに潜んでいるかを早期に特定できます。

また、組織の意思決定プロセスや担当者の役割が明確になると、改善策の実行スピードも大きく向上します。

難しい資料を作り込む必要はなく、まずは事業の全体像を説明できる状態にしておくことが重要です。

事前に整理しておきたい事業・組織情報を、以下の一覧表にまとめました。

| 項目 | 内容 | 必要な理由 |

|---|---|---|

| 事業内容・サービス概要 | 何を提供し、誰に売っているか | 収益構造と資金の流れを把握 |

| 主要取引先・仕入先 | 売上・仕入の中心となる相手 | 入出金サイトや依存度を確認 |

| 組織体制・役割分担 | 部門構成・担当者の役割 | 改善策の実行体制を判断 |

| 売上・コストの構造 | 主な収益源と費用項目 | 資金を圧迫する要因を特定 |

準備③:現状の問題点を整理しておく

資金繰りコンサルに相談する際、現状の問題点を整理しておくことは非常に重要です。資金不足が「いつ・なぜ」起きているのか、どの場面で困っているのかを明確にすることで、初回面談から具体的な改善策の検討に進むことができます。

問題点が曖昧なままだと、ヒアリングに時間がかかり、改善の優先順位も定めにくくなります。

整理しておきたい現状の問題点の例を、以下の一覧表にまとめました。

| 項目 | 内容例 | 必要な理由 |

|---|---|---|

| 事実(数字) | 入金遅延、支払増加、在庫増など | 問題の発生ポイントを特定するため |

| 困っていること | 資金ショートの不安、返済負担、銀行対応 | 優先的に解決すべき課題を把握 |

| 背景・原因 | 売上減、案件の偏り、管理体制の弱さ | 根本原因に沿った改善策を作るため |

完璧にまとめる必要はありませんが、「事実」「困っていること」「背景」の3つを簡単に整理しておくだけで、コンサル側の理解が深まり、支援の精度が大きく向上します。

最も重要なコツは「早めの相談」!

資金繰りの問題は、時間が経つほど選択肢が減り、改善に必要なコストや労力も大きくなります。売上の変動や入金遅延が続くと、気づかないうちに資金ショートのリスクが高まり、銀行交渉も不利になりがちです。

早めに相談することで、追加融資・リスケ・内部改善など、複数の打ち手を組み合わせた柔軟な対策が可能になります。

また、資金繰りコンサルは現状を客観的に分析し、経営者が気づきにくいリスクを早期に発見できるため、問題が深刻化する前に手を打てる点が大きなメリットです。

「早めの相談」が特に効果的なケースを、以下に挙げてみました。

- 入金遅延や売上減が続き、資金残高が徐々に減っている

- 銀行への説明が後手に回り、関係が悪化しつつある

- 支払いが重なる月があり、将来の資金不足が予測される

- 返済負担が増え、運転資金が圧迫されている

- 経営者が数字管理に不安を感じ始めている

「まだ大丈夫」と思える段階こそ、最も相談効果が高いタイミングです。

資金繰りコンサルティングのご依頼は事業再生コンサルタントへ

資金繰りの改善は、単なる数字の調整ではなく、事業全体を見渡した専門的な判断が求められます。

そのため、金融機関対応や財務改善、事業再生の実務に精通した「事業再生コンサルタント」へ相談することが最も効果的です。豊富な経験と客観的な視点により、短期の資金確保から中長期の経営改善まで一貫した支援が受けられます。

事業再生コンサルタントに依頼するメリットは次のとおりです。

- 銀行交渉・融資支援に強く、資金調達がスムーズ

- 財務分析と改善策の立案が専門的で実務的

- 経営改善・事業再生まで一貫して伴走

- 客観的な視点でリスクを早期に発見

- 経営者が本業に集中できる環境を整備

経営者が一人で抱え込む前に、専門家の力を活用することで、再建のスピードと成功率が大きく高まります。

資金繰りコンサルについてのよくあるご質問にお答えします

Q資金繰りコンサルの費用相場はどれくらい?

A資金繰りコンサルの費用は、企業規模や支援内容によって幅がありますが、一般的には 月額10万〜30万円前後多い水準です。短期の資金調達支援のみの場合はスポットで 20万〜50万円程度、継続的なモニタリングや銀行交渉を含む伴走支援では 月額制+成果報酬を採用するケースもあります。

費用は「どこまで支援してもらうか」で大きく変わるため、事前に支援範囲を明確にしておくことが重要です。

Q税理士と資金繰りコンサルは何が違うのでしょう?

A税理士は主に「過去の数字」を扱い、決算・申告・税務アドバイスなど、法令に基づく業務を中心にサポートします。

一方、資金繰りコンサルは「これからの資金」をどう確保し、事業を継続・改善していくかに特化した支援を行います。銀行交渉、資金調達、返済条件の見直し、内部改善など、経営の実務に踏み込んだ伴走支援が特徴です。

役割が異なるため、両者を併用することでより効果的な資金管理が可能になります。

Q資金繰りコンサルに相談するベストタイミングはいつ?

Aベストタイミングは「資金が足りなくなる前」です。

売上の減少や入金遅延が続き、資金残高が徐々に減ってきた段階で相談すると、追加融資・リスケ・内部改善など、取れる選択肢が大きく広がります。資金繰りの問題は時間が経つほど深刻化し、銀行交渉も不利になりがちです。

「まだ大丈夫」と思える時期こそ、最も効果的に支援を受けられるタイミングです。

まとめ:資金繰り改善と経営再生は「専門家への相談」が成功への鍵

資金繰りの悪化は、どの企業にも起こり得る経営課題です。しかし、適切な分析と改善策を講じれば、資金ショートを回避し、事業を立て直すことは十分に可能です。

本記事で紹介したように、資金調達の円滑化、返済負担の軽減、内部改善によるキャッシュ創出など、専門家の支援によって選択肢は大きく広がります。特に事業再生コンサルタントは、財務・銀行対応・経営改善を一体で支援できるため、再建のスピードと成功率が高まります。

資金繰りに不安を感じた段階で早めに相談することが、最も効果的な一手です。経営者が本業に集中できる環境を整えるためにも、専門家の力を積極的に活用してください。

関連記事

-

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術「今期は赤字だから、税金はかからないだろう」と安心していませんか?実は、法人税と違い、消費税は会社が...

-

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説消費税の支払いが重くのしかかり、「こんな金額払えないよ…」と悩む法人は少なくありません。放置すれば延...

-

2026年02月26日資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方

資金繰りが思うように回らず、「このままでは資金ショートしてしまうのでは…」と不安を抱える経営者は少な...

-

2026年02月26日中小企業の資金繰りを改善する実務ポイント|原因・悪化リスク・今日からできる改善策まで解説

中小企業の資金繰りは、売上の変動や入金遅延、在庫・固定費の増加など、さまざまな要因が重なることで急速...

-