2026年06月29日

「今期は赤字だから、税金はかからないだろう」と安心していませんか?実は、法人税と違い、消費税は会社が赤字であっても原則として全額支払わなければなりません。

「今期は赤字だから、税金はかからないだろう」と安心していませんか?実は、法人税と違い、消費税は会社が赤字であっても原則として全額支払わなければなりません。

手元に資金がなく支払いを渋ったり放置したりすると、最悪の場合、財産の差し押さえなどの厳しいペナルティが科されます。

本記事では、赤字でも消費税が発生する仕組みや滞納のリスク、窮地を脱するための資金繰り改善策と専門家への相談について徹底解説します。

目次

この記事で伝えたいこと

会社の業績が赤字であっても消費税の納税義務は免除されません。本記事では、なぜ赤字でも支払う必要があるのか、滞納のリスクや具体的な資金繰り改善策を分かりやすく解説します。

- 消費税は「顧客からの預かり金」であり、会社の赤字・黒字に関係なく納税義務が発生する

- 企業の新規滞納額の約4割を消費税が占めており、税務署も一際厳しくマークしている

- 消費税の滞納を放置すると、売掛金や預金口座の差し押さえなど致命的なリスクがある

- 一括での支払いがどうしても難しい場合は、税務署へ相談して「分割納付」を活用する

- 根本解決のため、利益と現金のズレを把握し、精緻な資金繰り表でキャッシュを管理する

- 手遅れになる前に、資金繰り改善と経営再建のプロである事業再生コンサルタントへ相談する

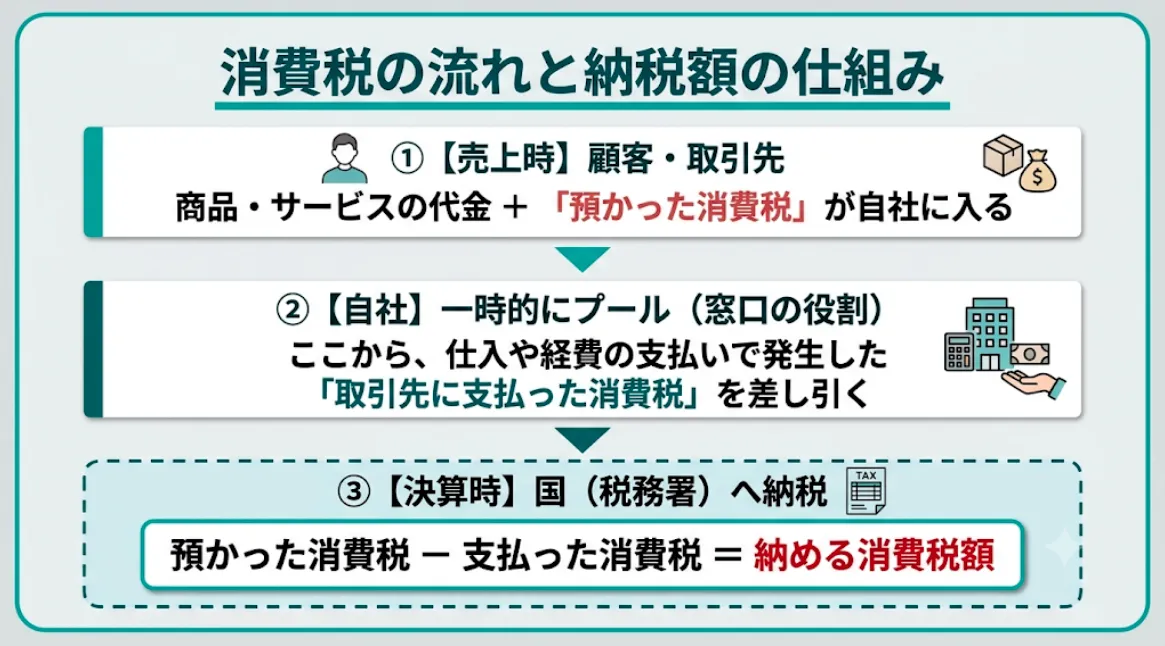

消費税の基本的な仕組み

消費税の基本は、事業主が直接税金を負担するのではなく、商品やサービスを買った「顧客」から税金を一時的に預かり、代わりに国へ納付する仕組みです。

日々の取引のなかで、売上時に「顧客から預かった消費税」から、仕入や経費の支払いで「取引先に支払った消費税」を差し引いた差額を計算し、その残りを納税します。

つまり、経営者や個人事業主の皆様は、国と消費者の間をつなぐ「預かり金の窓口」の役割を担っているのです。

赤字でも消費税を支払わなければならない理由

消費税の仕組みが分かると、「赤字だから税金はかからないはずだ」という理屈が通用しない理由が見えてきます。経営者が陥りがちな誤解を解くために、消費税の「預かり金」としての本質と、法人税との決定的な違いをさらに深掘りしていきましょう。

消費税の仕組みが分かると、「赤字だから税金はかからないはずだ」という理屈が通用しない理由が見えてきます。経営者が陥りがちな誤解を解くために、消費税の「預かり金」としての本質と、法人税との決定的な違いをさらに深掘りしていきましょう。

消費税は「預かり金」であるという性質

直前の「消費税の基本的な仕組み」ではお金の流れをお伝えしましたが、ここではさらに踏み込んで「消費税としてのお金の所有権は誰にあるのか」という本質に迫ります。

消費税が「預かり金」であるということは、極論を言えば「そのお金は、最初から会社のものではない」ということです。

どれだけ業績が悪化し、会社全体の収支が赤字であっても、売上が発生した時点で、お客様から消費税を「預かって」います。このお金は、自社の自由にしていい利益ではなく、最初から「国に納めるために一時的に保管している他人の資金」なのです。

「赤字だから払えない」という主張が税務署に通用しないのは、消費税に以下のような性質があるためです。

- 財布が完全に別物である: 会社の赤字(損益)は「自社の財布」の話ですが、消費税は「国から預かった財布」の話であり、2つを混同してはいけません。

- 実質的な負担者は顧客である: 税金を身銭を切って負担しているのはお客様(消費者)であり、会社はそれを右から左へ国に届ける義務を負っているに過ぎません。

- 会社の所有物ではない: 預かった消費税は、納税の時まで会社が預かっているだけの「借入金」や「預かり品」と同じ位置づけです。

つまり、会社がどれほど赤字で資金繰りに苦しくても、「お客様から預かったお金を、そのまま国に届ける」というメッセンジャーとしての義務が免除されることはないのです。

法人税(赤字ならゼロ)と消費税の決定的な違い

一方で、法人税は「会社の利益(所得)」に対して課せられる税金です。 会社の売上から経費を差し引いた結果、利益が出ていればその利益に対して税率が掛けられ、法人税が発生します。

しかし、経費が売上を上回り「赤字」となった場合、課税対象となる利益が存在しないため、法人税は原則としてゼロになります(均等割などを除く)。

しかし、先述の通り消費税は「利益」に対して課せられるものではありません。赤字であろうと黒字であろうと、「預かった消費税」から「支払った消費税」を差し引いてプラスになるのであれば、その差額を納税する義務があるのです。

極端な例を挙げましょう。多額の人件費(※人件費には消費税がかかりません)がかさみ、会社全体としては大赤字だったとします。

しかし、売上で預かった消費税が、仕入等の経費で支払った消費税を上回っていれば、会社がどれほどの赤字であっても、消費税の納税義務は発生するのです。

法人税と消費税の違いをわかりやすいよう、以下の一覧表に整理しました。

| 項目 | 法人税 | 消費税 |

|---|---|---|

| 課税の対象 | 会社の「利益(所得)」 | 売上に対する「預かり金」の差額 |

| 赤字の場合の納税 | 原則として発生しない(ゼロ) | 発生する(納付義務あり) |

| 性質 | 自社の利益から支払う税金 | お客様から預かっている税金 |

赤字で消費税が払えない!なぜ、そんな事態に陥るのか?

「消費税が預かり金であることはわかった。でも、手元に払うお金がないのだから仕方ない」と感じる経営者の方も多いでしょう。

「消費税が預かり金であることはわかった。でも、手元に払うお金がないのだから仕方ない」と感じる経営者の方も多いでしょう。

では、預かっていたはずのその消費税は、なぜ手元から消えてしまうのでしょうか。

預かった消費税を運転資金に回してしまう「資金繰り」の罠

お客様から売上として振り込まれたお金の中には、消費税分が含まれています。本来であれば、この消費税分は「他人の預金」として別口座によけておくべきものです。

しかし、現預金残高に余裕がない企業の場合、仕入先への支払いや従業員の給与、銀行への返済などに、この消費税分まで含めた全額を使ってしまいます。

結果として、決算期を迎えて税理士から「今期の消費税の納税額は300万円です」と告げられたときには、すでにその300万円は会社のどこにも残っていない、という事態に陥るのです。

消費税の支払いを渋る・滞納するとどうなる?

「赤字で手元にお金がないから、消費税の支払いは後回しにしよう……」 そう考えてしまう経営者は少なくありません。実際、日本の多くの企業が同じように消費税の納税に苦しんでいます。

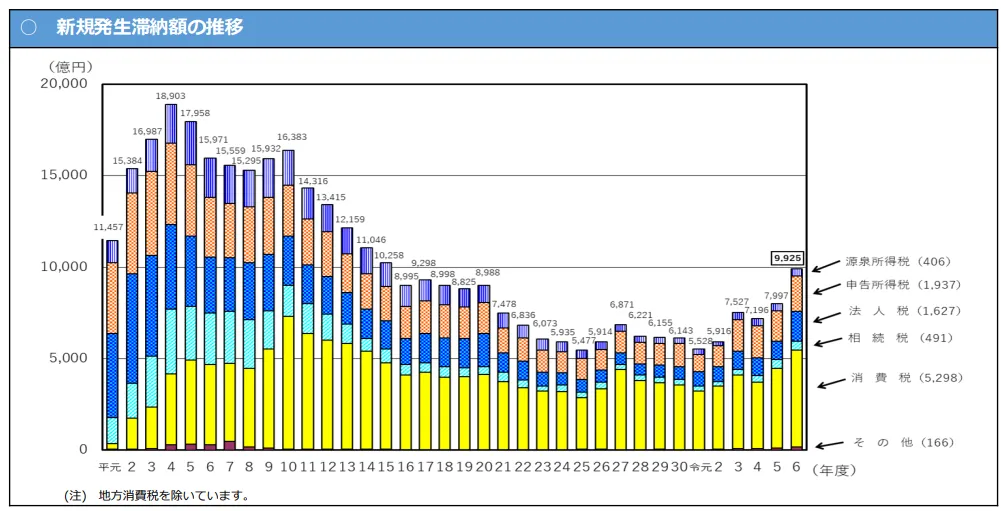

国税庁が発表した「租税滞納状況」のデータを見ると、その深刻な現実が浮き彫りになります。

国税庁の最新の統計によると、新たに発生した国税の滞納額のうち、なんと約4割を「消費税」が占めているのです。法人税や所得税を大きく抑えて、消費税が圧倒的に最も滞納されやすい税金になっているのが今の日本の現状です。

しかし、裏を返せば「税務署側も、消費税の滞納を最も厳しくマークしている」ということでもあります。

赤字で資金繰りが厳しいからといって、消費税の支払いを渋ったり放置したりすることは会社にとって命取りになります。消費税の滞納には、一般的な買掛金の未払いとは比べ物にならないほど厳しいペナルティが待っています。

重い「延滞税」の発生

納付期限を1日でも過ぎると、その翌日から延滞税が発生します。

消費税の延滞税の税率は期間によって異なりますが、納期限の翌日から2ヶ月を経過するとまでは、原則として年7.3%(※特例による軽減措置あり)で、2カ月を経過した日以降は、年14.6%(※特例による軽減措置あり)という非常に高い利率でペナルティが課されます。

ただでさえ苦しい資金繰りが、雪だるま式に増える延滞税によってさらに圧迫されることになります。

| 期間 | 年利 |

|---|---|

| 納期限の翌日から2ヶ月を経過するまで | 年7.3% |

| 納期限の翌日から2ヶ月を経過 | 年14.6% |

売掛金や預金などの「財産の差し押さえ」

税務署からの督促状を無視し続けると、事前の予告なしに「差し押さえ」が実行される可能性があります。国税の徴収権は非常に強力であり、裁判所の許可(判決)を得ることなく、税務署長の権限で強制執行が可能です。

中でも最も恐ろしいのが、「銀行口座」や「売掛金」の差し押さえです。 口座が凍結されれば、日々の支払いが一切できなくなります。

また、取引先に対して「〇〇社の売掛金を税務署が差し押さえます」という通知がいけば、取引先からの信用は一瞬で失墜し、今後の取引を停止される可能性が極めて高くなります。

金融機関からの信用低下と融資のストップ

税金を滞納している状態(納税証明書が発行できない状態)では、銀行や日本政策金融公庫などからの新たな借入は実質的に不可能です。

資金繰りが苦しいときに頼みの綱となる金融機関からの融資がストップすれば、それは企業の「死」を意味します。

赤字で消費税が払えないときの対処法

では、本当に手元に資金がなく、消費税が一括で払えない場合はどうすればよいのでしょうか。

では、本当に手元に資金がなく、消費税が一括で払えない場合はどうすればよいのでしょうか。

放置厳禁!まずは税務署に事情説明&相談

最もやってはいけないのが「督促状を無視する」「税務署からの電話に出ない」ことです。逃げ隠れしても税金が免除されることは絶対にありません。

払えないことが確定した時点で、速やかに管轄の税務署へ行き、現在の厳しい経営状況と資金繰りの状態を包み隠さず説明することが重要です。

誠意をもって対応し、支払う意思があることを示すことで、いきなり差し押さえを受けるリスクを下げることができます。

換価の猶予・納税の猶予(分割納付)を活用

一定の要件を満たす場合、税務署と交渉することで、納税を最長1年間(特別な事情があればさらに1年)猶予してもらう、あるいは「分割納付」を認めてもらう制度を利用できます。これを「換価の猶予」または「納税の猶予」と呼びます。

分割納付が認められれば、毎月無理のない範囲で少しずつ消費税を納めていくことが可能になります。ただし、これには正確な資金繰り表の提出や、担保の提供などを求められるケースがあります。

税金の分割納付についての具体的な交渉方法や制度の詳細は、「消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説」の記事をご確認ください。

赤字+消費税の負担を乗り越える!根本的な「資金繰り」の改善

税務署と交渉して分割納付が認められたとしても、それはあくまで「時間稼ぎ」に過ぎません。事業そのものから生み出される現金を増やさなければ、いずれ分割納付すら滞り、本当の倒産危機に直面します。

税務署と交渉して分割納付が認められたとしても、それはあくまで「時間稼ぎ」に過ぎません。事業そのものから生み出される現金を増やさなければ、いずれ分割納付すら滞り、本当の倒産危機に直面します。

ここで最も重要になるのが、「資金繰りの改善」と「キャッシュフロー管理です。

「利益(赤字)」と「手元の現金(キャッシュ)」は一致しない

経営者の方によくある誤解が、「赤字だから現金が減っている」「黒字になれば現金は増えるはずだ」という思い込みです。しかし、会計上の利益と手元の現金の動きは、必ずしも一致しません。

これを理解していないと、「黒字なのに倒産する(黒字倒産)」あるいは「赤字なのに現金は回っている」という事象に対処できません。

例えば、以下のような理由で利益と現金にはズレが生じます。

- 売掛金・買掛金のサイト(回収・支払いのタイミング)のズレ

- 在庫(棚卸資産)の増加(お金を払って仕入れたが、売れていない状態)

- 借入金の元本返済(経費にはならないが、現金は出ていく)

キャッシュフロー把握&精緻な「資金繰り表」を作成

消費税の支払い資金を毎月しっかり確保し、赤字経営から脱却するためには、どんぶり勘定から脱却し、「いつ、いくら入ってきて、いつ、いくら出ていくのか」を見える化する資金繰り表の作成が不可欠です。

キャッシュフローの正しい読み方と資金繰りへの活かし方については、事業再生において最も重要なベースとなる知識です。

「資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方」のコラムで徹底的に解説していますので、ぜひ参考にしてください。

限界利益の把握と固定費の抜本的な削減

資金繰りを見える化したら、次は「出血を止める(キャッシュアウトを防ぐ)」作業に入ります。

売上から変動費(仕入など売上に連動する経費)を引いた「限界利益」を正確に把握し、その限界利益の範囲内に「固定費(人件費、家賃、リース料など)」を収めるための抜本的なリストラや経費削減が必要です。

赤字企業の多くは、この限界利益と固定費のバランスが大きく崩れています。

資金繰り改善・事業再生は専門家である事業再生コンサルタントに相談を

消費税の分割納付や金融機関へのリスケジュール交渉、精緻な資金繰り表の作成を、日々の業務に追われる経営者が自力で行うのは至難の業です。

過去の計算を行う税理士とは異なり、事業再生コンサルタントは「未来のキャッシュフロー」を予測し、会社を根本から立て直すプロです。

具体的には、以下のような実務で経営者に寄り添い、伴走します。

- 実現可能性の高い資金繰り表の作成と、抜本的な固定費削減の実行

- 税務署への分割納付交渉への同行や、金融機関との返済猶予(リスケ)交渉

消費税が払えないのは会社が発する危険信号です。問題を先送りし、預金や売掛金が差し押さえられて手遅れになる前に、一刻も早く専門家へご相談ください。

事業再生コンサルタントについて詳しくは、「事業再生コンサルタントの役割と魅力を徹底解説」のコラムをぜひお読みください。

赤字でも払うべき消費税にについてのよくあるご質問にお答えします

Q 赤字の場合、消費税免除や減税といった救済措置は一切ないのでしょうか?

A 結論から申し上げますと、会社が赤字であることを理由に消費税が免除・減額される特例や救済措置は「一切ありません」。

消費税には、前々年の課税売上高が1,000万円以下の場合に納税が免除される「免税事業者」の制度はありますが、これは企業の赤字・黒字とは関係なく売上規模で決まるものです。

すでに消費税を納める義務がある「課税事業者」になっている場合、どれだけ大赤字であっても、計算された消費税額を全額国に納める必要があります。「赤字だから大目に見てもらえる」ということは税務の世界ではあり得ないと認識しておきましょう。

Q 役員報酬や給与を下げて赤字を減らせば、消費税も軽くなりますか?

A いいえ、役員報酬や給与を削っても、消費税の納付額を減らすことはできません。

ここが多くの経営者の方が勘違いしやすいポイントです。消費税の計算において、役員報酬や従業員に支払う給与(人件費)は「非課税取引」に分類されます。つまり、いくら給与を支払っても「支払った消費税」としてはカウントされず、売上から差し引くことができません。

したがって、給与を削って会社の利益を捻出したとしても、あるいは給与を据え置いて赤字のままでいたとしても、国に納める消費税の金額は1円も変わらないのです。消費税を減らす目的での人件費カットは意味を成しません。

Q 今期が赤字でも、消費税の「中間納付」は支払わなければなりませんか?

A 原則として、通知された通りに支払う必要があります。ただし、「仮決算」を行うことで、中間納付額をゼロにできる可能性があります。

消費税の中間納付は、「前期(前の期)の消費税の納税額」を基準に機械的に計算されて通知が届きます。そのため、今期がどんなに赤字で資金繰りが苦しくても、前期の業績が良くて消費税を多く納めていた場合は、大きな金額の中間納付書が届いてしまいます。

もし、「今期は本当に赤字で、中間納付なんて絶対に払えない」という場合は、中間申告の対象となる期間(半期など)で「仮決算」を行い、それに基づいて中間申告・納税をすることができます。

仮決算の段階で消費税が計算上ゼロ、または還付(マイナス)になる状態であれば、中間納付の支払いを発生させない(あるいは大幅に減らす)ことが可能です。

これには専門的な手続きが必要ですので、早急に税理士や専門家に相談することをおすすめします。

まとめ:消費税滞納は会社の命取り!早期の相談が破産・差し押さえを防ぐ第一歩

赤字であっても、消費税は原則として免除されることはなく、支払いの義務が生じます。預かり金であるはずの消費税が払えない状況は、会社の「資金繰り」が限界を迎えつつある証拠に他なりません。

滞納による財産差し押さえや信用失墜といった最悪の事態を防ぐためには、税務署への早急な相談(分割納付の交渉)と、キャッシュフローを根本から見直す経営改善が急務です。

もし現在、「赤字で消費税が払えない」「毎月の資金繰りで頭がいっぱいで、本業に集中できない」と悩まれているのであれば、一人で抱え込まず、今すぐ事業再生の専門家にご相談ください。早期の相談こそが、会社と従業員、そして経営者ご自身の人生を守るための第一歩となります。

関連記事

-

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説消費税の支払いが重くのしかかり、「こんな金額払えないよ…」と悩む法人は少なくありません。放置すれば延...

-

2026年03月30日資金繰りの行き詰まりは「相談のタイミング」で変わる!事業再生コンサルが行う支援とは

資金繰りが不安定になると、日々の支払いに追われ、経営判断にも影響が及びます。融資が通らない、資金繰り...

-

2026年02月26日資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方

資金繰りが思うように回らず、「このままでは資金ショートしてしまうのでは…」と不安を抱える経営者は少な...

-

2026年02月26日中小企業の資金繰りを改善する実務ポイント|原因・悪化リスク・今日からできる改善策まで解説

中小企業の資金繰りは、売上の変動や入金遅延、在庫・固定費の増加など、さまざまな要因が重なることで急速...

-