2026年06月26日

資金繰りの改善策として、ファクタリングを検討している経営者も多いのではないでしょうか。売掛金を早期に現金化できるこの手法は、手軽な資金調達として注目されています。しかし、使い方によっては経営課題の本質を見えにくくすることも。本記事では、ファクタリングの基礎知識から、経営改善のヒントまでわかりやすく解説します。

この記事のポイント

ファクタリングは売掛金を早期に現金化できる資金調達手段であり、経営が苦しい企業だけでなく、成長途上の企業や資金需要が一時的に増えた企業など、さまざまな場面で活用されています。

一方で、ファクタリングの利用が常態化している場合は、利益率の低下や固定費の過多など、資金調達では解決できない経営課題が潜んでいる可能性があります。

借入の増加、社長借入の継続、支払い遅延の発生といったサインが出ているなら、資金繰り対策だけでなく、経営改善そのものに向き合うタイミングです。

資金繰りの苦しさは「お金が入るタイミングの問題」ではなく、収益構造やコスト管理など、経営の根本に原因があることが多いです。

経営改善や事業再生は早めに専門家へ相談するほど選択肢が広がります。「まだ大丈夫」と感じている段階こそ、動き出すベストなタイミングです。

目次

ファクタリングとは?企業が活用する資金調達方法

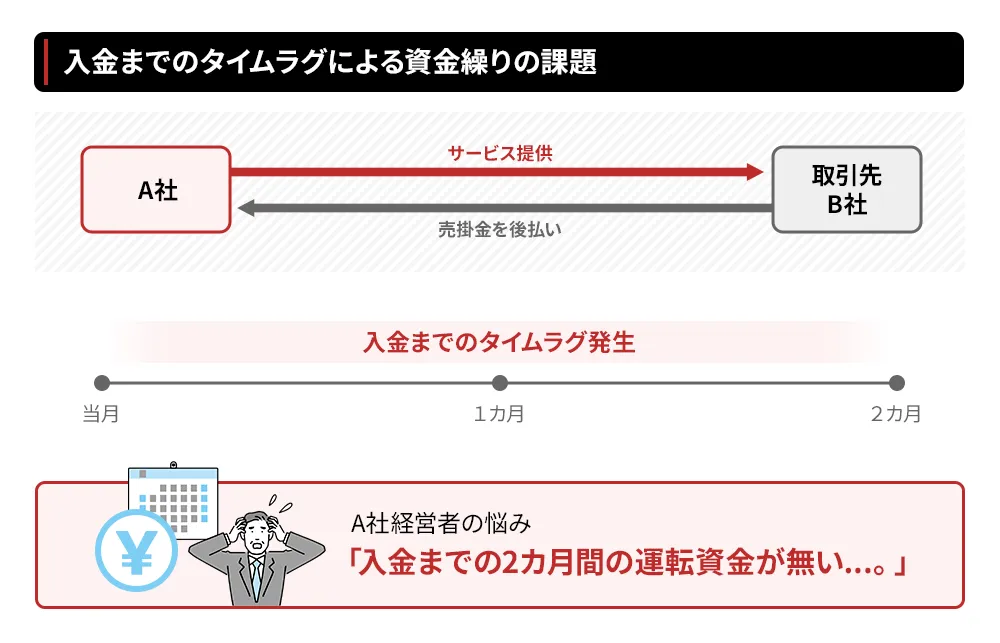

企業が事業を続けるうえで、「資金繰り」は経営の根幹を支える重要な要素です。売上があっても、入金のタイミングと支払いのタイミングがずれることで、手元資金が不足してしまうケースは珍しくありません。そのような場面で活用されているのが「ファクタリング」です。

ファクタリングとは、企業が保有する売掛金(取引先への請求権)をファクタリング会社に売却し、入金予定日よりも早く現金を手に入れる資金調達の手法です。銀行融資のように審査に時間がかかったり、担保や保証人が必要になったりするケースが少なく、比較的スピーディーに資金を調達できる点が特徴です。

中小企業や個人事業主を中心に広く活用されており、一時的なキャッシュフローの改善を目的として利用されることが多い手法です。まずは、代表的な2つの種類について確認しておきましょう。

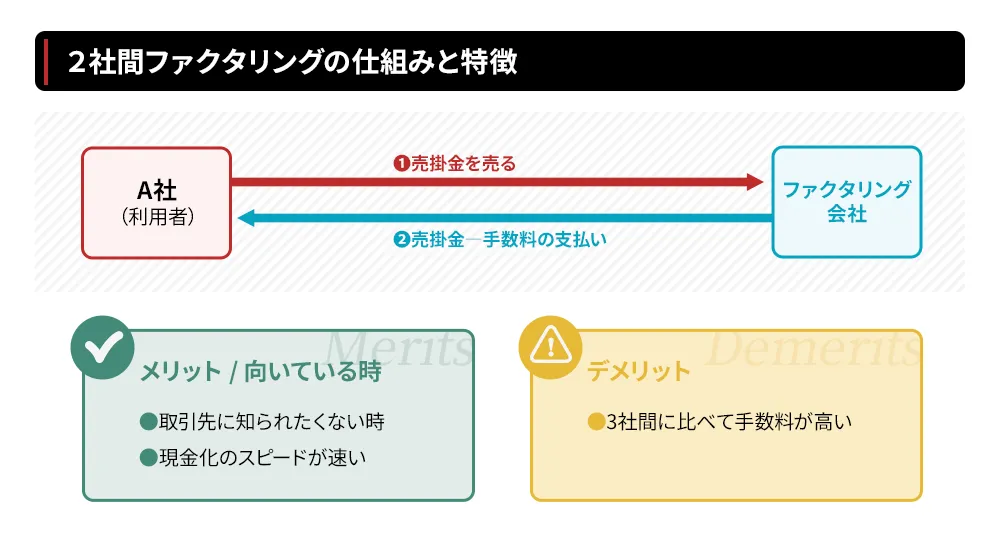

2社間ファクタリングとは

2社間ファクタリングとは、自社(利用企業)とファクタリング会社の2者間で契約を結ぶ方式です。売掛先(取引先)には通知されないため、取引関係に影響を与えずに資金調達ができる点が大きな特徴です。

手続きがシンプルで資金化までのスピードが速い反面、ファクタリング会社にとってはリスクが高くなるため、3社間ファクタリングと比較すると手数料が高めに設定される傾向があります。取引先に知られずに資金を調達したい場合や、急ぎで現金が必要な場面で選ばれることが多い方式です。

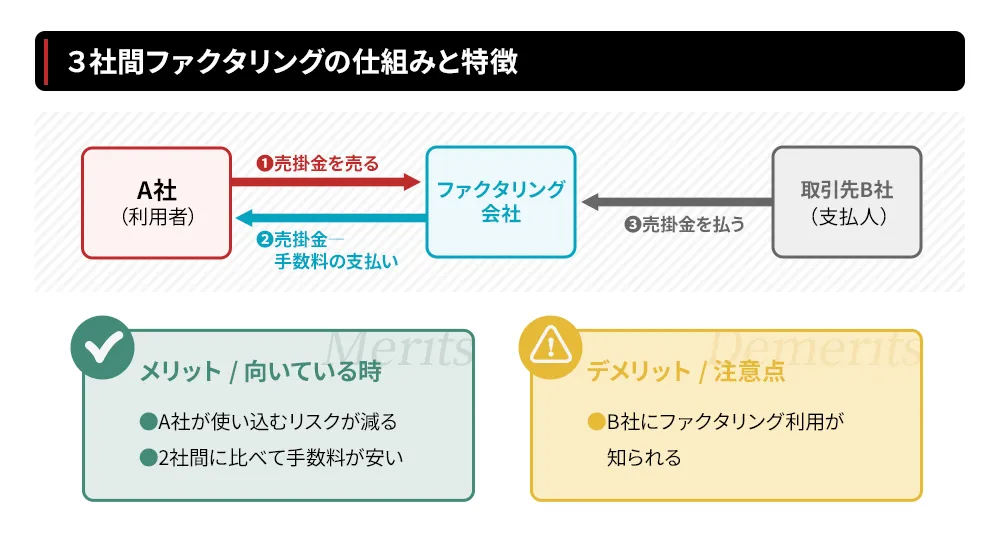

3社間ファクタリングとは

3社間ファクタリングとは、自社・ファクタリング会社・売掛先(取引先)の3者が関与する方式です。売掛先にファクタリングの利用を通知し、売掛金の支払い先をファクタリング会社に変更することで契約が成立します。

売掛先の承諾が必要になるため手続きに時間がかかる場合がありますが、ファクタリング会社のリスクが低減される分、手数料は2社間と比べて低く抑えられる傾向があります。コストを抑えながら資金調達したい場合や、継続的な利用を検討している場合に向いている方式です。

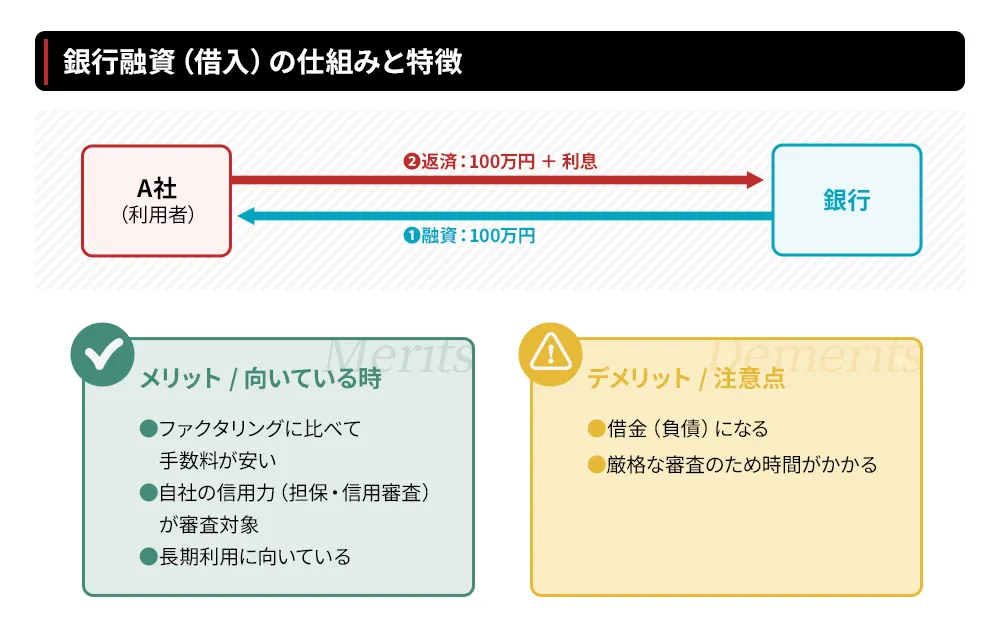

銀行融資との違い

ファクタリングと銀行融資は、どちらも企業の資金調達手段ですが、その仕組みや特性は大きく異なります。

銀行融資は「お金を借りる」行為であり、返済義務が発生します。審査には財務状況や信用力が重視され、担保や保証人を求められるケースもあります。一方でファクタリングは「売掛金を売却する」行為であるため、借入ではなく返済義務が生じません。審査のポイントも自社の信用力よりも売掛先の信用力が重視される点が特徴です。

そのため、銀行融資の審査が通りにくい状況でも、ファクタリングは活用できる場合があります。ただし、手数料コストが発生する点や、売掛金という資産を前倒しで現金化する性質上、継続的な利用には注意が必要です。それぞれの特性を理解したうえで、目的に合わせて使い分けることが大切です。

ファクタリングはどのような企業が利用している?

「ファクタリングを使っている=経営が苦しい」というイメージを持つ方もいるかもしれませんが、実際にはそうとは限りません。健全に成長している企業や、事業拡大のタイミングにある企業が、戦略的な資金繰りの手段としてファクタリングを活用しているケースも多くあります。ここでは、ファクタリングが有効に機能する代表的な企業の状況を見ていきましょう。

売掛金の回収までが長い企業

建設業や製造業、ITシステム開発など、業種によっては売上が立ってから実際に入金されるまで60日・90日以上かかることも珍しくありません。このような企業では、受注は順調でも手元資金が慢性的に不足しがちです。

ファクタリングを活用することで、入金を待たずに売掛金を早期現金化し、仕入れや人件費などの支払いに充てることができます。業種の特性上、回収サイトが長くなりやすい企業にとっては、資金繰りを安定させるための合理的な選択肢のひとつです。

急な受注で資金需要が増えた企業

ビジネスが順調に進んでいる証拠ともいえる「想定外の大口受注」。しかし、うれしい反面、材料費や外注費、人件費などの支払いが先行し、手元資金が一時的に不足するケースがあります。いわゆる「黒字倒産」のリスクが生じやすい局面です。

このような場面では、受注に伴って発生した売掛金をファクタリングで早期に現金化することで、資金需要の急増にスムーズに対応できます。成長の機会を逃さないための、前向きな資金調達といえるでしょう。

成長投資を進める企業

新規事業の立ち上げや設備投資、人材採用など、事業拡大を積極的に進めている企業では、手元資金の需要が高まりやすい時期があります。銀行融資の検討と並行して、より機動的に資金を確保する手段としてファクタリングを組み合わせるケースも見られます。

借入による財務レバレッジを抑えつつ、成長投資のスピードを維持したい企業にとって、ファクタリングは資金調達の選択肢を広げるツールとして機能します。

一時的な資金不足が生じた企業

季節変動の大きい業種や、特定の時期に支出が集中しやすい企業では、一時的に資金繰りがひっ迫することがあります。税金の納付や賞与の支払い、設備の更新費用など、タイミングの問題で手元資金が不足するケースです。

こうした「一時的な不足」を補う手段としてファクタリングを活用し、乗り越えた後は通常の資金繰りに戻るという使い方も、合理的な選択のひとつです。経営の健全性とは無関係に、タイミングの問題として資金調達が必要になる場面は、どの企業にも起こりえます。

売上規模が大きい企業でも利用されることがある

「ファクタリングは資金繰りに困った企業が利用するもの」というイメージを持たれることがありますが、実際には売上規模の大きな企業でも活用されるケースがあります。

例えば、大口受注によって一時的に運転資金が膨らんだ場合や、売掛金の回収サイトが長い取引が増えた場合、季節的な資金需要に対応したい場合などです。また、銀行からの借入枠を温存しながら機動的に資金を確保する目的で利用されることもあります。

このようなケースでは、ファクタリングは恒常的な資金調達手段ではなく、一時的な資金需要を補うための手段として位置付けられています。

つまり、ファクタリングを利用していること自体が、経営状態の悪化を意味するわけではありません。重要なのは「利用しているかどうか」ではなく、「どのような目的で利用しているのか」という点です。

ファクタリングは「良い・悪い」で判断できない

ファクタリングは「良い資金調達」「悪い資金調達」と一概に判断できるものではありません。実際には、資金が必要になった理由によって、その意味合いは大きく変わります。

例えば、売上の増加や大型案件の受注によって一時的に運転資金が不足している場合は、ファクタリングを活用することで資金繰りを円滑にし、事業の成長を後押しすることができます。

一方で、赤字が続いている、借入返済の負担が重い、利益が十分に確保できていないといった状況で利用している場合は、経営課題を先送りしている可能性もあります。ファクタリングによって一時的に資金不足を解消できても、収益構造そのものが改善しなければ、同じ問題を繰り返すことになりかねません。

そのため、ファクタリングを検討する際は、「資金を調達できるか」だけでなく、「なぜ資金が必要になっているのか」という原因にも目を向けることが重要です。

注意すべきケースとは?

ファクタリングは便利な資金調達手段ですが、利用の仕方によっては、経営上の問題を見えにくくしてしまうことがあります。資金繰りが苦しいと感じたとき、「どうやって資金を調達するか」に意識が向きがちですが、本当に問いかけるべきは「なぜ資金が不足しているのか」という根本的な原因です。以下のようなケースに心当たりがある場合は、資金調達の問題としてではなく、経営そのものの問題として向き合うことが大切です。

ファクタリングは便利な資金調達手段ですが、利用の仕方によっては、経営上の問題を見えにくくしてしまうことがあります。資金繰りが苦しいと感じたとき、「どうやって資金を調達するか」に意識が向きがちですが、本当に問いかけるべきは「なぜ資金が不足しているのか」という根本的な原因です。以下のようなケースに心当たりがある場合は、資金調達の問題としてではなく、経営そのものの問題として向き合うことが大切です。

ファクタリングが資金繰りの前提になっている

単発での利用ではなく、ファクタリングが常態化しているケースは注意が必要です。毎回売掛金を前倒しで現金化することで目先の資金繰りは乗り越えられても、その都度手数料コストが発生し、手元に残る資金はじわじわと目減りしていきます。「今月もファクタリングで乗り切った」という状況が続いているとすれば、それは資金調達の問題ではなく、収益構造やコスト管理に課題が潜んでいるサインかもしれません。ファクタリングで手当てできるのはあくまで「今月の資金」であり、経営の体質そのものは変わらないからです。

利益より資金繰りばかり気にしている

経営者が日々の意識を「今月の入金はいくらか」「支払いは乗り切れるか」という資金繰りの管理だけに集中してしまっている場合、事業の収益性という本質的な視点が抜け落ちている可能性があります。

資金繰りは経営の結果として現れるものです。利益が出ていれば、資金繰りは自然と安定に向かいます。逆に、利益が出ていない状態でいくら資金を手当てしても、根本的な改善にはつながりません。「利益が出ているかどうか」を常に意識できているか、改めて確認してみることが重要です。

売り上げはあるのに資金不足になる

売上はそれなりにあるはずなのに、気づけば手元資金が足りない。そのような状況は、どこかにお金が漏れているサインです。考えられる原因としては、原価率や経費の割合が高すぎる、不要なコストが積み重なっている、在庫や設備投資に資金が過剰に投じられているなど、さまざまなケースがあります。

売上という「入口」ではなく、利益という「手元に残るお金」の視点で数字を見直すことが必要です。ファクタリングで資金を補填し続けても、お金が漏れている原因を塞がない限り、状況は改善されません。

毎月資金繰りを繰り返している

毎月のように「今月も資金が足りない」という状況が続いているなら、それは一時的な問題ではなく、構造的な問題として捉える必要があります。月次での資金不足が常態化しているということは、事業の収支バランス自体が崩れている可能性が高いからです。

このような状態では、ファクタリングや借入で資金を繋いでも、翌月にはまた同じ問題が繰り返されます。「毎月なんとか乗り切っている」という感覚が続いているなら、経営の仕組みそのものを見直すタイミングが来ているかもしれません。

注意すべきは「変化」のサイン

ファクタリングを利用している企業を判断する際は、利用の有無よりも「以前と比べて何が変わったか」に目を向けることが大切です。

例えば、利用額が徐々に増えている、手数料率が高くなっている、利用するファクタリング会社が増えている、これまで利用していなかった企業が急に利用を始めたといった変化は、資金繰りに何らかの変化が生じているサインかもしれません。

その背景には、銀行融資を受けにくくなった、利益率が低下している、売掛金の回収条件が変わったなど、資金調達以外の経営課題が隠れている可能性があります。

また、ファクタリングを前提とした資金繰りが続いている場合、何らかの事情で利用できなくなると、一気に資金繰りが悪化するリスクも考えられます。目先の資金調達だけで安心するのではなく、利用状況の変化を経営状態の変化として捉え、早めに原因を確認することが重要です。

ファクタリングだけでは解決できない経営課題

ファクタリングは、売掛金を早期に現金化できる便利な手段です。しかし、現金を早く受け取ることができても、それだけでは改善しない経営課題が存在します。資金繰りの苦しさは「お金が入ってくるタイミングの問題」だけでなく、事業の収益構造や管理体制に起因していることが少なくありません。以下の課題に心当たりがある場合は、ファクタリングの活用と並行して、経営の根本的な見直しを検討することが重要です。

ファクタリングは、売掛金を早期に現金化できる便利な手段です。しかし、現金を早く受け取ることができても、それだけでは改善しない経営課題が存在します。資金繰りの苦しさは「お金が入ってくるタイミングの問題」だけでなく、事業の収益構造や管理体制に起因していることが少なくありません。以下の課題に心当たりがある場合は、ファクタリングの活用と並行して、経営の根本的な見直しを検討することが重要です。

資金不足の原因によって役割は変わる

ファクタリングは、資金繰りを改善するための有効な手段ですが、その効果は「なぜ資金が不足しているのか」によって大きく変わります。

例えば、売上の増加や大口受注によって一時的に運転資金が不足している場合や、売掛金の回収サイトが長く、入金までの期間を補いたい場合には、ファクタリングは正常な営業活動を支える資金調達手段として機能します。事業そのものに収益力があり、将来的な入金が見込めているケースでは、資金繰りを円滑にするための合理的な選択肢といえるでしょう。

一方で、赤字が続いている、利益率が低下している、借入返済の負担が重いといった構造的な問題が原因で資金不足に陥っている場合は注意が必要です。このようなケースでは、ファクタリングによって一時的に資金繰りを改善できたとしても、根本的な課題は解決されません。

資金調達はあくまでも経営改善を支える手段のひとつです。ファクタリングを検討する際は、「資金を調達すること」だけでなく、「資金不足の原因は何か」という視点を持つことが、長期的な経営改善につながります。

利益率の低下

売上が上がっていても、利益率が低ければ手元に残るお金は少ないままです。値引き競争や受注単価の下落、適切な価格設定ができていないといった問題は、ファクタリングで資金を補填しても解消されません。「いくら売るか」だけでなく「いくら残るか」を意識した収益構造の見直しが必要です。

原価・固定費のコントロール

仕入れコストや外注費などの変動費、家賃・人件費・リース料などの固定費が適切にコントロールされていない場合、売上が増えても利益が圧迫され続けます。特に固定費は売上の増減に関わらず毎月発生するため、事業規模に見合った水準に保つことが重要です。コスト構造の見直しは、資金調達では解決できない経営の根幹です。

キャッシュフローの管理

キャッシュフローとは、事業におけるお金の流れ全体を指します。売上・仕入れ・経費・借入返済・設備投資など、複数の要素が絡み合うなかで、資金の流れを正確に把握できているかどうかが経営の安定性を左右します。ファクタリングは入金を前倒しにするだけで、キャッシュフロー全体の構造を改善するものではありません。

売掛金の管理

売掛金の回収が遅れていたり、回収漏れが発生していたりする場合、それ自体が資金不足の原因になっている可能性があります。取引条件の見直しや、回収管理の仕組みを整えることで、ファクタリングに頼らずとも資金繰りが改善するケースもあります。売掛金の状況を定期的に把握する習慣は、経営管理の基本といえます。

在庫管理

過剰在庫は、資金が「物」として眠っている状態です。必要以上の在庫を抱えることで手元資金が圧迫され、資金繰りが苦しくなるケースは少なくありません。適正在庫の維持と回転率の改善は、お金の流れを健全に保つうえで欠かせない視点です。仕入れや生産計画の見直しによって、資金効率を高めることができます。

こんな状態なら経営改善を考えるタイミング

資金繰りの問題は、放置すればするほど選択肢が狭まっていきます。「まだなんとかなっている」と感じている間に手を打つことが、経営を立て直すうえで非常に重要です。以下のような状況が一つでも当てはまるなら、ファクタリングや借入で資金を繋ぐことだけを考えるのではなく、経営改善そのものに本気で向き合うタイミングかもしれません。

資金繰りの問題は、放置すればするほど選択肢が狭まっていきます。「まだなんとかなっている」と感じている間に手を打つことが、経営を立て直すうえで非常に重要です。以下のような状況が一つでも当てはまるなら、ファクタリングや借入で資金を繋ぐことだけを考えるのではなく、経営改善そのものに本気で向き合うタイミングかもしれません。

借入が増え続けている

運転資金の不足を補うために借入を繰り返し、残高が増え続けている状態は、事業の収益だけでは資金が回っていないことを示しています。借入は将来の売上を前倒しで使う行為であり、返済が重なるほど毎月のキャッシュアウトが増え、さらに資金が苦しくなるという悪循環に陥りやすくなります。「借りて乗り切る」ことが常態化しているなら、収益構造の見直しが急務です。

リスケジュールを検討している

金融機関への返済を一時的に猶予してもらう「リスケジュール(返済条件の変更)」を検討している、あるいはすでに実施しているなら、経営状況はかなり厳しい段階に差し掛かっています。リスケ自体は有効な選択肢のひとつですが、それだけでは根本的な解決にはなりません。返済を猶予している間に、収益を生み出せる事業の体質に変えていくための具体的な行動が必要です。

社長からの借入が続いている

会社の資金が不足するたびに、社長個人が会社にお金を貸し続けている状況は、事業単体では資金が回っていないことを意味します。社長借入は財務諸表上は負債として計上され、会社の財務状況を悪化させる要因にもなります。「自分が補填すればなんとかなる」という状態が続いているなら、事業そのものの収益力を見直す必要があります。

支払いが遅れ始めている

仕入先や外注先への支払いが遅れる、あるいは遅延しそうになるケースが出始めているなら、資金繰りは相当逼迫しています。支払い遅延は取引先との信頼関係を損ない、最悪の場合は取引停止や法的トラブルに発展するリスクもあります。また、支払いの遅れが続くと、金融機関からの信用にも影響を及ぼします。この段階では、早急に専門家への相談を検討することをお勧めします。

事業再生と債務整理はどう判断する?

事業再生を検討している企業のなかには、「会社を立て直せるのか、それとも事業を整理したほうがよいのか」と悩まれる経営者も少なくありません。

実際には、赤字であることや借入が多いことだけで判断するのではなく、「事業を継続することで再び利益を生み出せる可能性があるか」という視点が重要になります。

ここでは、事業再生を検討できるケースと、債務整理や廃業を視野に入れたほうがよいケースについて見ていきましょう。

再生を目指せる会社の特徴

事業再生を目指せるかどうかを判断するうえで重要なのは、事業そのものに収益力が残っているかどうかです。

例えば、主力事業では利益を確保できている、不採算事業を整理すれば黒字化が見込める、固定費を見直すことで収益改善が期待できるといった場合は、事業再生によって経営を立て直せる可能性があります。

また、金融機関が再生計画に協力してくれる見込みがある、主要取引先との関係が良好である、スポンサー企業から支援を受けられる可能性があるといったケースも、再生を進めやすい要素となります。

一時的に資金繰りが厳しい状況であっても、事業に利益を生み出す力が残っているのであれば、資金調達や経営改善を組み合わせることで再建を目指せる可能性があります。

債務整理や廃業を検討すべきケース

一方で、長期間にわたって赤字が続いている、利益を改善できる見込みが乏しい、給与や税金、社会保険料、仕入先への支払いにも支障が生じているといった場合は、事業再生だけで解決することが難しいケースもあります。

また、事業を引き継ぐ後継者やスポンサーが見つからない、事業そのものの収益力が失われているなど、将来的な事業継続が見込めない場合は、債務整理や計画的な廃業を検討することが、結果的に経営者や従業員、取引先への影響を抑えられることもあります。

「会社を続けること」だけが最善とは限りません。事業の将来性や資金繰りの状況を客観的に見極め、その時点で最も現実的な選択肢を検討することが重要です。早い段階で専門家へ相談することで、事業再生だけでなく、事業承継や円滑な事業整理なども含め、幅広い選択肢を検討しやすくなります。

まとめ:資金調達だけでなく事業再生という選択肢も

ファクタリングは、資金繰りを改善するための有効な手段のひとつです。しかし、繰り返し利用している、借入が増え続けている、支払いが遅れ始めているといった状況であれば、資金調達だけでは解決できない経営課題が潜んでいる可能性があります。そのような段階では、事業再生の専門家に相談することで、経営の根本的な立て直しを図ることが、会社と従業員を守るための最善の一手となるでしょう。

ファクタリングに関するQ&A

ファクタリングや経営改善について、読者の方からよく寄せられる疑問をまとめました。「自分の会社は大丈夫なのか」「どこに相談すればいいのか」と悩んでいる方は、ぜひ参考にしてみてください。一つひとつの疑問を解消することが、経営の現状を正しく把握する第一歩になります。

Q.売上が大きい会社でもファクタリングを利用することはありますか?

はい、あります。ファクタリングは資金繰りが厳しい企業だけでなく、売上規模の大きな企業でも利用されることがあります。

例えば、大口受注によって運転資金が一時的に不足する場合や、売掛金の回収サイトが長い取引が多い場合、銀行からの借入枠を温存しながら資金を確保したい場合などです。

このようなケースでは、ファクタリングは経営悪化への対応ではなく、資金繰りを円滑にするための補完的な資金調達手段として活用されています。ファクタリングを利用していることだけで、企業の経営状態を判断することはできません。

Q.ファクタリングを利用すると、銀行融資の審査に影響しますか?

ファクタリング自体は借入ではないため、貸借対照表上の負債には計上されません。そのため、直接的に銀行融資の審査に影響するわけではありません。ただし、ファクタリングを頻繁に利用している背景にある資金繰りの状況や、財務内容全体が審査に影響することはあります。銀行との関係を良好に保つためにも、資金繰りの安定化そのものに取り組むことが重要です。

Q.ファクタリングとリスケジュールはどちらを優先すべきですか?

どちらを優先すべきかは、資金繰りが悪化している原因によって異なります。

売掛金の回収までの期間が長く、一時的な運転資金の不足が課題であれば、ファクタリングが有効なケースがあります。一方で、借入返済の負担が大きく、返済によって資金繰りが圧迫されている場合は、金融機関と返済条件の見直しについて相談することも重要です。

どちらか一方を選ぶという考え方ではなく、自社の経営課題を整理したうえで、状況に応じて適切な手段を選択することが大切です。必要に応じて、事業再生の専門家や金融機関へ早めに相談することをおすすめします。

Q.経営改善や事業再生の相談は、どのタイミングでするべきですか?

「もう少し様子を見てから」と考えているうちに、選択できる手段が少なくなってしまうケースは少なくありません。借入の増加、社長借入の継続、支払い遅延の発生など、少しでも異変を感じたら早めに相談することをお勧めします。早期に動くほど、経営改善の選択肢は広がります。

関連記事

-

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術

2026年06月29日赤字でも消費税を支払うべき?滞納の恐怖と会社を守るための資金繰り改善術「今期は赤字だから、税金はかからないだろう」と安心していませんか?実は、法人税と違い、消費税は会社が...

-

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説

2026年03月30日消費税が払えない経営者の方へ|分割納付という選択肢を事業再生コンサルタントがわかりやすく解説消費税の支払いが重くのしかかり、「こんな金額払えないよ…」と悩む法人は少なくありません。放置すれば延...

-

2026年03月30日資金繰りの行き詰まりは「相談のタイミング」で変わる!事業再生コンサルが行う支援とは

資金繰りが不安定になると、日々の支払いに追われ、経営判断にも影響が及びます。融資が通らない、資金繰り...

-

2026年02月26日資金繰りとキャッシュフローの違いを徹底解説!キャッシュフロー計算書の読み方と資金繰りへの活かし方

資金繰りが思うように回らず、「このままでは資金ショートしてしまうのでは…」と不安を抱える経営者は少な...

-

2026年02月26日中小企業の資金繰りを改善する実務ポイント|原因・悪化リスク・今日からできる改善策まで解説

中小企業の資金繰りは、売上の変動や入金遅延、在庫・固定費の増加など、さまざまな要因が重なることで急速...