2026年05月29日

2026年5月25日に施行された新制度「企業価値担保権」。有形資産がなくとも資金調達できる制度ですが、「赤字でも無担保で借りられる」と期待するのは誤りです。

本記事では元銀行員の事業再生コンサルタントの見解をもとに、制度のメリットと銀行側のリアルな声を徹底解説します。話題の新制度がどれくらい効果的なものなのか、詳しく見ていきましょう。

この記事のポイント

- 5月25日施行の「企業価値担保権」は、有形資産なしで資金調達の道が開ける新制度です。

- ただし「赤字でも無担保で借りられる」という解釈は、会社を危機に陥れる大きな誤解です。

- 事業性融資を行う銀行側は「事業評価やモニタリングの負担が重く、赤字企業には使いづらい」といった、制度に対する消極的な意見をもつことになるでしょう。

- 事業性融資の担保となるのは「会社の総財産」であり、万が一の際は事業を丸ごと失うリスクがあることを忘れてはいけません。

- 新制度にすがるのではなく、事業再生の専門家への相談をおすすめします。

目次

事業性融資推進法に基づく「企業価値担保権」とは

企業価値担保権とは、不動産担保や経営者保証に依存せず、企業の持つノウハウや技術力、将来のキャッシュフローといった「事業価値」そのものを丸ごと担保に設定できる新しい仕組みです。

中小企業の資金調達環境において歴史的な転換点となる本制度は、国会で成立した「事業性融資の推進等に関する法律」に基づき、いよいよ運用が始まりました。

本章では、この新制度の土台となる基本的な構造や、政府が法整備を急いだ真の狙いを詳しく解説します。正確な基礎知識をおさらいし、世間に溢れる誤った情報に惑わされないためのリテラシーを身につけていきましょう。

新制度の概要と目的とは?

企業価値担保権は、従来の融資実務を根底から覆す可能性を秘めています。これまでは、銀行から融資を受けるとなれば土地や建物といった有形資産を担保に差し出すか、あるいは経営者個人の連帯保証を求められるのが当たり前でした。しかし、この新制度では、目に見える資産を持たない企業であっても、その事業が将来生み出すであろう付加価値を信託制度を活用して一括して担保化することが可能になります。

金融庁が公表している制度概要(※金融庁「事業性融資推進法の概要」)によると、その最大の目的は、事業の成長可能性に応じた円滑な資金調達を後押しすることにあります。過去の財務データや清算価値にとらわれず、企業がこれから生み出す「未来の価値」を正当に評価しようという試みです。優れたビジネスモデルや高い技術力を持つ企業に、新たな調達の選択肢を提供する制度として注目されています。

制度整備の背景|金融庁が事業性融資を推進したい理由

国が事業性融資の推進を急ぎ、「企業価値担保権」という制度を導入する背景には、日本の国際的な産業競争力の低下に対する強い危機感があります。従来の不動産担保や経営者保証に依存した融資手法は、十分な資産のないスタートアップや中小企業の挑戦を阻む足かせとなっていました。

今回の新法制定は、そうした従来の慣習から脱することを目指して行われたものです。金融機関に対して、企業の未来の成長力に目を向けさせ、有望な企業の経営改善を促していく役割を定着させたいという狙いがあります。

元銀行員が語る率直な意見

このとおり、企業価値担保権は一見すると素晴らしい新制度です。しかし、融資の現場を実際に見てきた元銀行員の事業再生コンサルタントに話を聞いてみたところ、現実はそう甘くないということが分かりました。

このとおり、企業価値担保権は一見すると素晴らしい新制度です。しかし、融資の現場を実際に見てきた元銀行員の事業再生コンサルタントに話を聞いてみたところ、現実はそう甘くないということが分かりました。

元銀行員からの視点

はっきりと申し上げますが、この企業価値担保権は、資金繰りに苦しむ多くの中小企業の救世主にはならないと考えます。

もちろん、不動産や個人保証に依存しないというコンセプト自体には非常に大きな魅力があります。企業の将来性を評価して融資を実行するという建前は、金融のあるべき姿と言えるでしょう。しかし、それを実務に落とし込む銀行の立場になって考えると、この制度は極めて「使いづらい」というのが本音です。

この新制度がなぜ赤字企業にとって希望の光にならないのか、ここからの記事では、新制度の魅力と致命的な課題を、元銀行員の視点とともに、具体的に紐解いていきます。

「企業価値担保権」導入の3つのメリット

新制度がなぜこれほどまでにニュースで取り上げられ、多くの期待を集めているのでしょうか。その理由は、従来の融資の常識を根底から覆す「3つのメリット」が存在するからです。ここでは国が掲げる理想的な建前を簡潔に紹介します。同時に、元銀行員の事業再生コンサルタントの視点を交えながら、そのメリットに潜む光と影を見ていきましょう。

1.有形資産がなくても資金調達の道が開ける

事業性融資を推進するこの制度の最大の恩恵は、不動産などの「目に見える担保」を持たない企業でも融資の土俵に上がれるようになる点です。

これまで、どんなに優れたサービスがあっても、土地や建物がなければ門前払いされるケースが珍しくありませんでした。新制度により、そのような資産を持たないITスタートアップやサービス業なども、事業計画次第で資金調達の道が開けるようになります。

元銀行員からの視点

この制度において有形担保が不要なのは、実は、明確な将来性がある一部の優良企業だけではないかと私は考えています。既存の赤字中小企業が「ウチは担保がないからこの制度で借りよう」と考えるのは、いささか都合が良すぎます。この制度が始まったからといって、救われる中小企業が激増するなんてことは起きません。

2.技術力や顧客基盤など「目に見えない価値」が評価される

従来の審査では、過去の決算書に表れる財務データが絶対的な基準でした。しかし企業価値担保権では、独自のノウハウ、長年培ってきたブランド力、顧客基盤といった「無形資産」が評価の対象となります。帳簿上は表れにくい企業の真の実力を加味して融資判断が下されるため、技術力のある企業などにとって有利に働く可能性があります。

元銀行員からの視点

いくら技術力、顧客基盤を評価しろと言われたところで、企業の持つ「独自のこだわり」を将来のキャッシュを生み出す根拠として評価するのは難しいと言えます。銀行員からしてみれば、「具体的な収益の裏付けがない無形資産に対しては1円の融資も出したくない」というのが本音ですね。

3.経営者保証に頼らないから思い切った事業展開が可能

これまでの日本の融資制度では、会社が倒産すれば経営者個人の自宅や資産まで失う「経営者保証」が精神的な足かせとなっていました。この制度を利用すれば経営者個人の保証が不要になるため、失敗した際の個人リスクが大幅に軽減されます。結果として、経営者が過度なプレッシャーから解放され、より思い切った事業投資や再チャレンジに踏み出しやすくなるという理想が描かれています。

元銀行員からの視点

個人保証が外れる代わりに、担保に取られるのは「会社の総財産」です。万が一返済が滞った際、会社を丸ごと奪われて経営権を失うリスクを、無視すべきではありません。

「企業価値担保権」は銀行にとって使いづらい!元銀行員の本音を深掘り

前章で紹介した「理想のメリット」がいかに現場の考え方とかけ離れているか。ここからは、元銀行員の本音をさらに深掘りして、企業価値担保権の懸念点を洗い出していきます。

銀行は赤字企業に事業価値を見出さない

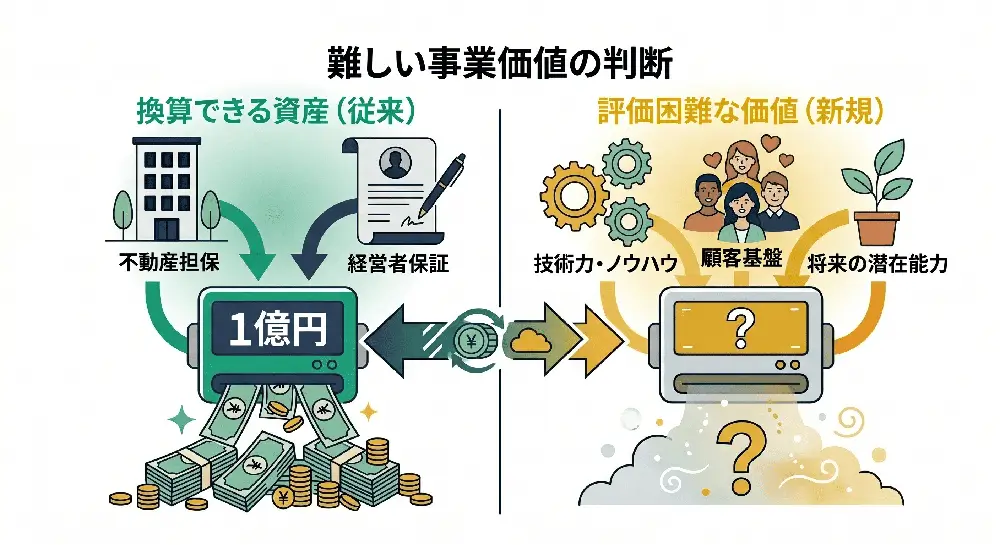

制度の根幹は「事業価値を、将来を見据えて評価すること」ですが、そもそも資金繰りに窮している再生フェーズの赤字企業に、将来のキャッシュを生み出すような価値が存在するのでしょうか。店舗や土地などの有形資産であれば、最悪の事態になっても「いくらで売却できるか」という処分価値が明確に計算できます。

一方、事業そのものの価値は、判断基準が明確ではありません。現状赤字の事業を評価しろと言われても、現時点で赤字を垂れ流している以上、評価は自然と低くなっていくはずです。赤字企業に対して事業価値を高く見積もることは、厳しい審査基準を持つ銀行にとって極めてハードルが高いと言わざるを得ません。

困難な出口戦略!買い手がいなければ不良債権になる

金融機関が融資において最も恐れるのは、貸したお金が返ってこない「回収不能リスク」です。従来の融資であれば、企業が倒産しても「不動産を競売にかける」「担保株式を売却する」といった、確実性の高い出口戦略が用意されていました。

ところが企業価値担保権を実行する場合、原則として「事業譲渡(会社や事業を丸ごと売却)」によって資金を回収することになります。しかし、経営不振に陥った中小企業の事業を、わざわざ丸ごと買い取ってくれるスポンサーはそう簡単には現れません。買い手がつかなければ、銀行にとってはただの不良債権を抱え込むだけになってしまいます。

無形資産の評価とKPIモニタリングの重い負担

目に見えないノウハウや企業独自の専門技術を的確に評価し、金銭的価値に換算するスキルは、一般的な現場の銀行員には備わっていません。さらに、融資を実行した後も「設定した事業計画通りに進んでいるか」を常に監視・指導するKPIモニタリングの負担が、銀行側へ重くのしかかります。融資のリスクだけでなく、実務上の煩雑さも含めて、銀行側にとって「使いづらい」制度になってしまっているのです。

元銀行員からの視点

銀行が事業再生の現場でこの制度を使うケースがあるとすれば、「経営者が勝手に資産を切り売りしないよう、会社ごとロックする」という「後ろ向きな保全目的」でしょうね。資産の散逸を防ぐためだけに担保権を設定するわけですから、この制度の利用を理由として新規の運転資金が出るケースは極めて稀でしょう。

とはいえ、国が鳴り物入りで始めた新制度ですから、銀行側も金融庁へのポーズとして「一定数の実施例」は無理にでも作りたいのが本音です。モデルケースに選ばれた一部の見栄えの良い企業だけが恩恵を受け、本当に価値の高いスタートアップや中小企業が救われる結果にはならない。そんな事態に陥りそうです。

事業性融資は無担保ではない!企業価値担保権のよくある誤解

新制度の「良い部分」だけを切り取った情報が世間には一人歩きしていますが、それらを鵜呑みにして都合よく解釈するのは非常に危険です。本記事を読んでくださっている皆さまには、資金繰りに悩む経営者が陥りがちな致命的な誤解を解いて、地に足の着いた経営判断をしていただきたいです。

新制度の「良い部分」だけを切り取った情報が世間には一人歩きしていますが、それらを鵜呑みにして都合よく解釈するのは非常に危険です。本記事を読んでくださっている皆さまには、資金繰りに悩む経営者が陥りがちな致命的な誤解を解いて、地に足の着いた経営判断をしていただきたいです。

「不動産担保・経営者保証がない=無担保」という大きな誤解

「不動産担保も経営者保証もいらないなら、実質的に無担保で借りられるのと同じではないか」と考える経営者がいます。しかしこれは間違いです。有形資産や個人保証が外れる代わりに担保に取られるのは、ノウハウや顧客基盤を含めた「会社の総財産」、つまり「事業そのもの」です。万が一返済に行き詰まった場合、銀行は信託会社を通じて担保権を実行し、あなたの会社を第三者へ事業譲渡して資金を回収します。

これは、大事に育てた会社や経営権を丸ごと失うことを意味します。不動産を失うことと、会社の命運を完全に握られること。どちらが経営者にとって重いリスクか、冷静に天秤にかける必要があります。「無担保で気楽に借りられる」ようなものと甘い認識でいては、痛い目を見ることになりかねません。

希望を煽る情報を鵜呑みにせず、堅実な事業再生を!

新制度がスタートしたばかりのこの時期、メディアはこぞって華々しい成功事例を報じていくでしょう。事実、制度施行の直前には、みずほ銀行がから揚げ専門店「がブリチキン。」を展開する企業に対して融資第1号案件を実行したというニュースが大きく取り上げられました。しかし、こうした輝かしい事例に期待し過ぎてはいけません。これらはあくまで事業の成長性や収益基盤が明確な「優良モデルケース」です。資金繰りに窮し、赤字に苦しむ企業にそのまま当てはまる話ではありません。

「ウチもあの制度を使えば助かるかもしれない」と根拠のない希望にすがり、今すぐ着手すべき抜本的な問題解決を先送りすることは、会社にとって命取りになります。希望を煽るニュースを鵜呑みにせず、堅実な事業再生へと舵を切らなければなりません。

新制度に頼らず資金繰り危機を抜け出す方法

銀行がどこまで事業性融資に乗り出すか分からない今、企業価値担保権のみを頼りに事業再生を怠ってはいけません。

経営者が今すぐやるべきことは、自社に適用されるか分からない制度への期待ではなく、キャッシュの流出を止めることです。経費の見直し、遊休資産の売却など、地味なところから着手していく必要があります。そして、手遅れになる前に、事業再生のプロフェッショナルに相談しましょう。客観的な財務分析に基づく抜本的な再生計画の策定や、金融機関とのタフな交渉は、専門家の介入なしには成し得ません。どんな時も、冷静なご判断が肝心です。

事業性融資推進法「企業価値担保権」に関するQ&A

最後に、企業価値担保権について経営者の方々からよく寄せられる疑問に対し、金融庁の見解や現場のリアルな実態を踏まえて回答します。

Qそもそも、事業性融資がなくとも株式担保で十分ではないですか?

A金融庁の資料でも言及されていますが、株式担保と企業価値担保権は根本的に性質が異なります。

株式担保はあくまで経営者などが保有する「株主個人の財産」に対する担保設定であり、M&Aなどの特定の手法において活用されることが多いものです。一方で企業価値担保権は、「会社そのものの総財産(事業価値)」を担保とするものです。企業が持つ事業の将来性そのものを評価して融資を引き出すという観点において、株式担保が新制度の完全な代替になるわけではありません。

Q「企業価値担保権」に懸念点があるのは理解できますが、この制度に対して銀行は本当に消極的な態度を示すのでしょうか?

A現場レベルの銀行員の本音としては、消極的にならざるを得ないと言えます。

前述の通り、無形資産の適正な評価には現場のキャパシティを超える専門知識が求められ、融資後のモニタリング負担も莫大です。さらに、万が一の際の出口戦略が「事業譲渡」に限られるため、買い手が見つからなければそのまま不良債権化してしまうというリスクが常に付きまといます。国策としてのモデルケースは別として、一般の赤字中小企業に対して銀行が進んでこの制度を適用したがることは考えにくいのが現実です。

Q現在赤字でリスケ中ですが、この制度を利用して新規融資を受けられますか?

Aその可能性を完全に否定することはできませんが、限りなくゼロに近いでしょう。

赤字でリスケジュール中の企業に対し、この担保権を設定したからといって、事業を好転させるための新規の運転資金が引き出せるという甘い期待は今すぐ捨てるべきです。

まとめ:企業価値担保権は赤字企業の救世主にならない。当てにし過ぎず冷静に判断すべきです。

事業性融資を推進する「企業価値担保権」は、一部の成長企業には恩恵をもたらすものの、資金繰りに苦しむ赤字企業にとっての救世主にはなりません。都合の良い情報を鵜呑みにして問題解決を先送りすれば、会社を丸ごと失う致命的なリスクを招きます。

経営者が今すぐすべきは、新制度への期待ではなく、目の前のキャッシュ流出を止めることです。一人で抱え込まず、手遅れになる前に事業再生のプロフェッショナルへ相談してください。

関連記事

-

2026年06月24日ナフサ不足は中小企業倒産に直結!?最新の公的融資や事業再生の手立てを解説

2026年06月24日ナフサ不足は中小企業倒産に直結!?最新の公的融資や事業再生の手立てを解説「材料が高すぎて利益が残らない」「資材が届かず現場が止まっている」。 中東情勢を背景とした「ナフサ不...

-

-

2025年09月24日資金繰りが厳しい…手遅れになる前の選択肢とは?赤字からの再生戦略と資金調達

資金繰りが厳しい…このままでは手遅れかもしれない。そんな不安を抱える経営者の方へ。赤字が出ていても、...

-

-