資金繰りの悪化、膨らむ借入金、毎月の赤字……。

「もう会社をたたむ(倒産する)しかないのか」と、夜も眠れない日々を過ごしていませんか?

諦めるのはまだ早いです。「事業再生」という選択肢があります。

事業再生は、単なる借金減額の手続きではありません。御社の「残すべき価値ある事業」を守り、再び収益を生む強い企業へと生まれ変わらせるための前向きな戦略です。

本記事では、数多くの企業再生を支援してきた専門家の視点から、事業再生の基礎知識、4つの具体的な手法、そして再生までの具体的な流れをわかりやすく解説します。

正しい知識と早期の決断があれば、会社は救えます。まずは現状を正しく理解することから始めましょう。

目次

事業再生とは?(言葉の定義と目的)

事業再生とは、過剰債務や赤字によって経営危機に陥った企業が、不採算事業の整理や負債の圧縮(カット)を行い、健全な経営状態へと再建することを指します。

「借金を返せなくなった=即倒産」ではありません。事業自体に収益力や将来性があれば、財務内容を整理することで、会社を存続させることができます。

「倒産(清算)」との決定的違い

よく混同されますが、「再生」と「清算(破産)」は真逆の概念です。

- 清算(破産など):

会社を消滅させ、すべての資産を売り払って借金を返し、事業を終わらせることです。従業員の雇用も失われます。 - 再生(事業再生):

事業を継続させながら、収益力の回復を目指すことです。雇用を守り、取引先との関係を維持できる可能性があります。

つまり、事業再生とは「倒産を回避し、再スタートを切るための手段」なのです。

「企業再生」との違い

似た言葉に「企業再生」がありますが、実務上はほぼ同じ意味で使われます。

厳密に言えば、「事業再生」は特定のビジネス(事業)の収益化に焦点を当てるのに対し、「企業再生」は会社組織全体の財務・組織構造の立て直しを指すニュアンスがあります。

本記事では、経営者の皆様にとって馴染み深い「事業の立て直し」という意味を込め、「事業再生」として解説します。

事業再生の主な4つの手法

事業再生には、会社の状況(現預金の残高、借入総額、債権者の数など)に応じて、大きく分けて4つのアプローチがあります。

1. 私的整理(話し合いによる解決)

裁判所を通さず、金融機関等の債権者と個別に交渉し、返済条件の変更(リスケジュール)や債務免除を受ける方法です。

- メリット:公表されないため、取引先や従業員に知られずに進められる(信用毀損が少ない)。

- デメリット:原則として全債権者の同意が必要であり、交渉の難易度が高い。

代表的な枠組みとして、中小企業の事業再生等に関するガイドライン、事業再生ADR、中小企業活性化協議会などが挙げられます。

2. 法的整理(裁判所による解決)

法律に基づき、裁判所に申し立てを行い、裁判所の監督下で債務を大幅にカットしてもらう方法です。

- メリット:強力な法的効力があるため、反対する債権者がいても手続きを進められる。債務の大幅な圧縮が可能。

- デメリット:「倒産」のイメージがつき、風評被害や取引停止のリスクがある。

種類としては、民事再生、会社更生(※これらは再建型)、特定調停などがあります。

3. M&A(スポンサー支援・事業譲渡)

自力での再建が困難な場合、スポンサーとなる企業に事業を譲渡したり、資本提携を受けたりする方法です。

事業譲渡(第二会社方式)

借金のある会社から、収益性のある「良い事業」だけを別会社(新会社やスポンサー)に移し、事業を存続させる手法です。残った旧会社は負債とともに清算します。

会社分割・株式譲渡

経営権を譲渡し、資金力のある大手グループ等の傘下に入ることで再建を図ります。

4. 財務リストラ(金融支援策の活用)

金融機関の協力を得て、資金繰りを改善する手法です。他の手法と組み合わせて行われます。

リスケジュール(リスケ)

毎月の返済額を一時的に減額(例:元金返済を0にして利息のみ払う)してもらい、資金繰りを安定させます。

DDS(デット・エクイティ・スワップ)

借入金を「資本」とみなす借入(劣後ローン)に振り替えてもらうことで、銀行からの評価(格付け)の悪化を防ぎます。

債務免除(債権放棄)

借金の一部を帳消しにしてもらいます。※ただし、金融機関にとっては損失となるため、実現のハードルは非常に高いです。

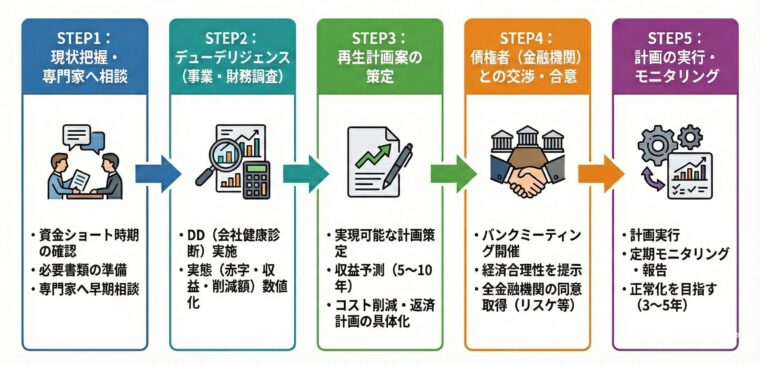

【図解】事業再生の具体的な流れ

では、実際に事業再生を進める場合、どのようなフローになるのでしょうか。

ここでは、中小企業で最も多く利用される「私的整理(中小企業活性化協議会などの利用)」を想定した一般的な流れを解説します。

STEP1:現状把握・専門家への相談

- まずは「あと何ヶ月で資金がショートするか」を知ることが最優先です。

- 資金繰り表や決算書を用意し、事業再生の実績がある専門家(コンサルタントや弁護士)へ相談します。この段階での「早期相談」が成否を分けます。

STEP2:デューデリジェンス(事業・財務調査)

- 専門家が入り、会社の健康診断を行います。これを「デューデリジェンス(DD)」と呼びます。

- 「実質的な赤字はいくらか?」「どの事業が収益を生んでいるか?」「いくら借金を減らせば生き残れるか?」これらを客観的な数値として洗い出します。

STEP3:再生計画案の策定

- DDの結果に基づき、実現可能性の高い「事業再生計画」を作成します。

- 今後5〜10年の収益予測、具体的なコスト削減策(不採算店舗の撤退、役員報酬カットなど)、金融機関への具体的な返済計画を盛り込んだ、説得力のある計画書が必要です。

STEP4:債権者(金融機関)との交渉・合意

- メインバンクやその他の金融機関を集め(バンクミーティング)、再生計画を説明します。

- 「計画通り進めば、会社を潰すよりも多くの回収が見込める」という経済合理性を説明し、リスケジュールや債務免除について全金融機関の同意を取り付けます。

STEP5:計画の実行・モニタリング

- 合意を得たら計画スタートです。

- 計画通りに利益が出ているか、定期的に金融機関へ報告(モニタリング)を行います。通常、3年〜5年程度で正常な状態への復帰(事業再生の完了)を目指します。

私的整理と法的整理の比較(メリット・デメリット)

「うちの会社はどちらの方法を選ぶべきなのか?」

この判断を間違えると、再建できるはずの事業まで失ってしまう可能性があります。

教科書的な法律の違いだけでなく、経営者にとって最も気になる「取引先への影響」「費用」「経営者の進退」という実務的な観点で、両者の違いを比較表にまとめました。

| 比較項目 | 私的整理(話し合い) | 法的整理(民事再生など) |

|---|---|---|

| 取引先への影響 (信用問題) |

秘密裏に進めるため 影響は小さい 仕入先への支払いは続けるため、事業ダメージを最小限に抑えられます。 |

官報に載るため 信用不安のリスク大 「倒産」の事実が公になり、取引停止や客離れを招きやすくなります。 |

| 費用の目安 | 比較的安価に抑えられる 専門家報酬は必要ですが、裁判所への予納金はかかりません。 |

裁判所への予納金や弁護士費用で 高額になりがち 現金で数百万〜数千万円の予納金が必要になるケースがあります。 |

| 経営責任 (社長の進退) |

経営者が続投可能なケースが多い 再建の指揮を執ることが認められやすい傾向にあります。 |

退任を求められることが多い 管財人が入るなど、経営権を失うリスクが高くなります。 |

| 借金カット (難易度) |

全員合意が必要で難易度が高い 1行でも反対すれば成立しません。 |

法律の力で大幅カットが可能 多数決で、強制的に借金を減額できます。 |

中小企業再生の「セオリー」とは?

上記の比較からわかるように、中小企業の再生現場においては以下の順番で検討するのがセオリー(定石)です。

- 【Plan A】まずは「私的整理」を目指す

事業価値(取引先との関係)を守り、コストを抑え、経営権を維持するために、まずは水面下での金融機関調整を行います。 - 【Plan B】難しい場合に「法的整理」へ移行する

「金融機関が多すぎてまとまらない」「借金が大きすぎる」場合に限り、最終手段として法的整理を選択します。

いきなり「法的整理」を選ぶのではなく、まずは「事業を無傷で守れる可能性(私的整理)」を模索することが、賢明な経営判断と言えます。

事業再生を成功させる3つのポイント

事業再生は、ただ手続きをすれば魔法のように会社が良くなるわけではありません。成功させるためには以下の3つが不可欠です。

1. 「早期」の決断がすべて

資金が完全に尽きてからでは、私的整理やM&Aの選択肢が消え、破産しか選べなくなります。

「資金繰りが厳しい」「半年後に資金ショートしそうだ」と感じた時点で動くことが、選択肢を広げ、成功率を最大化します。

2. 徹底的な「収益改善」の覚悟

借金が減っても、赤字体質が変わらなければ、数年後にまた同じ危機が訪れます。

不採算事業からの撤退、コスト管理の徹底、業務フローの見直し。これらを断行する経営者の「変わる覚悟」が、金融機関を納得させ、会社を救います。

3. 経験豊富な専門家を味方につける

事業再生は、法律・会計・税務・金融交渉が複雑に絡み合う高度な専門領域です。

顧問税理士だけでなく、「事業再生の実績がある」コンサルタントや専門家チームを選ぶことが重要です。金融機関との交渉力や、再生計画の精度の高さが、結果を大きく左右します。

事業再生に関するよくある質問(FAQ)

事業再生について、よくある疑問にお答えします。

Q経営者は必ず退任しなければなりませんか?

Aいいえ、必ずしも退任する必要はありません。特に私的整理や民事再生の場合、現経営者が事情を最もよく知っているため、続投して再建にあたるケースも多くあります。

ただし、経営責任として役員報酬のカットや私財提供等を求められる場合はあります。再建手法や債権者との交渉次第で結論が変わるため、専門家との慎重な検討が必要です。

Q相談したら銀行にバレますか?

A専門家には守秘義務がありますので、相談段階で銀行や取引先に知られることはありません。

むしろ、ご自身だけで悩んで対応が遅れるよりも、専門家の助言のもとしっかりとした計画を作り、専門家と一緒に銀行へ説明に行く方が、銀行からの信頼を得やすくなります。

Q小さな会社でも事業再生できますか?

Aはい、可能です。中小企業向けの公的支援スキーム(中小企業活性化協議会など)も充実しており、企業規模に関わらず再生の道はあります。

「うちのような規模で相談していいのか」と躊躇せず、規模の大小に関わらず、まずはご相談ください。

まとめ:事業再生は「企業の再スタート」です

ここまで事業再生の手法や流れについて解説してきましたが、最もお伝えしたいことは一つです。

「事業再生は、決して後ろ向きなことではない」ということです。

それは、従業員の雇用を守り、取引先に迷惑をかけず、そして経営者ご自身の生活を守るための、勇気ある決断です。

最も恐れるべきは、「誰にも相談できず、判断が遅れて手遅れになること」です。

資金が完全に尽きてからでは、とれる選択肢は限られてしまいます。

もし今、返済や資金繰りにお悩みであれば、一人で抱え込まずに「事業再生コンサルタント」にご相談ください。

銀行交渉のプロであり、経営の伴走者である専門家が、御社の状況を客観的に診断し、「まだ会社は助かるのか」「どの手法がベストか」を明確に提示してくれます。

まずは専門家に相談して、再スタートへの第一歩を踏み出してください。

専門家との連携でワンストップの支援を実現!

みそうパートナーズ

永続的な発展・成長をし続ける「幹」を共に「創」るパートナーとなるために、お客様が目標を達成し自らの力で走り出すまで支えることを目標とする決意を社名に掲げているのがみそうパートナーズです。数多くの事業再生に携わった経験を持つプロフェッショナル集団として、全員が公認会計士の資格を持っており、監査法人で数々の成功実績を持つメンバーがお客様にあわせた支援を行います。外部からアドバイスやサポートをするだけでなく、お客様を支援するために共に考え、悩みながら最良の成果を出せるよう一貫したサービスを提供します。

関連記事

-

2026年01月26日業種別・資金繰り表テンプレートを配布!使い方のコツやポイントも詳しく解説

2026年01月26日業種別・資金繰り表テンプレートを配布!使い方のコツやポイントも詳しく解説「今月末、仕入れ先への支払いは足りるだろうか……」 「売上は上がっているはずなのに、なぜか手元に現金...

-

2026年01月26日資金繰りショートは予測可能!今日から会社を守るために必ずやるべき再生メソッド

資金繰りとは、会社が日々の支払いを滞りなく続けるための「現金の流れ」を管理することです。しかし、この...

-