2022年02月26日

目次

【コロナ融資特集】返せなくなったときの法的手続きを解説〈特定調停・破産・再生〉

2021年秋には終息へ向かうと見えていた新型コロナウイルス感染拡大も、変異株であるオミクロン株の感染拡大により終息の時期も見えなくなっています。その結果、新型コロナウイルス関連倒産が急増していますが、そのうち中小企業の倒産は6割近くに上っています。

2021年秋には終息へ向かうと見えていた新型コロナウイルス感染拡大も、変異株であるオミクロン株の感染拡大により終息の時期も見えなくなっています。その結果、新型コロナウイルス関連倒産が急増していますが、そのうち中小企業の倒産は6割近くに上っています。

企業が資金繰りに困ったとき取れる法的手続きには、「特定調停手続」「破産手続」「再生手続」という3つの方法がありますが、どの方法を選んだほうがいいのでしょうか。

本記事では、借金が返せないときに役立つ情報をご紹介していきます。

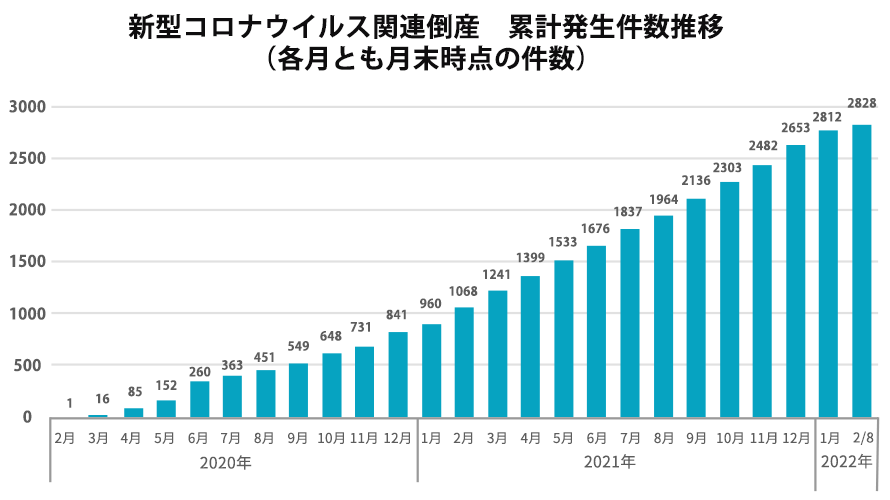

増え続けるコロナ関連倒産は2020年より累計2889件

新型コロナウイルスが倒産の主な要因または一要因となったことを当事者あるいは弁護士などの代理人が認めて、法的整理あるいは事業停止となった新型コロナウイルス関連倒産の件数は、2020年2月から2022年2月24日までの累計で2889件にも上っています。

1億円未満の中小企業倒産が全体の58%以上

増え続ける新型コロナウイルス関連倒産のうち、負債規模1億円未満の中小企業の倒産が1693件と全体の58.6%を占めています。

増え続ける新型コロナウイルス関連倒産のうち、負債規模1億円未満の中小企業の倒産が1693件と全体の58.6%を占めています。

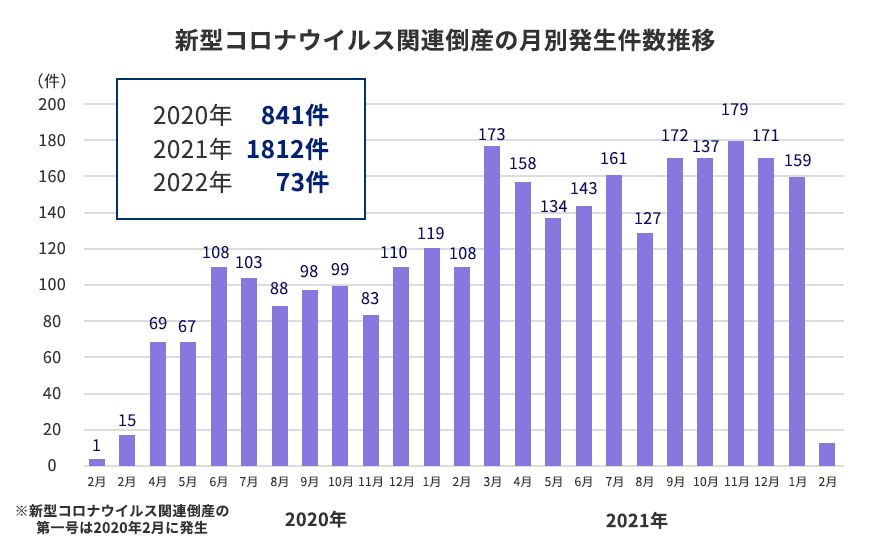

倒産件数増加の経緯は次のようになっています。まず2020年11月に発生した新型コロナウイルス感染拡大の第3波によって2020年年末~2021年年始の需要が消失したほか、2021年の年明けから緊急事態宣言が発出された影響などから2021年3月以降に倒産件数が急増しました。

さらに2021年9月以降からは新型コロナウイルス感染拡大の第5波、第6波の影響によって倒産件数が高水準で推移したことからこのような累計件数へと至っています。

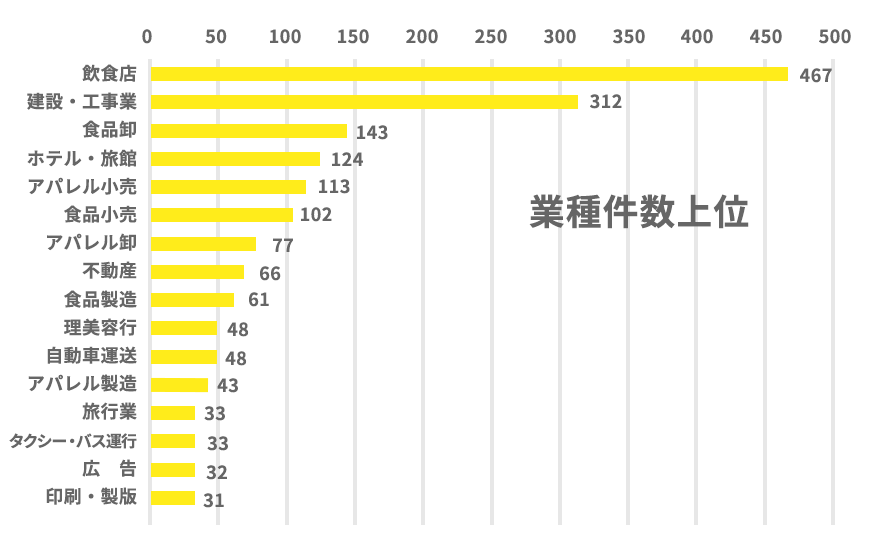

飲食・宿泊業はオミクロン拡大でさらなる苦境が続く

2889件の倒産件数のうち飲食店は469件と最も多くなっているほか、ホテル・旅館などの宿泊業も127件と高水準になっています。そのほか、製造業、卸売業、小売業を合計した食品関連の倒産件数も315件、ホテル・旅館、旅行業、観光バス、土産物店などといった観光関連事業者の倒産件数をトータルにしてみると240件になりました。

緊急事態宣言や、まん延防止等重点措置などの影響により、飲食業や宿泊業、観光関連事業の企業は総じて打撃を被っています。そして、2022年2月下旬でも終息予測が見えない新型コロナウイルスの変異株「オミクロン株」により、その苦境は続いています。

財務省が2021年1月28日に発表した「新型コロナウイルス感染症による企業活動への影響(財務局調査)」には、「資金繰りは本当に厳しく、政府系金融機関の融資や雇用調整助成金を活用して何とか経営を維持している。しかしながら、緊急事態宣言が長引くようであれば、観光客に依存する当地域のホテルはもたないのではないか」と、宿泊業・関東圏・中小企業関連へのコメントとして記載されており、それが現実のものとなりつつあります。

このように資金繰りが難しく、借金返済に困っている中小企業はこの先、どうしていけばいいのでしょうか。

コロナ関連倒産については以下の記事もご覧ください。

法的手続きは、1.特定調停手続、2.破産手続、3.再生手続の3つ

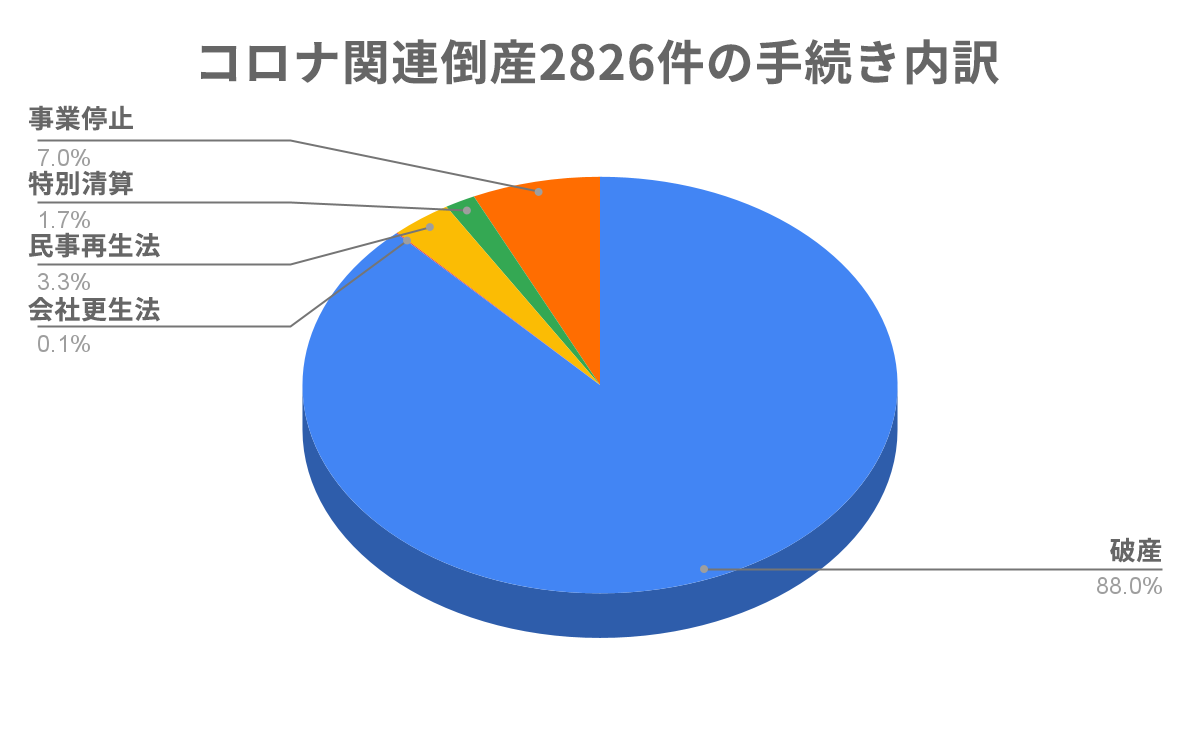

新型コロナウイルス関連倒産累計2889件のうち、大半の2703件は法的整理を取っています。企業が借金返済に困ったときに取ることができる法的手続きには、「特定調停手続」「破産手続」「再生手続」という3つの方法があります。

1.特定調停手続

債務超過に陥っている債務者が申し立てをできる民事調停の一つです。民事調停委員で組織される調停委員会の仲介により、債務者と債権者との間で借金額や返済計画の確定のための話合いが行われます。この話合いにより債務者と債権者が合意した場合に調停成立となって、債務者は合意の内容に従いながら債権者に借金を返済していきます。

2.破産手続

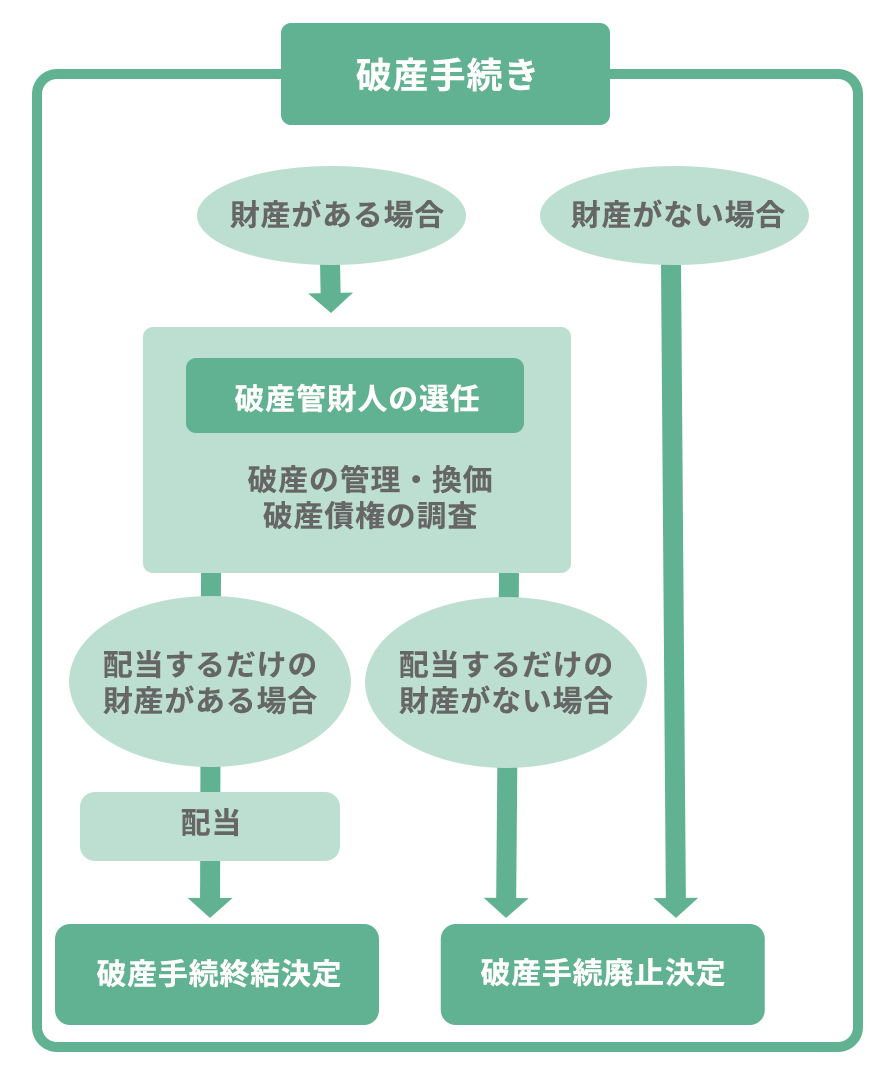

借金などの債務を返済できない状態となったとき、借金を清算し経済的更生を図るために取られるのが破産手続です。債務者の財産で破産手続を進めるための費用を支払えないときには、裁判所は破産手続開始の決定と同時に破産手続を終了します。

債務者が費用を支払えるのであれば、破産手続開始の決定後、裁判所から選任された破産管財人が債務者の財産を金銭に換え債権者に対して公平な分配を行い破産手続は終了します。

3.再生手続

経営者を変えずに会社の再生を目指していく方法であり、民事再生とも呼ばれます。裁判所に再生手続の申し立てを行うと監督委員が選任されます。経営者は監督委員の監督のもと再生計画を作成した後、債権者や利害関係者から書面や債権者集会で再生計画について承認が得られれば、再生手続きを進めていくという流れを取ります。

特定調停手続とは

裁判所で調停を開催して債務者が債権者や利害関係者と話し合い、借金の返済期間や減額などの調整を行い企業の再生を図っていく方法です。

特定調停手続の流れの詳細については以下の記事をご覧ください。

対象

借金などの債務の支払義務を負っており、以下のいずれかにあたる法人(特定債務者)あるいは個人を対象にしています。

- 返済時期となった借金などの債務を返済できない状態に陥る、あるいは返済できなくなるおそれのある法人あるいは個人

- 事業の継続に支障をきたすことなく、返済時期になった借金など返済が困難な事業者

- 負担している借金などが資産を上回っている債務超過状態に陥るおそれのある法人

特定調停手続の流れ

裁判官あるいは民事調停官と専門的な知識経験を有する民事調停委員とで組織される調停委員会の仲介によって、債務者と債権者や利害関係者との間で残った借金などの額や返済計画の確定のための話し合いが行われます。

その話し合いで債務者と債権者や利害関係者が合意に達した場合に特定調停が成立します。債務者はその合意内容に従いながら、債権者や利害関係者に対して借金などの債務を返済していくことになります。

話し合いがまとまらなかったときはどうなるか?

債権者や利害関係者との話し合いがまとまらず調停が成立する見込みがない場合でも、裁判所は民事調停委員の意見を聞きながら当事者の公平を考え適切と思われる返済方法を決定できます。この決定に対して債権者や利害関係者から異議がなければ決定内容が確定し、債務者はそれに従い借金の返済を行っていきます。

ただしそれ以外の場合には特定調停は不成立となり、再生手続か破産手続へと進むことになります。続きは後編で説明していきます。

破産手続とは

企業が借金などの債務を返済できない状態となったとき、その借金などの債務を清算し経済的更生を図るために取られるのが破産手続です。この破産手続は破産法第2条第1項によって定義されています。

破産手続の流れ

債務者の財産で破産手続を進めるための費用を支払えないときには、裁判所は破産手続開始の決定と同時に破産手続を終了します。これを同時廃止決定と呼んでいます。

債務者の財産で破産手続を進めるための費用を支払えないときには、裁判所は破産手続開始の決定と同時に破産手続を終了します。これを同時廃止決定と呼んでいます。

債務者が費用を支払えるのであれば、破産手続開始の決定後、裁判所から選任された破産管財人が債務者の財産を金銭に換え債権者や利害関係者に対して公平な分配を行っていきます。そこで破産手続は終了します。

一方、債権者や利害関係者に対して分配できる十分な財産がないと判明したときには、その時点で裁判所は破産手続を終了します。

破産手続と並行して行う「免責」とは

個人債務者に対して借金などの債務の支払義務を免除して経済的な立ち直りを助ける手続を免責と呼んでいます。 免責手続では、裁判所が債権者や破産管財人の意見を聞いて免責を不許可にする事由がないと判断すれば免責許可決定をします。

個人債務者に対して借金などの債務の支払義務を免除して経済的な立ち直りを助ける手続を免責と呼んでいます。 免責手続では、裁判所が債権者や破産管財人の意見を聞いて免責を不許可にする事由がないと判断すれば免責許可決定をします。

ただし、債務者が債権者を害する目的で財産を減少させることや、裁判所や破産管財人の調査に協力しないこと、浪費やギャンブルによって多額の借金などを負ったことなどの理由があれば、免責不許可とされています。

なお、免責が許可されたとしても、税金や罰金などは支払義務が免除されません。破産手続終了後もそれらの支払義務は残ります。

破産しても一定の財産は守れるが…

破産が決定したとしても「99万円までの現金」「差押えが禁止されている財産」「債務者が破産手続開始後に新たに取得した財産」などは自由財産と呼ばれており、差し押さえが禁止されています。

破産が決定したとしても「99万円までの現金」「差押えが禁止されている財産」「債務者が破産手続開始後に新たに取得した財産」などは自由財産と呼ばれており、差し押さえが禁止されています。

これら以外の財産でも、債務者の生活の状況や破産手続開始時点で債務者が持っていた財産の種類、額、債務者が収入を得る見込みなどの事情を裁判所が考慮し、自由財産の範囲を拡げることもできます。

その結果、99万円以上の現金や自動車、電話、暖房器具などの生活に必要な財産も自由財産に含まれる場合があります。

なお、民事執行法における「差押えが禁止されている財産」とは、「生活に欠くことのできない家財道具」「農業経営者がその業務に欠くことのできない器具」「給料及び退職金請求権の4分の3」などとなっています。

破産手続を開始したとしても、債務者は一定の財産を守ることはできるわけです。しかし、特定調停や再生などの他の手続きに比べて破産するのはリスクが高いことから、できるだけ避けたいものです。しかし借金に気づいたときには特定調停手続きや再生手続きをするには手遅れになっていることが多く、企業の倒産時に取る法的手続きの88%は破産となっています。

破産する前に専門家に相談を

新型コロナウイルス関連倒産の際に取っている法的整理のほとんどが破産です。特定調停や再生の手続きが不成立になったときには、破産に陥る前に事業再生の専門家に相談して再生手続きに持ち込むことをおすすめします。

宮園伸吾 公認会計士・税理士

2001年慶應義塾大学経済学部卒業。監査法人において、製造業、専門商社等の会計監査、M&Aに係る財務デューディリジェンスに従事した後、投資会社において、不良債権投資、不動産投資、未公開株式投資、投資先の企業再生支援、投資スキームの策定等に従事。

関連記事

-

2023年05月01日経済産業省が「中小企業活性化パッケージNEXT」を公表。ポストコロナに向けた取り組みや総合的支援の中身とは

2023年05月01日経済産業省が「中小企業活性化パッケージNEXT」を公表。ポストコロナに向けた取り組みや総合的支援の中身とは中小企業庁では、経済環境の変化を踏まえた資金繰り支援の拡充 収益力改善・事業再生・再チャレンジをさら...

-

-

-

-